Подготовка бухгалтерской отчетности

Преобразование бухгалтерского баланса и отчета о прибылях и убытках

Оценка структуры и динамики финансовых ресурсов

Оценка прибыли (убытков), безубыточности и производственного рычага

Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

Состоятельность организации

Прогнозирование финансового состояния организации

Навигация

Состоятельность организации

Анализ финансового состояния ОАО "Новосибирскэнерго"

95808

знаков

29

таблиц

16

изображений

1.8.2 Состоятельность организации

В соответствии с первой версией закона о несостоятельности организаций Правительством РФ принято постановление «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия» от 20 мая 1994 года № 498, распоряжением Федерального управления по делам о несостоятельности (банкротстве) № 31-р от 12.08.1994г. утверждены методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Названными документами установлены критерии оценки неудовлетворительности баланса и несостоятельности организации, определен порядок расчета показателей. Несмотря на то, что в настоящее время эти критерии для оценки несостоятельности организации эти критерии не применяются, но как в историческом, так и в логическом плане названная методика представляет и будет представлять интерес.

Система критериев, позволяющих выделить организации с удовлетворительной и неудовлетворительной структурой баланса, включает в себя следующие показатели:

1. Коэффициент текущей ликвидности (КТЛ), КТЛн = 3,85, КТЛк = 3,19 (см. Приложение 10);

2. Коэффициент обеспеченности собственными средствами (КОСС), КООСн = (13 523 893 – 13 963 600)/(1 123 573 + 2 654 099) = - 0,12, КООСк = (14 207 380 – 15 126 634)/(1 449 514 + 4 431 034) = - 0,16;

3. Коэффициент восстановления (утраты) платежеспособности (КВ(У)П).

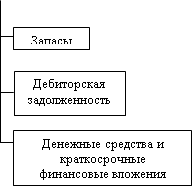

Экономический смысл КТЛ аналогичен рассмотренному ранее общему коэффициенту покрытия. КТЛ - определяется как отношение фактической стоимости находящихся в наличии в организации оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к срочным обязательствам в виде краткосрочных кредитов банков и займов и кредиторской задолженности.

КОСС показывает, в какой степени оборотные активы организации обеспечены собственными источниками. КОСС вычисляется как отношение разности между объемами источников собственных средств и фактической стоимостью внеоборотных активов к сумме находящихся в наличии в организации оборотных активов, КООС = (Ic – F)/(Z + Ra) (39).

Основными показателями, характeризующими возможность организации восстановить либо утратить платежеспособность в течение определенного периода, являются коэффициенты восстановления и утраты платежеспособности.

Основанием для расчета коэффициента восстановления платежеспособности (КВП) за период, установленный равным шести месяцам, является выполнение хотя бы одного из следующих условий:

* коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 (КТЛк < 2);

* коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1 (КОССк < 0,1).

КВП отражает вероятность того, что неплатежеспособная организация в последующие за анализируемым периодом шесть месяцев сможет восстановить платежеспособность.

В том случае, если КТЛ больше или равен 2, а КОСС больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности (КУП) за период, установленный равным трем месяцам. КУП характеризует, какова вероятность утраты платежеспособности состоятельной организацией в ближайшие за анализируемым периодом три месяца.

КВП = [3,19 + 6* (3,19 – 3,85) / 9] /2 = 1,38

Вывод:

Так как, КВП = 1,38 > 1, то это говорит о том, что организация имеет возможность восстановить платежеспособность в ближайшие 6 месяцев. Поскольку коэффициент текущей ликвидности на конец рассматриваемого периода КТЛк > 2, а КООСк < 0,1, то необходимо рассчитать коэффициент утраты платежеспособности (КУП) за период, установленный равным трем месяцам.

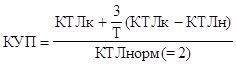

Коэффициент утраты платежеспособности (КУП) определяется в соответствии с приведенным ниже выражением:

(40)

(40)

КУП = [3,19 + 3* (3,19 – 3,85)/9] / 2 = 1,49

Вывод:

Поскольку КУП = 1,49 > 1, то это свидетельствует о возможности ОАО «Новосибирскэнерго» не утратить платежеспособность в ближайшие три месяца. Признание структуры баланса неудовлетворительной, а организации неплатежеспособной откладывается на срок до 6 месяцев.

2. Факторный анализ и прогнозирование финансового состояния ОАО «Новосибирскэнерго»

2.1 Процедура факторного анализа

Экономическая диагностика - это выявление причин отклонений анализируемых значений показателей финансово-хозяйственной деятельности от базисных. Причины изменений явлений и процессов называются факторами. Например, показатели эффективности использования производственных ресурсов в хозяйственных процессах являются причинами или факторами, обусловливающими изменение результатов этих процессов. В специальной литературе экономическая диагностика называется также факторным анализом.

Цель факторного анализа состоит в выявлении резервов финансово-хозяйственной деятельности или возможностей развития экономической системы за счет усиления воздействия положительных и устранения, по возможности, влияния отрицательных факторов. Под резервами понимаются неиспользованные возможности повышения эффективности деятельности хозяйствующих субъектов и обеспечения конкурентоспособности организаций.

Периодичность и сроки диагностики зависят от размера и частоты возникновения отклонений фактических значений экономических показателей от базисных. Разовые отклонения экономических показателей в пределах 5% от установленных значений, как правило, не имеет смысла исследовать.

Для постановки задач экономической диагностики необходимо определить не только факторы, но и результативные или обобщающие показатели, являющиеся объектом исследования. Например, такие показатели эффективности использования ресурсов, как оборачиваемость активов (фондоотдача) и фондоемкость в зависимости от целей диагностики могут рассматриваться в качестве результативных показателей.

Выбор приема диагностики зависит от количества факторов и формы связей между результативным показателем и факторами. Связь, выраженная через операции сложения или вычитания, называется аддитивной. Примером аддитивной связи является формула для расчета полных затрат на производство и продажу товаров, продукции, работ, услуг (С1), которые, как указывалось ранее, равны сумме элементов затрат, таких как материальные затраты (М), затраты по оплате труда (U), начисления на оплату труда (Uн), амортизационные отчисления (А) и прочие затраты (С1пр):

С1 = М + U + Uн + А + С1пр. (41),

Ниже приведены данные, тыс. руб.:

Мн = 1 123 573, Мк = 1 449 514 (Таблица 11);

Uн = 550 006, Uк = 533 835 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.);

Uнн = 143 001; Uнк = 138 797 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.);

Ан = 213 447, Ак = 103 754 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.);

С1прн = 6 498 851, С1прк = 5 519 989 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.).

С1н = 1 123 573 + 550 006 + 143 001 + 213 447 + 6 498 851=

= 8 528 878 тыс. руб;

С1к = 1 449 514 + 533 835 + 138 797 + 103 754 + 5 519 989 =

= 7 745 889 тыс. руб.

Связь, выраженная посредством операции умножения, называется мультипликативной. Распространенным примером мультипликативной связи является формула для вычисления выручки от продажи товаров, продукции, работ, услуг (N1) на основании цен (Ц) и объемов продаж (К), тыс. руб.:

N1 = Ц * К. (42)

Данные по N1, Ц и К см. в п. 1.1.6., Таблицах 13 и 20, а так же Приложении 11. Поскольку ОАО «Новосибирскэнерго», помимо продажи энергоресурсов в течение анализируемого периода оказывало иные услуги покупателям, то формулу 42 следует преобразовать: N1 = Ц * К + N1пр, где N1прн = 415 293, N1прк = 1 315 115.

N1н = 899 * 11 875 + 0,410 * 13 152 000 + 415 293 = 16 483 238

N1к = 927 * 9 648 + 0,447 * 10 161 000 + 1 315 115 = 14 800 778

Связь, выраженная через операцию деления, называется кратной. Например, экономическая рентабельность равна частному от деления прибыли до налогообложения (Р) на среднюю за анализируемый период величину активов (Bа)ср:

![]() .

(43)

.

(43)

Данные по Р и (Ва)ср, а так же расчету R, см. п. 1.7.

Сочетание двух и более форм связей образует смешанную связь. Применительно к модели расчета экономической рентабельности смешанная связь может быть выражена, в частности, так:

![]() , (44)

, (44)

Данные по Р и (F + Q)ср, а так же расчету R, см. п. 1.7.

Основные приемы диагностики:

Ø цепных подстановок;

Ø абсолютных разниц;

Ø дифференциальный;

Ø интегральный;

Ø корреляционно-регрессионный;

Ø графические (ПАУК-ЦИС, столбиковые диаграммы, причинно-следственные диаграммы и т.п.).

Применим прием цепных подстановок. Подстановкой называется замена базисного значения фактора фактическим значением. Сущность приема цепных подстановок заключается в последовательной замене базисных значений показателей-факторов их фактическими значениями и измерении влияния произведенной замены на изменение величины результативного показателя. Проведем факторный анализ экономической рентабельности (R) с использованием трехфакторной модели:

(45)

(45)

где: Rп - рентабельность продукции;

Jf - фондоемкость продукции;

Jq - закрепление оборотного капитала на рубль товарной продукции.

Таблица 22 Базисные и фактические значения показателей-факторов и исходные данные для их расчета

| Показатели | Значения показателей | ||

| Наименование | Обозн. | базисные | фактические |

| Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. | N1 | 16 483 238 | 14 800 778 |

| Прибыль до налогообложения, тыс.руб. | P | 522 922 | 26 938 |

| Внеоборотные активы, тыс.руб. | F | 13 963 600 | 15 126 634 |

| Оборотные средства, тыс.руб. | Q | 3 777 672 | 5 880 548 |

| Рентабельность продукции, % | Rп | 3,2 | 0,2 |

| 1 | 2 | 3 | 4 |

| Фондоемкость продукции | Jf | 0,84 | 1,02 |

| Закрепление оборотного капитала на 1 рубль товарной продукции | Jq | 0,23 | 0,4 |

Шаг 1:

Расчитываем базисное значение результативного показателя на основе базисных значений факторов

Rб = 3,2 / (0,84 + 0,23) = 2,99%

Шаг 2:

Производим подстановку первого фактора, вычисляем первое промежуточное значение результативного показателя, измеряется влияние произведенной замены на величину результативного показателя. Фактическое значение рентабельности продукции, которая используется в качестве первого фактора, определяет изменение экономической рентабельности Rп = 0,2%. Первое промежуточное значение экономической рентабельности R1 = 0,04%. Вследствие уменьшения рентабельности продукции экономическая рентабельность снизилась: dR1 = -0,54%.

R1 = 0,2 / (0,84 + 0,23) = 0,19%

Шаг 3:

Производим подстановку второго фактора, вычисляем второе промежуточное значение результативного показателя, измеряем влияние произведенной замены на величину результативного показателя. Вторым фактором является фондоемкость продукции Jf = 1,32, вследствие увеличения которой экономическая рентабельность понизилась: dR2 = - 0,005%.

R2 = 0, 2 / (1,02 + 0,23) = 0,16%

Шаг 4:

Производим подстановку третьего фактора, вычисляем фактическое значение результативного показателя, измеряем влияние произведенной замены на величину результативного показателя. Увеличение суммы оборотного капитала на рубль товарной продукции - третьего фактора, обусловило повышение экономической рентабельности: dR3 = 0,017%.

R3 = 0,2 / (1,02 + 0,4) = 0,14%

Таблица 23 Факторный анализ экономической рентабельности

| Порядковый номер | Факторы | Результативный | Отклонение | Причины отклонений | |||

| расчета | подстановки | Rп,% | Jf | Jq | показатель (R),% | (dR),% |

|

| 1 | - | 3,2 | 0,84 | 0,23 | 2,99 | - | |

| 2 | 1 | 0,2 | 0,84 | 0,23 | 0,19 | - 2,8 | Снижение рентабельности продукции |

| 3 | 2 | 0,2 | 1,02 | 0,23 | 0,14 | - 0,05 | Увеличение фондоемкости продукции |

| 4 | 3 | 0,2 | 1,02 | 0,4 | 0,052 | - 0,088 | Увеличение оборотного капитала на рубль товарной продукции |

Проверка правильности вычислений осуществляется на основании правила: отклонение анализируемого значения результативного показателя от базисного равно алгебраической сумме отклонений, обусловленных влиянием каждого фактора. В нашем примере:

0,052 – 0,58 = 0,017 – 0,005 – 0,54, -0,528 =-0,528

Вывод:

Таким образом, снижение фактического значения экономической рентабельности по сравнению с базисным обусловлено увеличением фондоемкости продукции, фактором снижения рентабельности продукции и увеличением доли оборотного капитала на 1 рубль товарной продукции.

Похожие работы

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... право кредитору и должнику подать заявление в арбитражный суд. Суд либо принимает дело к производству, либо отклоняет. [15, c.56-59] 2. Анализ платежеспособности ОАО «Черепановский завод строительных материалов» 2.1 Финансово-экономическая характеристика ОАО «ЧЗСМ» Объектом исследования явилось конкретное предприятие – ОАО «Черепановский завод строительных материалов», которое по ...

... Электрическая мощность ОАО "Новосибирскэнерго" составляет 2 522 МВт, тепловая - 6 782 Гкал/час. «Новосибирскэнерго» Обслуживает более миллиона физических лиц и свыше 20 тысяч предприятий. 1.4 Характеристика производственных взаимосвязей В структуру предприятия входят следующие организации: 1.4.1 ЗАО «Автотранспортное предприятие» 2 филиал «Генерация» 3 филиал «Локальные котельные» 4 НОУ ...

... продукции и услуг (дохода) со стоимостью использованных в процессе производства продукции (затрат). Сравнение доходов и затрат позволяет выяснить, достигнута ли в результате производственно-хозяйственной деятельности планируемая прибыль, и принимать решения по управлению прибылью. Прибыль – важнейший результативный и обобщающий показатель, характеризующий в денежном выражении количественную и ...

0 комментариев