Подготовка бухгалтерской отчетности

Преобразование бухгалтерского баланса и отчета о прибылях и убытках

Оценка структуры и динамики финансовых ресурсов

Оценка прибыли (убытков), безубыточности и производственного рычага

Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

Состоятельность организации

Прогнозирование финансового состояния организации

Навигация

Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

Анализ финансового состояния ОАО "Новосибирскэнерго"

95808

знаков

29

таблиц

16

изображений

1.8 Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

1.8.1 Деловая активность

Эффективность хозяйствования выражается не только рентабельностью деятельности организации, но и зависит от ее деловой активности, характеризующей прежде всего использование внеоборотных и оборотных активов, производительность труда. В качестве критериев оценки деловой активности выступают такие показатели, как коэффициенты оборачиваемости (фондоотдача), фондоемкость, период оборота средств и показатели производительности.

Расчет коэффициентов оборачиваемости осуществляется путем отношения выручки от продажи товаров, продукции, работ, услуг к средней стоимости соответствующего вида средств организации.

Величина, обратная коэффициенту оборачиваемости, носит название фондоемкости, а применительно к оборотному капиталу – коэффициента закрепления капитала на рубль товарной продукции.

Период оборота средств организации определяется в днях, для чего длительность анализируемого периода делится на соответствующие коэффициенты оборачиваемости. Период оборота характеризует скорость оборота и показывает, сколько дней потребуется для продажи активов и превращения их в деньги.

Сокращение периода оборота приводит к абсолютному сокращению потребности организации в ресурсах при неизменном объеме производства и продажи продуктов труда, а также относительной экономии ресурсов на один рубль проданных товаров, продукции, работ, услуг при увеличении объема производства и продаж. Увеличение скорости оборота средств означает повышение производственного потенциала организации. Период оборота оказывает непосредственное воздействие на платежеспособность организации.

Названные выше показатели, характеризующие эффективность использования капитала, рассчитываются по активам, как в целом, так и отдельным их видам.

Классификация оборотного капитала в зависимости от функционального назначения, роли в финансово-хозяйственной деятельности и принципа организации приведена на рис. 6.1.1.

Рис.14 Классификация оборотного капитала Оборотный капитал обеспечивает текущие потребности организации.

Оборотные производственные средства обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции в процессе одного производственного цикла. Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных активов и средств обращения для обеспечения непрерывного процесса производства и продажи продуктов труда.

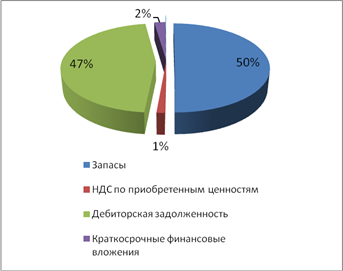

Расчет основных показателей деловой активности организации приведен в Таблице 21.

Таблица 21 Показатели деловой активности организации

| Показатели | Алгоритм расчета | Значение | Примечание |

| 1. Оборачиваемость (фондоотдача) всех активов |

| 0,84 | La = 16 483 238/19 579 934 |

| 2.Оборачиваемость (фондоотдача) внеоборотных активов |

| 1,13 | Lf = 16 483/14 545 117 |

| 3. Фондоемкость продукции, рассчитанная по данным: |

| ||

| всех активов |

| 1,19 | J(f+q) = 19 579 934|16483238 |

| внеоборотных активов |

| 0,88 | Jf = 14 545 117/16 483 238 |

| 4. Оборачиваемость оборотных средств |

| 3,41 | Lq = 16 483 238/4 829 110 |

| 5. Закрепление оборотного капитала на 1 рубль выручки от продажи товаров, продукции, работ, услуг |

| 0,29 | Jq = 4 829 110/16 483 238 |

| 6. Оборачиваемость материальных оборотных активов |

| 12,8 | Lz = 16 483 238/1 286 544 |

| 7. Период оборота товарно-материальных ценностей |

| 40,6 | Tz = 360/ 14 616 |

| 8. Оборачиваемость дебиторской задолженности |

| 5,6 | LR2a = 16 483 238/2951642 |

| 9. Период погашения дебиторской задолженности |

| 64,2 | NR2a=360/4,3 |

| 10. Продолжительность производственного цикла | Тп=Tz+TR2a | 104,8 | Tп = 40,6 + 64,2 |

| 11. Объем продажи на одного работника (Приложение 15 – (Д)ср) |

| 5 095,3 | N1д = 16 483238/3 235 |

| 12. Прибыль от продажи продукции, работ, услуг (чистая прибыль) на одного работника |

| 0 | P1д = - 5 892/3 235 |

| 13. Стоимость активов на одного работника |

| 6 052,5 | Вд = 19 579 934/3 235 |

Вывод:

Анализ показал, что оборачиваемость материальных оборотных активов ОАО «Новосибирскэнерго» достаточно высок – 12,8, он отражает достаточно короткий период их оборота – 40,6 дней, что почти в 3 раза ниже установленного среднего показателя. Соответственно данный факт говорит о том, что в организации отсутствует тенденция к ТМЗ. Оборачиваемости дебиторской задолженности можно дать положительную оценку, поскольку она составляет 5,6(64,2 дня), а это не плохой результат, поскольку средний показатель составляет 4,9 или 73 дня. Следует отметить, что оборачиваемость оборотных средств, составляющая 3,41, позволяет судить о достаточно активной деятельности организации. Учитывая, что продолжительность полного производственного цикла составляет 124,3 дня, следует признать уровень деловой активности ОАО «Новосибирскэнерго» удовлетворительным. Однако показатель чистой прибыли на одного работника меньше 0, что говорит об убыточности производства в конце анализируемого периода.

Похожие работы

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... право кредитору и должнику подать заявление в арбитражный суд. Суд либо принимает дело к производству, либо отклоняет. [15, c.56-59] 2. Анализ платежеспособности ОАО «Черепановский завод строительных материалов» 2.1 Финансово-экономическая характеристика ОАО «ЧЗСМ» Объектом исследования явилось конкретное предприятие – ОАО «Черепановский завод строительных материалов», которое по ...

... Электрическая мощность ОАО "Новосибирскэнерго" составляет 2 522 МВт, тепловая - 6 782 Гкал/час. «Новосибирскэнерго» Обслуживает более миллиона физических лиц и свыше 20 тысяч предприятий. 1.4 Характеристика производственных взаимосвязей В структуру предприятия входят следующие организации: 1.4.1 ЗАО «Автотранспортное предприятие» 2 филиал «Генерация» 3 филиал «Локальные котельные» 4 НОУ ...

... продукции и услуг (дохода) со стоимостью использованных в процессе производства продукции (затрат). Сравнение доходов и затрат позволяет выяснить, достигнута ли в результате производственно-хозяйственной деятельности планируемая прибыль, и принимать решения по управлению прибылью. Прибыль – важнейший результативный и обобщающий показатель, характеризующий в денежном выражении количественную и ...

0 комментариев