Подготовка бухгалтерской отчетности

Преобразование бухгалтерского баланса и отчета о прибылях и убытках

Оценка структуры и динамики финансовых ресурсов

Оценка прибыли (убытков), безубыточности и производственного рычага

Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

Состоятельность организации

Прогнозирование финансового состояния организации

Навигация

Оценка прибыли (убытков), безубыточности и производственного рычага

Анализ финансового состояния ОАО "Новосибирскэнерго"

95808

знаков

29

таблиц

16

изображений

1.6 Оценка прибыли (убытков), безубыточности и производственного рычага

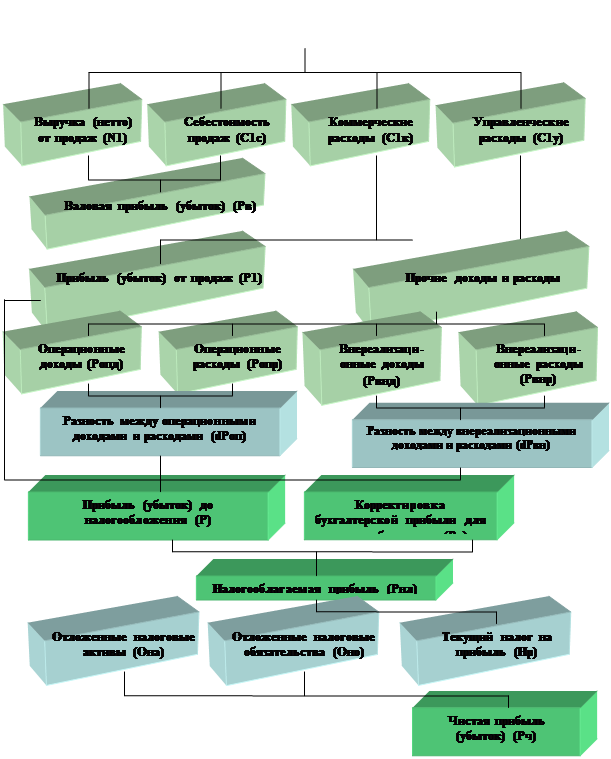

Показатели прибыли (убытков) характеризуют абсолютные результаты хозяйствования. Основой для определения критериев оценки прибыли (убытков) является модель ее формирования и использования, характеризующая финансово-хозяйственный механизм организации. Порядок формирования финансовых результатов субъектов хозяйствования, отражен на рис. 6.

Как следует из рис. 6, доходы, расходы, а следовательно, и финансовые результаты, подразделяются на обусловленные обычными видами деятельности и относящиеся к прочим [ПБУ 9/99, ПБУ 10/99].

1.6.1 Оценка прибыли

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, выполнения работ, оказания услуг (N1). Если предметом деятельности организации является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью. Аналогичны объекты расходов по обычным видам деятельности. В состав расходов по обычным видам деятельности относятся затраты, составляющие себестоимость проданных товаров, продукции, работ, услуг (C1c), коммерческие расходы (расходы на продажу – С1к) и управленческие расходы (С1у).

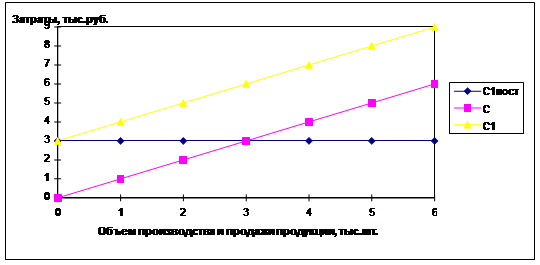

Затраты на производство и продажи товаров, продукции, работ, услуг подразделяются на переменные (прямые) и постоянные (косвенные). В законодательстве и действующих правилах ведения учета отсутствует строгая классификация затрат на постоянные и переменные. Руководство каждой организации в зависимости от особенностей финансово-хозяйственной деятельности может по своему усмотрению подразделить затраты на постоянные и переменные. Переменные затраты зависят от объемов производства и продаж продукции продуктов труда, изменяются пропорционально этим объемам.

Рис. 6 Схема формирования финансовых результатов организации

Постоянные затраты зависят не от объемов производства и продаж, а от условий деятельности организации. Постоянные затраты связаны с самим фактом существования субъекта хозяйствования и имеют место даже в том случае, если субъект ничего не производит.

На рис. 7 представлен график, позволяющий проиллюстрировать понятие постоянных, переменных и общих затрат.

Рис. 7 График затрат на производство и продажи товаров, продукции, работ, услуг

Себестоимость проданных товаров, продукции, работ, услуг (С1с) при формировании ее согласно принципу «direct-cost» (усеченную себестоимость) составляют переменные (прямые) затраты, которые возможно отнести непосредственно к определенным видам продуктов труда. Переменными (прямыми) расходами являются производственные затраты материальные, на оплату труда производственного персонала, отчисления на социальные нужды.

К постоянным затратам относятся коммерческие расходы (С1к) и управленческие (С1у). В состав постоянных затрат включается, в частности, арендная плата, плата за пользование природными ресурсами, заработная плата управленческого персонала, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров и т.п.

Алгебраическая сумма себестоимости, коммерческих и управленческих расходов характеризует полные затраты на производство и продажи товаров, продукции, работ, услуг (полную себестоимость) С1, тыс.руб:

С1 = С1с + С1к + С1у. (17)

Для начала периода:

С1н = 15 695 855 + 0 + 0 = 15 695 855

Для конца периода:

С1к = 14 399 753 + 0 + 0 = 14 399 753

Затраты в бухгалтерском учете принимаются в фактических размерах, независимо от применяемых утвержденных в установленном порядке лимитов, норм и нормативов для целей налогообложения прибыли.

Разность между выручкой и себестоимостью проданных продуктов труда образует валовую (маржинальную )прибыль Рв, тыс.руб:

Рв = N1 – C1c. (18)

Для начала периода:

Рвн = 16 483 238 - 15 695 855 = 787 383

Для конца периода:

Рвк= 14 800 778 - 14 399 753 = 401 024

Маржинальная прибыль на единицу товаров, продукции (работ, услуг) P1мi, тыс.руб. определяется как разность между ценой продажи Цi = N1i/Qi и переменными затратами на единицу товаров С1перi = С1i * Дэi,/ Qi:.

Р1мi = Цi - С1перi. (19)

Для начала периода: Цэн = 899 тыс.р./млн.кВтч, С1эперн = 859 тыс.р./млн.кВтч, Цтн = 0,410 тыс.р./Гкал, С1тперн = 0,394 тыс.р./Гкал

Р1мэн = 899 – 859 = 40 – по электроэнергии

Р1мэн = 0,410 – 0,394 = 0,016 – по теплоэнергии

Для конца периода: Цэк = 927 тыс.р./млн.кВтч, С1эперк = 896 р/кВтч, Цтк = 0,447 тыс.р./Гкал, С1тперк = 0,439 тыс.р./Гкал

Р1мэк = 927 – 896 = 31 – по электроэнергии

Р1мэк = 0,447 – 0,439 = 0,008 – по теплоэнергии

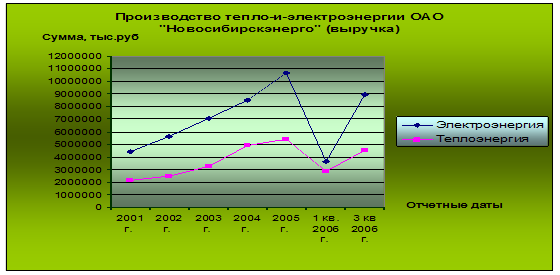

Данные по производству энергоресурсов, выручке от их реализации и обозначениях представлены в Приложении 11.

Показатель маржинальной прибыли дает возможность применить финансовые инструменты управления на уровне не только предприятия в целом, но и производственных подразделений. Названный критерий используется в анализе безубыточности производства, позволяет определить рациональные соотношения между постоянными и переменными затратами, принять решение о сокращении либо расширении объемов производства и продажи товаров, продукции (работ, услуг) различных видов, назначить наценку на товары, которая должна быть не ниже маржинальной прибыли.

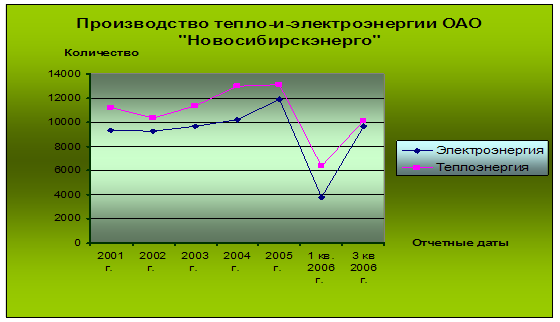

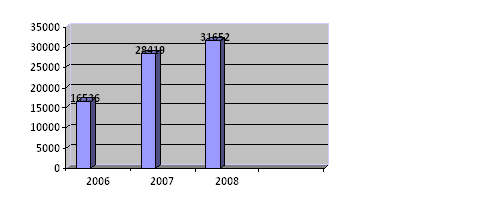

Рис.8. Производство тепло-и-электроэнергии ОАО «Новосибирскэнерго» в период 2001-2006 годов

Разность между валовой прибылью, коммерческими и управленческими расходами характеризует прибыль (убыток) от продаж, тыс. руб.:

Р1= Рв – С1к – С1у. (20)

Для начала периода:

Р1н = 787 383 - 0 - 0 = 787 383

Для конца периода:

Р2к= 401 024 – 0 - 0 = 401 024

Очевидно, что прибыль от продаж можно выразить через выручку от продажи, себестоимость, коммерческие и управленческие расходы:

Р1 = N1 – C1c – С1к – С1у. (21), где

N1 – C1c = Р1

Прочие доходы и расходы (Рпрд, Рпрр) подразделяются на операционные (Ропд, Ропр) и внереализационные (Рвнд, Рвнр). Если доходы и расходы, связанные с арендой имущества или прав, а также участием в уставных капиталах других организаций, не относятся к систематическим видам деятельности, то они признаются операционными. Операционные доходы согласно ПБУ 9/99 «Доходы организации» составляют проценты к получению за предоставление организацией в пользование денежных средств, а также за использование банком находящихся на счете организации денежных средств (Р31д). К операционным расходам относятся проценты к уплате за пользование кредитами и займами, оплата услуг кредитных организаций (Р31р). Доходы и расходы, обусловленные продажей основных средств и иных активов, отличных денежных средств (кроме иностранной валюты), продукции, товаров, составляют прочие операционные доходы (Р33д, Р33р). К прочим операционным доходам относится прибыль от участия в совместной деятельности. Расходы данного типа составляют отчисления в оценочные резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги и др.).

Внереализационные доходы и расходы образуют подлежащие получению и уплате штрафы, пени, неустойки за нарушение условий договоров; связаны с возмещением убытков, причиненных организации или организацией; прибыль (убытки) прошлых лет; безвозмездно полученные активы; суммы дооценки и уценки активов; курсовые разницы; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; нереальные для взыскания долги; перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление мероприятий культурно – просветительского, спортивного характера, связанные с организацией отдыха, развлечений, прочие доходы и расходы рассматриваемой группы.

Прибыль (убыток) до налогообложения (Р) определяется путем алгебраического суммирования прибыли (убытка) от продаж, прочих доходов за минусом прочих расходов, тыс.руб.:

Рн = Р1 + (Рпрд - Рпрр). (22)

Рпрд = Р31д + Р32д + Р33д + Рвнд, Рпрр = Р31р + Р33р + Рвнр

Для начала периода: Рпрдн = 4 547 593, Рпррн = 4 812 054

Рн = 787 383 + (4 547 593 - 4 812 054) = 522 922

Для конца периода: Рпрдк = 839 101, Рпррк = 1 213 187

Рк= 401 024 + (839 101 – 1 213 187) = 26 938

Показатель «Прибыль (убыток) до налогообложения» аналогичен формируемым в отчетности предыдущих лет показателям балансовой прибыли (убытка), прибыли (убытка) отчетного периода, конечного финансового результата.

Чистая прибыль (убыток) отчетного периода (Рч, тыс.руб.) исчисляется путем вычитания из суммы прибыли (убытка) до налогообложения (Р), отложенных налоговых активов (Она) и иных аналогичных платежей (Иап) сумм отложенных налоговых обязательств (Оно) и текущего налога на прибыль (Hp):

Рч = (Р + Она + Иап) – Оно – Нр. (23)

Для начала периода:

Рчн = (522 922 + 31 911 + 0) - (-11 951) – 291 527 = 280 586

Для конца периода:

Рчк= (26 938+ 38 291 + 44 809) – 87 359 – 28 571 = - 5 892

Под отложенным налоговым активом (Она) понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих за отчетным периодах. Отложенные налоговые обязательства (Оно) обусловливают увеличение суммы налога на прибыль к уплате в бюджет в последующих отчетных периодах.

Таким образом, в качестве основных критериев оценки прибыли следует использовать показатели валовой прибыли (Рв), прибыли (убытка) от продаж (Р1), прибыли (убытка) до налогообложения (Р), чистой прибыли (убытка) отчетного периода (Рч). По усмотрению аналитика в состав критериев оценки финансовых результатов могут быть включены показатели, характеризующие разность между прочими доходами и расходами (dРпр), в том числе операционными (dРоп) и внереализационными (dРвн).

В условиях акционерных обществ представляет интерес показатель чистой прибыли акционеров (Рча, тыс.руб.), определяемый путем вычитания дивидендов на привилегированные акции (Дп) из чистой прибыли:

Рча = Рч – Дп. (24)

За 2005 год: Рча = 280 586 – 28 059 = 252 527 – размер чистой прибыли акционеров ОАО «Новосибирскэнерго». Данные по акциям компании приведены в Приложениях 12 и 13.

Оценка прибыли (убытков) заключается в выявлении размера и динамики отклонений фактических значений показателей финансовых результатов, принятых в качестве критериев оценки, от базисных, а также изучении структуры прибыли.

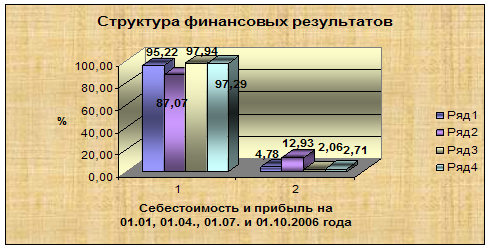

Результаты оценки прибыли приведены в Приложении 15.

Рис.9 Структура финансовых результатов ОАО «Новосибирскэнерго»

Вывод:

ОАО «Новосибирскэнерго» в течение анализируемого периода имело не плохие результаты по прибыли от продаж, которая совпадает с маржинальной прибылью, поскольку организация очевидно включает коммерческие и управленческие расходы в себестоимость продукции. Однако с начала периода чистая прибыль снизилась с 280 586 тыс.руб до убытка в 5 892 тыс.руб, что по всей вероятности является исключением из правил. Компания должна снизить составляющие себестоимости продукции, поскольку размер маржинальной прибыли имеет довольно низкий показатель – около 4 % по отношению к цене отпускаемых энергоресурсов. Организация имеет довольно низкий показатель прибыли до налогообложения, которой едва хватает на покрытие обязательных платежей, а в конце периода этот показатель привел к убытку, поскольку ее доля снизилась с 3.17 до 0,18% от выручки (Приложение 15). Как следует из Приложения 15, в объеме выручки от продажи наблюдается увеличение доли затрат с 95,22% в начале года до 97,29% на 01.09.2006 г.

Похожие работы

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... право кредитору и должнику подать заявление в арбитражный суд. Суд либо принимает дело к производству, либо отклоняет. [15, c.56-59] 2. Анализ платежеспособности ОАО «Черепановский завод строительных материалов» 2.1 Финансово-экономическая характеристика ОАО «ЧЗСМ» Объектом исследования явилось конкретное предприятие – ОАО «Черепановский завод строительных материалов», которое по ...

... Электрическая мощность ОАО "Новосибирскэнерго" составляет 2 522 МВт, тепловая - 6 782 Гкал/час. «Новосибирскэнерго» Обслуживает более миллиона физических лиц и свыше 20 тысяч предприятий. 1.4 Характеристика производственных взаимосвязей В структуру предприятия входят следующие организации: 1.4.1 ЗАО «Автотранспортное предприятие» 2 филиал «Генерация» 3 филиал «Локальные котельные» 4 НОУ ...

... продукции и услуг (дохода) со стоимостью использованных в процессе производства продукции (затрат). Сравнение доходов и затрат позволяет выяснить, достигнута ли в результате производственно-хозяйственной деятельности планируемая прибыль, и принимать решения по управлению прибылью. Прибыль – важнейший результативный и обобщающий показатель, характеризующий в денежном выражении количественную и ...

0 комментариев