Подготовка бухгалтерской отчетности

Преобразование бухгалтерского баланса и отчета о прибылях и убытках

Оценка структуры и динамики финансовых ресурсов

Оценка прибыли (убытков), безубыточности и производственного рычага

Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

Состоятельность организации

Прогнозирование финансового состояния организации

Навигация

Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Анализ финансового состояния ОАО "Новосибирскэнерго"

95808

знаков

29

таблиц

16

изображений

1.6.2 Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Расчет точки безубыточности (break-even point) бизнеса обусловлен необходимостью анализа взаимосвязей между объемом производства и продажи товаров, продукции, работ, услуг (К), затратами (C1), выручкой (N1) и прибылью (Р1) от продажи. Точке безубыточности соответствует такой объем производства и продажи товаров, продукции, работ, услуг, при котором предприятие способно покрыть затраты без получения прибыли. В точке безубыточности выручка от продажи равна издержкам, а прибыль - нулю. Точка безубыточности называется также точкой критического (предельного) объема производства и продажи товаров, продукции, работ, услуг, критической, мертвой точкой, точкой самоокупаемости, перелома, разрыва, порогом рентабельности.

Критический объем производства и продажи товаров, продукции, работ, услуг в натуральном выражении при наличии одного вида товара определяется в соответствии с выражением 5.2.1:

![]() , (25)

, (25)

где: ![]() - постоянные затраты;

- постоянные затраты;

Ц - цена продажи товаров, продукции, работ, услуг;

![]() - переменные затраты на единицу товаров, продукции, работ, услуг.

- переменные затраты на единицу товаров, продукции, работ, услуг.

Поскольку в отчетах о прибылях и убытках величины С1к и С1у, составляющих постоянные затраты, не указаны, принимаем величину С1пост = 0,25С1с.

Если объем продаж меньше критической величины, то предприятие не получит прибыли. Чем выше уровень постоянных затрат, тем больше величина критического объема производства и продажи товаров, продукции, работ, услуг. Уменьшение постоянных затрат, таких, к примеру, как заработная плата управленческого персонала, затраты на командировки и другие общехозяйственные нужды, позволяет понизить критический объем производства и продажи продуктов труда.

Расчет точки безубыточности ОАО «Новосибирскэнерго» приведен в Приложении 17.

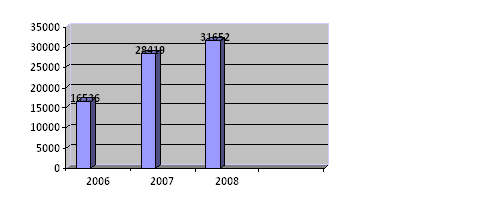

Рис.10Динамика изменения отпуска энергоресурсов

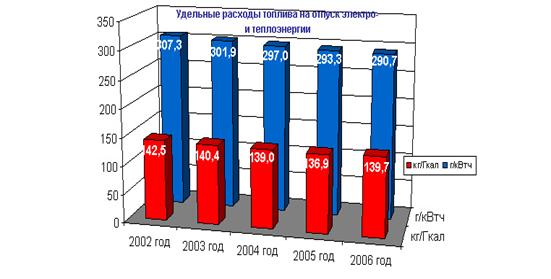

Рис.11 Удельные расходы топлива на отпуск тепло-и-электроэнергии

Расчет значения операционного рычага (ОР) приведен в Приложении 17.

1.7 Оценка рентабельности деятельности ОАО «Новосибирскэнерго»

Эффективность хозяйствования характеризуют показатели рентабельности, исчисляемые путем отношения прибыли до налогообложения или чистой к базам, отражающим затраты различных факторов производственно-хозяйственной деятельности. Следует обратить внимание на использование в качестве синонимов таких понятий, как рентабельность, доходность, прибыльность, норма прибыли.

Следует выделить две группы показателей рентабельности:

1. Продукции;

2. Капитала.

К первой группе относятся следующие показатели рентабельности:

* рентабельность отдельных видов товаров, продукции, работ, услуг -Ri;

* рентабельность товаров, продукции, работ, услуг (товарооборота) - Rп;

* рентабельность продаж - Rчп;

* предельная рентабельность - Rс.

Рентабельность отдельных видов продукции (работ, услуг) исчисляется отношением разницы между продажной ценой и полными затратами, либо себестоимостью единицы продукта труда к полным затратам, себестоимости или продажной цене. Как указывалось в 5.1, себестоимость включает, главным образом, переменные затраты. Выражения 5.3.1 - 5.3.4 характеризуют порядок расчета различных показателей рентабельности отдельных видов товаров, продукции, работ, услуг:

1. По отношению к полным затратам:

![]() , (26)

, (26)

Продажа электроэнергии

Для начала периода:

Rнc = (10 670 248 – 10 202 306)/10 202 306 = 0,046

Для конца периода:

Rкc = (8 945 930– 8 639 852)/ 8 639 852= 0,035

Продажа теплоэнергии

Для начала периода:

Rнc = (5394978 – 5179632)/ 5179632 = 0,042

Для конца периода:

Rкc = (4546878 – 4463923)/ 4463923 = 0,019

2. По отношению к переменным затратам:

![]() , (27)

, (27)

Продажа электроэнергии

Для начала периода:

Rнcпер = (10 670 248 – 10 202 306)/10 202 306 = 0,046

Для конца периода:

Rкcпер = (8 945 930– 8 639 852)/ 8 639 852= 0,035

Продажа теплоэнергии

Rнcпер = (5394978 – 5179632)/ 5179632 = 0,042

Для конца периода:

Rкcпер = (4546878 – 4463923)/ 4463923 = 0,019

3. По отношению к цене по данным полных затрат:

![]() , (28)

, (28)

Продажа электроэнергии

Для начала периода:

Rнц = (10 670 248 – 10 202 306)/ 10 670 248 = 0,044

Для конца периода:

Rкц = (8 945 930– 8 639 852)/ 8 945 930= 0,034

Продажа теплоэнергии

Для начала периода:

Rнц = (5394978 – 5179632)/ 5394978 = 0,04

Для конца периода:

Rкц = (4546878 – 4463923)/ 4546878 = 0,018

4. По отношению к цене по данным переменных затрат (доля маржинальной прибыли в цене продажи):

![]() , (29)

, (29)

Продажа электроэнергии

Для начала периода:

Rнцпер = (10 670 248 – 10 202 306)/ 10 670 248 = 0,044

Для конца периода:

Rкцпер = (8 945 930– 8 639 852)/ 8 945 930= 0,034

Продажа теплоэнергии

Для начала периода:

Rнцпер = (5394978 – 5179632)/ 5394978 = 0,04

Для конца периода:

Rкцпер = (4546878 – 4463923)/ 4546878 = 0,018

где: Цi - продажная цена i-го вида товара, продукции, работ, услуг;

C1i - полные затраты i-го вида товара, продукции, работ, услуг;

С1iпер - переменные затраты (себестоимость) на единицу товара, продукции, работ, услуг.

Следует обратить внимание, что коэффициент (формула29) аналогичен критерию доли маржинальной (валовой) прибыли в цене продажи. Как отмечалось выше, эти показатели целесообразно использовать для принятия решения о расширении, свертывании, ликвидации производства отдельных видов продуктов труда.

Таблица 20 Показатели производства и продажи продукции ОАО «Новосибирскэнерго» А. Начало периода

| Показатели | Вид продукции | ||

| Наименование | Обозн. | Э/энергия | Т/энергия |

| Цена продажи, тыс.руб | Цi | 10670248 | 5394978 |

| Переменные затраты, тыс.руб | С1iпер | 10202306 | 5179632 |

| Рентабельность по данным переменных затрат или доля маржинальной прибыли в цене продажи | Riцпер или а | 0,044 | 0,04 |

Продолжение Таблицы 20

А. Конец периода

| Показатели | Вид продукции | ||

| Наименование | Обозн. | Э/энергия | Т/энергия |

| Цена продажи, тыс.руб | Цi | 8945930 | 4546878 |

| Переменные затраты, тыс.руб | С1iпер | 8639852 | 4463923 |

| Рентабельность по данным переменных затрат или доля маржинальной прибыли в цене продажи | Riцпер или а | 0,034 | 0,018 |

Наиболее предпочтительным является выпуск продукции, обеспечивающей максимальное значение рентабельности по данным переменных затрат (Riцпер) или максимальную долю маржинальной прибыли в цене продажи (а). Производство с отрицательными значениями названных показателей нецелесообразно.

Вывод:

Значения рентабельности по обоим видам продукции достаточно низки, но сравнимы друг с другом. В конце отчетного периода произошло снижение рентабельности теплоэнергии, однако необходимо учесть, что это сезонное колебание рентабельности, поскольку в летний период потребление теплоэнергии снижается весомо, а сумма затрат снижается не значительно. ОАО «Новосибирскэнерго» не может отказываться от выпуска теплоэнергии поскольку является монополистом в регионе, руководству организации необходимо снизить долю переменных затрат.

Рентабельность товаров, продукции, работ, услуг (товарооборота) определяется как отношение прибыли до налогообложения (Р) к выручке от реализации (N1) либо себестоимости продукции (C1).

Рентабельность, исчисленная по отношению к выручке от продажи товаров, продукции, работ, услуг, тыс. руб.:

![]() (30)

(30)

Для начала периода:

RнпN1 = 522 922/ 16 483 238 = 0,032

Для конца периода:

RкпN1 = 25 542/ 14 034 008 = 0,002

Рентабельность, исчисленная по отношению к себестоимости товаров, продукции, работ, услуг:

![]() (31)

(31)

Расчет рентабельности товаров, продукции, работ, услуг (товарооборота), исчисленной по отношению к себестоимости приведен в Таблице 11.

Рентабельность продаж (Rчп) определяется как отношение чистой прибыли (Рч) к выручке от продажи (N1) , тыс. руб:

![]() (32)

(32)

Расчет рентабельности продаж, исчисленной по отношению к себестоимости приведен в Таблице 11а.

Рентабельность продаж в зарубежных источниках специальной литературы обозначается ROS (return on sales) и называется также коммерческой маржой.

Показатели рентабельности товаров, продукции, работ, услуг характеризуют доходность основной деятельности организации и позволяют контролировать и регулировать затраты производства и цены в условиях меняющейся конъюнктуры рынка и налоговой политики.

Показатель рентабельности продуктов труда определяется также путем отношения чистой прибыли к себестоимости проданных товаров, продукции, работ, услуг.

Предельная рентабельность (Rс) - отношение прибыли от продажи товаров, продукции, работ, услуг (P1) к полным затратам (C1) , тыс. руб:

![]() (33)

(33)

Для начала периода:

Rнс = 787 383 / 15 695 855 = 0,05

Для конца периода:

Rкс = 401 024 / 14 399 753 = 0,03

Предельная рентабельность используется для регулирования цен на продукцию организаций-монополистов.

Рентабельность капитала включает такие показатели, как:

* общая (экономическая) рентабельность - R;

* финансовая (чистая) рентабельность - Rч;

* рентабельность внеоборотных активов

(в т.ч. по видам) - Rf;

* рентабельность текущих (оборотных) активов

(в т.ч. по видам) - Rq;

* рентабельность собственных средств - Ric;

* рентабельность финансовых вложений - Rfin;

* рентабельность акционерного капитала………………- Rча.

Рентабельность капитала определяется путем отношения прибыли до налогообложения или чистой прибыли к средней стоимости соответствующих видов активов или пассивов.

Общая (экономическая) рентабельность исчисляется отношением прибыли до налогообложения (Р) к средней за анализируемый период стоимости основных и оборотных активов ((F+Q)cp), тыс. руб.:

![]() , (34)

, (34)

F - стоимость внеоборотных активов;

Q - стоимость оборотных активов;

Z - стоимость материальных оборотных активов;

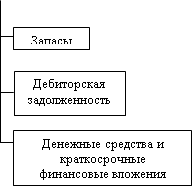

Rа - сумма денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и прочих оборотных активов;

Bа - стоимость активов предприятия.

Ва ср = (Ва н + Ва к) / 2 = 19 579 934 тыс.руб.

Для начала периода:

R н = 522 922 / 19 579 934 = 0,027

Для конца периода:

R к = 25 542 / 19 579 934 = 0,001

Cредняя за период стоимость активов рассчитывается по формуле:

(F + Q)ср = [(F + Q)н + (F + Q)к]/2, (35)

(F + Q)срн = [(13 963 600 + 3 777 672) + (15 126 634 + 5 880 548)]/2 = 19 579 934

н,к - обозначения начала и конца периода, Qср = 4 829 110 тыс.руб.

Общая рентабельность характеризует прибыль до налогообложения, получаемую предприятием с одного рубля совокупных активов. В зарубежной специальной литературе этот показатель обозначается как ROА (return on assets). Среднее значение общей (экономической) рентабельности, по данным мировой практики, составляет 18-20%.

Финансовая (чистая) рентабельность (Rч) определяется отношением чистой прибыли (Рч) к средней за период стоимости внеоборотных и оборотных активов ((F+Q)cp) , тыс. руб:

![]() (36)

(36)

Для начала периода:

Rнч = 280 586 / 19 579 934 = 0,014

Для конца периода:

Rкч = - 5 892 / 19 579 934 = - 0,0003

Среднее значение этого показателя в мировой практике 12%.

Показатели рентабельности внеоборотных активов (Rf), оборотных средств (Rq), отдельных видов названных активов, а также рентабельности производственных фондов (Rf+z), рассчитываются путем отношения прибыли до налогообложения либо чистой к средней стоимости соответствующих активов. Производственными фондами признаются нематериальные активы, основные средства, а также запасы и затраты.

Рентабельность финансовых вложений (Rfin) отражает прибыль, полученную от финансовых вложений (в частности, от ценных бумаг, долевого участия в уставных капиталах других организаций) на один рубль средней за анализируемый период величины долгосрочных и краткосрочных финансовых вложений организации.

Рентабельность собственных средств (Ric) характеризует доходность собственного капитала и исчисляется путем отношения чистой прибыли (Рч) к средней за период сумме источников собственных средств ((Ic)ср), тыс. руб:

![]() (37)

(37)

Iсср = (Iсср + Iсср) / 2 = (13 523 893 + 14 207 380) / 2 = 13 865 637 тыс. руб.

Для начала периода:

Rнс = 280 586 / 13 865 637 = 0,02

Для конца периода:

Rкс = - 5 892 / 13 865 637 = - 0,0004

В зарубежной специальной литературе рассмотренный показатель обозначается как ROE (return on equity).

Рентабельность акционерного капитала (Rча), определятся путем отношения разности между нераспределенной прибылью, остающейся в распоряжении организации (Рчп) и ее частью, направляемой на выплату дивидендов на привилегированные акции (Дп – см. Приложение 12) к средней за период величине собственного капитала ((Ic)ср):

![]() (38)

(38)

Для начала периода:

Rнча = 280 586 – 28 059/ 13 865 637 = 0,019

Для конца периода:

Rкча = - 5 892 – 28 059/ 13 865 637 = - 0,00035

Вывод:

Таким образом, произведенный расчет по видам рентабельности, очевидно, показывает, что рентабельность производства ОАО «Новосибирскэнерго» находится на низком уровне. Так по общей экономической рентабельности значение показателя отличается от среднего значения по данным мировой практики более чем на 17%, по финансовой (чистой) рентабельности значение на начало периода составило лишь 1,4% против 12%, принятых в мировой практике, а к концу периода этот показатель снизился до отрицательного значения. Компании необходимо повышать размер чистой прибыли, увеличивать выпуск электроэнергии, поскольку она имеет больший показатель рентабельности, снижая тем самым затраты. Рентабельность акционерного капитала ОАО «Новосибирскэнерго» так же не высока, однако менеджмент компании принимает правильное решение о выплате дивидендов акционерам по привилегированным акциям, что явилось одним из существенных факторов повышения в 2006 году капитализации эмитента на 6,7% (см.Приложение 14), несмотря на низкие финансовые показатели.

Похожие работы

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... право кредитору и должнику подать заявление в арбитражный суд. Суд либо принимает дело к производству, либо отклоняет. [15, c.56-59] 2. Анализ платежеспособности ОАО «Черепановский завод строительных материалов» 2.1 Финансово-экономическая характеристика ОАО «ЧЗСМ» Объектом исследования явилось конкретное предприятие – ОАО «Черепановский завод строительных материалов», которое по ...

... Электрическая мощность ОАО "Новосибирскэнерго" составляет 2 522 МВт, тепловая - 6 782 Гкал/час. «Новосибирскэнерго» Обслуживает более миллиона физических лиц и свыше 20 тысяч предприятий. 1.4 Характеристика производственных взаимосвязей В структуру предприятия входят следующие организации: 1.4.1 ЗАО «Автотранспортное предприятие» 2 филиал «Генерация» 3 филиал «Локальные котельные» 4 НОУ ...

... продукции и услуг (дохода) со стоимостью использованных в процессе производства продукции (затрат). Сравнение доходов и затрат позволяет выяснить, достигнута ли в результате производственно-хозяйственной деятельности планируемая прибыль, и принимать решения по управлению прибылью. Прибыль – важнейший результативный и обобщающий показатель, характеризующий в денежном выражении количественную и ...

0 комментариев