Подготовка бухгалтерской отчетности

Преобразование бухгалтерского баланса и отчета о прибылях и убытках

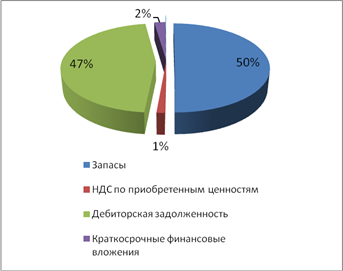

Оценка структуры и динамики финансовых ресурсов

Оценка прибыли (убытков), безубыточности и производственного рычага

Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

Состоятельность организации

Прогнозирование финансового состояния организации

Навигация

Прогнозирование финансового состояния организации

Анализ финансового состояния ОАО "Новосибирскэнерго"

95808

знаков

29

таблиц

16

изображений

2.2 Прогнозирование финансового состояния организации

Состав и взаимосвязи основных понятий, связанных с получением информации о будущем, или предвидением, представлены на рис. 15.

Предвидение подразделяется на предсказание и предуказание.

Предсказание - научное и ненаучное, - это форма предвидения возможных перспектив, состояний, решений проблемы.

Ненаучное предсказание подразделяется на интуитивное, обыденное, религиозное. Первое основано на предчувствиях человека, второе - на житейском опыте, третье - на вере в сверхъестественные силы.

Предсказание, основанное на знаниях закономерностей развития природы, общества, мышления, называется научным. Научное предсказание осуществляется в форме прогнозирования - специального исследования, предметом которого выступают перспективы развития явления, системы.

| Предвидение | ||||||||

|

| ||||||||

|

| Предуказание |

| |||||

|

| ||||||||

|

| Научное | Целеполагание |

| |||||

| ||||||||

|

| Прогнозирование | Программирование |

| |||||

| ||||||||

|

| Планирование |

| ||||||

| ||||||||

|

| Проектирование |

| ||||||

Рис. 15 Основные понятия, связанные с получением информации о будущем

Научное предсказание основано на том, что в случайных массовых явлениях имеются закономерности. Результатом предвидения будущего является прогноз - вероятностное обоснованное суждение о возможных состояниях явления или системы в будущем, об альтернативных путях и сроках их осуществления.

Предуказание связано с использованием информации о будущем для решения проблем. Формы предуказания: целеполагание, планирование, программирование, проектирование.

|

| Прогноз | ||||||||||||||||||||

|

| |||||||||||||||||||||

| Поисковый | Нормативный | ||||||||||||||||||||

|

| |||||||||||||||||||||

| Целевой | Программный | Плановый | Проектный | ||||||||||||||||||

|

по периоду упреждения: | |||||||||||||||||||||

| Оперативный | Краткосрочный | Среднесрочный | |||||||||||||||||||

| Долгосрочный | Сверхдолгосрочный | ||||||||||||||||||||

Рис 16. Типы прогнозов

Общая схема прогноза в экономико-организационных системах:

Пож = П + dП, (46)

где: Пож - ожидаемое значение показателя на конец периода упреждения;

П - значение рассматриваемого показателя финансово-хозяйственной деятельности на момент снятия информации;

dП - изменение показателя за период упреждения прогноза.

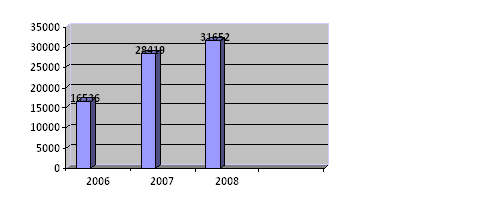

Таблица 24 Показатели финансово - экономической деятельности эмитента

| Наименование показателя | 2001г. | 2002г. | 2003г. | 2004г. | 2005г. | 1 квартал 2006г. | 3 квартал 2006 г. |

| Стоимость чистых активов эмитента, тыс.руб. | 13 995 904 | 13 200 749 | 13 381 121 | 13 451 940 | 13 523 893 | 14 071 798 | 15 126 534 |

| Отношение суммы привлеченных средств к капиталу и резервам, % | 31% | 32% | 36% | 51% | 34% | 38% | 33% |

| Отношение суммы краткосрочных обязательств к капиталу и резервам, % | 24% | 32% | 36% | 51% | 23% | 27% | 18% |

| Покрытие платежей по обслуживанию долгов | -0,044 | 0,268 | 0,241 | 0,143 | 0,229 | 0,966 | 0,95 |

| Уровень просроченной задолженности, % | 42% | 29% | 42% | 27% | 22% | 21% | 8% |

| Оборачиваемость дебиторской задолженности, раз | 0,49 | 4,65 | 7,77 | 7,21 | 7,76 | 1,76 | 5,6 |

Таблица 25 Прибыль и убытки

| Наименование показателя | 1 квартал 2006 года | 2005 год | 2004 год | 2003 год | 2002 год | 2001 год |

| Выручка, руб. | 6 621 758 580 | 16 483 238 059 | 13 706 341 171 | 10 526 995 000 | 8 347 970 000 | 6 809 589 000 |

| Валовая прибыль , руб. | 902 114 594 | 787 382 841 | 1 025 837 466 | 1 059 668 000 | 883 340 000 | 389 763 000 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток) руб. | 547 916 010 | 280 586 299 | 243 180 432 | 149 159 000 | 50 121 000 | -380 143 000 |

| Производительность труда, руб./чел. | 2 083 624 | 6 899 639 | 2 792 653 | 1 206 671 | 644 880 | 488 458 |

| Фондоотдача % | 02.янв | 05.май | фев.76 | 0.97 | 0.72 | янв.93 |

| Рентабельность активов, % | 0.03 | 0.02 | 0.02 | 0.008 | 0.003 | - |

| Рентабельность собственного капитала % | 0.04 | 0.02 | 0.02 | 0.011 | 0.004 | - |

| Рентабельность продукции (продаж),% | 0.14 | 0.05 | 0.07 | 0.1 | 0.11 | 0.06 |

Данные, указанные в таблицах 24 и 25. а так же Приложения 14 заимствованы из годовой и ежеквартальной отчетности ОАО «Новосибирскэнерго» и позволяют произвести выборочный прогнозный анализ финансового состояния организации.

Проведем краткосрочный прогноз на конец 2006 года на основе целеполагания. Предположим, что итоговый результат ФХД ОАО «Новосибирскэнерго» за 2006 год будет соответствовать сумме результата ФХД предыдущего отчетного периода и показателей финансового состояния организации, соответствующих среднему темпу роста за 2001-2005 года.

1. Показатель оборачиваемости дебиторской задолженности, дни:

LR2an = LR2an-1 + d LR2acр (47), где знаки n и n-1 указывают на значение прогнозируемого показателя (в данном случае – n = 6, т.е 2006 год) и показателя предыдущего отчетного периода (в данном случае - 2005 год) соответственно, d LR2acр – среднее значение разницы между показателями в течение анализируемого периода (в данном случае 2001-2005 года), n – количество рассматриваемых периодов

n

d LR2acр = d LR2ai /n (48)

i = 1

d LR2acр = [(7,76 – 7,21) + (7,21 – 7,77) + (7,77 – 4,65) + (4.65 – 0,49)] / 4 = 1,82 LR2a6 = 7,76 + 1,82 = 9,58

2. Показатель уровня просроченной задолженности, %:

Gn = Gn-1 + d Gср, где все обозначения и метод вычисления d Gср аналогичны п.1

d Gср = [(22 – 27) + (27 – 42) + (42 – 29) + (29 – 42)] / 4 = - 5, G6 = 22 + (-5) = 17

3. Отношение суммы привлеченных средств к капиталу и резервам, %:

КIcn = KIcn+1 + d KIcср где все обозначения и метод вычисления d KIcср аналогичны![]() п.1

п.1

d KIcср = [(34 – 51) + (51 – 36) + (36 – 32) + (32 – 31)] / 4 = 3

КIcn = 34 + 3 = 37

4. Показатель капитализации компании, тыс. руб. :

Аn = Аn-1 + d Аср, где все обозначения и метод вычисления d Аср аналогичны п.1 (в целях более точного прогнозирования используем данные по 3 кварталу 2006 года, поскольку они превышают уровень 2005 года), а Аi = = (Рарынi* Qаоi), где Рарынi – рыночная цена i – ой акции, Qаоi – количество i – ых акций.

d Аср = [(15 007 634 - 13 523 893) + (13 523 893 – 13 451 940) + (13 451 940 – 13 381 121) + (13 381 121– 13 200 749) + (13 200 749 – 13 995 904)] / 5 =

= 202 525

А6 = 13 523 893 + 202 525 = 13 726 418

5. Показатель выручки, тыс. руб.:

N1n = N1n-1 + d N1ср, где все обозначения и метод вычисления d N1ср аналогичны п.1

d N1ср = [(16 483 238 - 13 706 341) + (13 706 341 – 10 526 995) + (10 526 995 – 8 347 970) + (8 347 970 – 6 809 589)] / 4 = 2 418 412

N16 = 16 483 238 + 2 418 412 = 18 901 650

6. Показатель валовой прибыли, тыс. руб.

Рвn = Рвn-1 + d Рвср, где все обозначения и метод вычисления d N1ср аналогичны п.1

d Рвср = [(787 382 – 1 025 837) + (1 025 837 – 1 059 668) + (1 059 668 –

- 883 340) + (883 340 – 389 763)] / 4 = 99 405

Рв6 = 787 382 + 99 405 = 886 787

7. Показатель чистой прибыли, тыс. руб:

Рчn = Рчn-1 + d Рчср, где все обозначения и метод вычисления d Рчср аналогичны п.1

d Рчср = [(280 586 – 243 180) + (243 180 – 149 159) + (149 159 - 50 121) +

+ (50 121 – 380 143)] / 4 = - 24 889

Рч6 = 280 586 + (- 24 889) = 255 697

8. Показатель объема производства электроэнергии, млн.кВТч:

Qэn = Qэn-1 + d Qэср, где все обозначения и метод вычисления d Qэср аналогичны п.1

d Qэср = [(11 875 – 10 236) + (10 236 – 9 638) + (9 638 – 9 244) + (9 244 –

- 9 366)] / 4 = 627

Qэ6 = 11 875 + 627 = 12 502

Вывод:

На основании краткосрочного прогноза можно сделать вывод о том, что до конца 2006 года чистая прибыль ОАО «Новосибирскэнерго» снизится по сравнению с 2005 годом на 24 889 тыс. руб. и составит 255 697 тыс. руб., что закономерно, поскольку организация ведет политику расширения генерирующих мощностей, и тот же показатель за 3-ий квартал отрицателен. Факт снижения прибыли не должен оказать значимой поправки в сторону снижения показателя капитализации компании, а напротив позволит выплатить акционерам дивиденды и увеличить уровень капитализации по прогнозу до 13 726 418 тыс. руб., так как в долгосрочной перспективе эмитент имеет серьезную программу выхода из кризиса недостатка мощностей. В связи с модернизацией генерирующих мощностей, так же велика вероятность увеличения объемов производства электроэнергии, которое по прогнозным данным составит 627 млн.кВтч. Учитывая более, чем 5-ти процентное увеличение объемов производства электроэнергии, по прогнозу в краткосрочном периоде выручка организации увеличится на 2 418 412 тыс.руб., а в среднесрочном периоде, если брать во внимание потенциал роста тарифов, о чем уже принято решение Правительства РФ, а так же фактор модернизации основных фондов, то можно предположить значительное увеличение, как выручки, так и объемов чистой прибыли.

2.3 Предложения по улучшению финансового состояния организации

Электроэнергетика является инфраструктурной отраслью экономики. Таким образом, прогнозируемая динамика развития отрасли определяется общей динамикой социально-экономического развития всех остальных отраслей экономики РФ.

Компании следует продолжать курс на увеличение генерирующих мощностей, поскольку бурно развивающиеся экономики Российской Федерации, а так же соседних стран, таких как Китай, Казахстан и Монголия требуют значительных объемов энергоресурсов, что, несомненно, позволит поднять уровень бизнеса. Кроме того, руководству ОАО «Новосибирскэнерго» необходимо значительно снизить издержки, поскольку их удельный вес сравним с выручкой от продаж, и как видно из Приложения 15 в течение 2006 года дважды превышал 95%. Необходимо произвести оптимизацию загрузки оборудования теплоэлектростанций, что позволит снизить удельные расходы условного топлива на отпущенную электроэнергию и снизить собственные нужды на производство электроэнергии и тепла. Снижение издержек, несомненно, приведет к увеличению чистой прибыли. Менеджмент акционерного общества должен обратить внимание на значительный удельный вес медленно и трудно реализуемых активов, и возможно принять решение о снижении доли неликвидов, поскольку это влияет не только на уменьшение доли оборотных активов, но и не позволяет организации повысить уровень использования краткосрочных и долгосрочных заемных средств, и как следствие увеличить оборачиваемость капитала. С целью привлечения дополнительных средств в развитие инфраструктуры компании, учитывая рост капитализации эмитента, существует предложение о дополнительной эмиссии акций общества по рыночным ценам, что позволит увеличить собственный капитал ОАО «Новосибирскэнерго». Учитывая статистику получения чистой прибыли организацией, следует снизить размер резервного фонда организации (8037 тыс. руб.), по которому в течение 2-ух лет нет движений, до 3 млн. руб., а разницу направить на развитие.

Заключение

Проведенный анализ финансово – хозяйственной деятельности ОАО «Новосибирскэнерго» показал, что в целом бизнес ОАО «Новосибирскэнерго» находится на уровне показателей идентичных хозяйств по отрасли.

Финансово-хозяйственная деятельность ОАО «Новосибирскэнерго» в 2006 году характеризовалась следующими тенденциями:

- существенное увеличение объемов реализации продукции (работ, услуг);

- рост прибыли от продаж;

- снижение чистой прибыли;

- сокращение дебиторской задолженности.

Похожие работы

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... право кредитору и должнику подать заявление в арбитражный суд. Суд либо принимает дело к производству, либо отклоняет. [15, c.56-59] 2. Анализ платежеспособности ОАО «Черепановский завод строительных материалов» 2.1 Финансово-экономическая характеристика ОАО «ЧЗСМ» Объектом исследования явилось конкретное предприятие – ОАО «Черепановский завод строительных материалов», которое по ...

... Электрическая мощность ОАО "Новосибирскэнерго" составляет 2 522 МВт, тепловая - 6 782 Гкал/час. «Новосибирскэнерго» Обслуживает более миллиона физических лиц и свыше 20 тысяч предприятий. 1.4 Характеристика производственных взаимосвязей В структуру предприятия входят следующие организации: 1.4.1 ЗАО «Автотранспортное предприятие» 2 филиал «Генерация» 3 филиал «Локальные котельные» 4 НОУ ...

... продукции и услуг (дохода) со стоимостью использованных в процессе производства продукции (затрат). Сравнение доходов и затрат позволяет выяснить, достигнута ли в результате производственно-хозяйственной деятельности планируемая прибыль, и принимать решения по управлению прибылью. Прибыль – важнейший результативный и обобщающий показатель, характеризующий в денежном выражении количественную и ...

0 комментариев