Характеристика продукции

Характеристика рынков

Стратегия проникновения на рынок

Анализ производственного плана

Обеспеченность оборотными средствами

Использование материальных ресурсов

Формирование и использование фонда оплаты труда

Структурный анализ активов и пассивов

Оценка прибыльности предприятия

Оценка платежеспособности предприятия за отчетный период

Не следует упускать из виду и возможности потерь в виде штрафов, естественной убыли, а также обусловленных стихийными бедствиями

Навигация

Не следует упускать из виду и возможности потерь в виде штрафов, естественной убыли, а также обусловленных стихийными бедствиями

Бизнес-план модернизации технологической линии по производству асбестоцементных листов

98176

знаков

51

таблица

6

изображений

7. Не следует упускать из виду и возможности потерь в виде штрафов, естественной убыли, а также обусловленных стихийными бедствиями.

От риска, связанного с возникновением форс-мажорных обстоятельств предприятие может себя обезопасить, заключив страховой договор со страховой компанией.

Следует отметить также, что весьма значителен риск, обусловленный нестабильность отечественной валюты.

Таким образом, рассмотрев риски и страхование рисков, переходим к финансовому плану и обоснованию эффективности нашего проекта.

ГЛАВА IX. ФИНАНСОВЫЙ ПЛАН

Финансовый план ОАО «БелАЦИ» является заключительным разделом экономического и социального развития, так как в нем отражены конечные результаты хозяйственной деятельности в стоимостном выражении. Это данные об объемах продаж и общей прибыли, инвестиций, использование собственных и заемных средств, с указанием источников и сроков погашения задолженности, потоки денежных средств, период окупаемости вложений, издержки производства и реализации.

Итак, составим в таблице 9.1. полные годовые издержки на производство асбестоцементных листов. Амортизация начисляется по линейному методу (На=10%)

Таблица 9.1. представлена в приложении 1.

Проанализировав показания таблицы, отметим, что в результате работы модернизированной линии расход сырья и материалов увеличился на весь объем. На единицу продукции сократились цеховые, общезаводские и внепроизводственные расходы. В итоге снижается себестоимость продукции, несмотря на рост расходов за электроэнергию.

Теперь составим план прибыли и убытков.

| Прогноз финансирования результатов (план прибыли и убытков). Таблица 9.2. | ||||||||

| Показатели

| 2002 год

| 2003 год

| 2004 год

| 2005 год

| 2006 год

| 2007год

| ||

| 1 | Выручка от реализации продукции, руб. | 353872050 | 353872050 | 382181835 | 412756365 | 445776870 | 481439017,5 | |

| 1.1 | Объем продаж в натуральном выражении, туп. | 337021 | 337021 | 363982,7 | 393101,3 | 424549,4 | 458513,35 | |

| 1.2. | Цена за 1 туп, руб. | 1050 | 1050 | 1050 | 1050 | 1050 | 1050 | |

| 2 | Полные издержки на продукцию, руб. | 341177081,5 | 341430631,5 | 365052043,8 | 390369065,3 | 417711459 | 447241245,7 | |

| 3 | Результат от реализации продукции, руб. (выручка - издержки) | 12694968,5 | 12441418,5 | 17129791,2 | 22387299,7 | 28065411 | 34197771,8 | |

| 4 | Балансовая прибыль, руб. | 12694968,5 | 12441418,5 | 17129791,2 | 22387299,7 | 28065411 | 34197771,8 | |

| 5 | Налог на прибыль (24%) | 3046792,44 | 2985940,44 | 4111149,888 | 5372951,928 | 6735698,64 | 8207465,232 | |

| 6 | Чистая прибыль | 9648176,06 | 9455478,06 | 13018641,31 | 17014347,77 | 21329712,36 | 25990306,57 | |

Сведем полную потребность в чистом оборотном капитале.

Полная потребность в чистом оборотном капитале.

Таблица 9.3.

| Категории инвестиций | 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год |

| 1. Полная потребность в сырьевых ресурсах, руб. | 246633523,5 | 246633523,5 | 266364225,8 | 287673352,2 | 310687217,5 | 335542193,4 |

| 2. Коэффициент оборачиваемости | 8,36 | 8,36 | 8,36 | 8,36 | 8,36 | 8,36 |

| 3. Текущий запас (стр.1/стр.2) | 29501617,64 | 29501617,6 | 31861749,5 | 34410688,06 | 37163542,76 | 40136626 |

| 4. Страховой запас (1/2 от 3) | 14750808,82 | 14750808,8 | 15930874,75 | 17205344,03 | 18581771,38 | 20068313 |

| 5. Полная потребность в оборотном капитале (3+4) | 44252426,46 | 44252426,5 | 47792624,25 | 51616032,09 | 55745314,14 | 60204939,01 |

| 6. Прирост потребности в оборотном капитале | - | - | 3540197,75 | 3823407,85 | 4129282,05 | 4459624,86 |

Полные инвестиционные издержки (тыс.руб.).

Таблица 9.4.

| Категории инвестиций | 2003 г.

| 2004 г.

| 2005 г.

| 2006 г.

| 2007 г. | Итого |

| Полные инвестиции в основной капитал | 2535500 |

| ||||

| Полный чистый оборотный капитал (прирост) | - | 3540197,75 | 3823407,85 | 4129282,05 | 4459624,86 | |

| Полные инвестиционные издержки (1+2) | 2535500 | 3540197,75 | 3823407,85 | 4129282,05 | 4459624,86 | 18488012,51 |

Таким образом, для осуществления проекта нам потребуется 18488012,51 тыс.руб., которые будут покрываться собственными средствами (из нераспределенной прибыли предприятия).

Базовой формой для исследования возможностей и оценки эффективности предлагаемого проекта является таблица 9.5.

Денежные потоки наличности.

Таблица 9.5.

| Денежные потоки | Годы годы | |||||

| 2003

| 2004

| 2005

| 2006

| 2007

| ||

| 1. | Операционная деятельность | |||||

| 1.1. | Выручка от реализации, руб. | - | 28309785 | 58884315 | 91904820 | 127566967,5 |

| 1.2. | Издержки, руб. в т.ч. амортизация, руб. | - | 23874962,3 253550 | 49191983,8 253550 | 76534377,5 253550 | 106064164,2 253550 |

| 1.3. | Прибыль до налогообложения | - | 4434822,7 | 9692331,2 | 15370442,5 | 21502803,3 |

| 1.4. | Налог на прибыль, руб. | - | 1064357,448 | 2326159,488 | 3688906,2 | 5160672,792 |

| 1.5. | Чистая прибыль, руб. | - | 3370465,252 | 7366171,712 | 11681536,3 | 16342130,51 |

| Сальдо операционной деятельности | - | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 | |

| 2. | Инвестиционная деятельность | |||||

| 2.1. | Приобретение оборудования | -2535500 | ||||

| 2.2. | Увеличение оборотного капитала | -3540197,746 | ||||

| Сальдо инвестиционной деятельности | -6075697,746 | |||||

| 3. | Финансовая деятельность | |||||

| 3.1. | Собственный капитал | 6075697,746 | ||||

| Сальдо финансовой деятельности | 6075697,746 | |||||

На основе производственной программы, прогноза финансовых результатов, потока наличности формируется модель дисконтирования денежных потоков, представленная в таблице 9.6.

Денежные потоки для финансового планирования.

Таблица 9.6.

| Денежные потоки | Годы годы | ||||

| 2003

| 2004

| 2005

| 2006

| 2007

| |

| 1. Поток реальных денег (С опер. деят.+ С инв. деят.) | -6075697,746 | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 |

| 2. Сальдо реальных денег | - | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 |

| 3. Сальдо накопленных реальных денег | - | 3624015,252 | 11243736,96 | 23178823,26 | 39774503,77 |

| 4. Коэффициент дисконтирования (20%) | 0,833 | 0,694 | 0,578 | 0,482 | 0,402 |

| 5. ЧДД (Поток реал. ден.´ Кдиск) | -5061056,22 | 2515066,585 | 4404199,15 | 5752711,597 | 6671463,565 |

| 6. ЧДД нарастающим итогом | -5061056,22 | -2545989,64 | 1858209,512 | 7610921,109 | 14282384,67 |

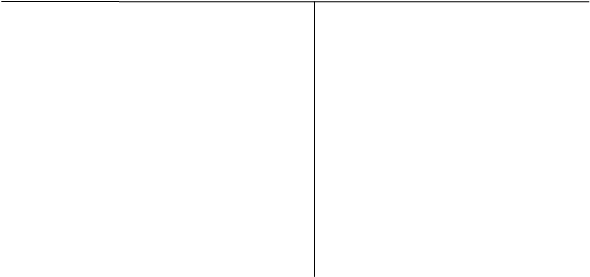

Построим график точки безубыточности:

Тыс. руб.

Тыс. руб.

Дпр Зсов

![]()

Зпер

| |

|

![]()

|

![]()

|

![]()

|

|

|

|

![]()

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

0 50 100 150 200 250 300 350 Объем выпуска

(тыс.туп./год)

Рис.9.1. График точки безубыточности

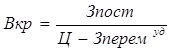

Для оценки эффективности проекта рассчитаем следующие показатели.

1) Точка безубыточности:

![]()

Т.о. при объеме продаж 268,3 тыс. туп., проект рентабелен.

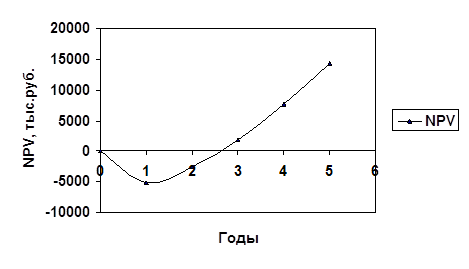

2) Чистая текущая стоимость NРV:

NPV= (2515066,585+4404199,15+5752711,597+6671463,565) - 5061056,22 = =19343440,9 - 5061056,22 =14282384,7 руб.

NPV>0, проект приемлем.

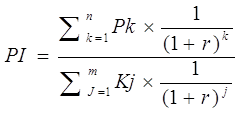

3) Индекс рентабельности РI:

PI = (2515066,585+4404199,15+5752711,597+6671463,565) / 5061056,22 = 3,822

Р1>1, проект эффективен.

4) Внутренняя норма доходности IRR:

1=20%, примем r2=140%. Составим вспомогательную таблицу для расчета NРV для этой ставки. (Таблица 9.7.)

Вспомогательная таблица для расчета IRR.

Таблица 9.7.

| Показатели

| 2003 год

| 2004 год

| 2005 год

| 2006 год

| 2007 год

|

| ЧДП | -6075697,746 | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 |

| Коэффициент дисконтирования | 0,4167 | 0,1736 | 0,0723 | 0,0301 | 0,0126 |

| Чистая текущая дисконтированная стоимость | -2531743,25 | 629129,0477 | 550905,8798 | 359246,0976 | 209105,5744 |

| Чистая текущая стоимость нарастающим итогом | -1902614,2 | -1273485,155 | -722579,2755 | -363333,178 | -154227,6034 |

Теперь рассчитаем IRR:![]()

IRR =![]()

IRR=138,7% > 20%, проект эффективен.

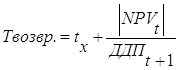

5) Период окупаемости Тд:

Для расчета воспользуемся формулой:

Твоз ![]()

Тд = Твозвр. – Тинвест.= 2,6 - 1 = 1,6 года.

- максимальный денежный отток (Кmax) = 5061056,22 руб.

- интегральный экономический эффект - NPVпр = 14282384,7 руб.

- период возврата инвестиций - Твоз = 2,6 года

- период окупаемости проекта -Ток = 1,6 года

Построим финансовый профиль проекта:

Рис.9.2. Финансовый профиль проекта.

Таким образом, на основе рассчитанных показателей делаем следующие выводы.

1. Точка безубыточности 268,3 тыс. туп. > Vпроект., это говорит о том, что проектные объемы значительно выше критического и существует своего рода запас.

2. NPV=14282384,7 руб. > 0 это говорит о том, что проект имеет интегральный экономический эффект.

3. Индекс рентабельности PI=3,822 > 1 значит проект эффективен. Мы на 1 руб. капиталовложений получаем 3,822 руб. дохода.

4. Внутренняя норма доходности (IRR) составляет 138,7%, а цена авансирования капитала r1=20%, т.о. IRR>r1 это говорит о том, что цена авансирования капитала ниже порогового значения.

5. Срок окупаемости (Тд) составляет 1,6 года, что меньше срока функционирования проекта (Тпроекта= 4 года).

6. Анализ финансового профиля показал, что максимальный денежный отток составил 5061056,22 руб.; интегральный экономический эффект равен 14282384,7 руб.; период возврата инвестиций составляет 1,6 года; срок окупаемости проекта 2,6 года.

Проведенные расчеты говорят о том, что данный проект эффективен.

Основные ТЭП деятельности ОАО «БелАЦИ»

Таблица 9.8.

| Показатели | До мероприятия | После мероприятия | Изменение |

| Объем производства, тыс. усл. пл. | 337021 | 458513,35 | 121492,35 |

| Величина ТП, тыс. руб. | 353872,05 | 481439,02 | 127566,97 |

| Стоимость ОПФ, тыс. руб. | 143145,5 | 145681 | 2 535,5 |

| Фондоотдача, руб./руб. (ТП / ОПФ) | 2,472 | 3,301 | 0,833 |

| Стоимость ОбС, тыс. руб. (Выр. от реал./Коб) | 42329,19 | 57588,4 | 15259,21 |

| Коэффициент оборачиваемости | 8,36 | 8,36 | 0 |

| Численность ППП, чел | 1312 | 1312 | 0 |

| Производительность труда, руб./чел. (ТП/ЧППП) | 269,72 | 366,95 | 97,23 |

| Затраты на рубль ТП, руб./руб. (Vз / ТП) | 0,96 | 0,93 | -0,03 |

| Балансовая прибыль, тыс. руб. | 12694,97 | 34197,77 | 21502,8 |

| Чистая прибыль, тыс. руб. | 9648,18 | 25990,31 | 16342,13 |

| Рентабельность производства, % (Пвал / (ОбС+ОПФ)) | 29,80

| 31,05

| 1,25

|

| Рентабельность продукции, % ((Ц-С) / С) | 3,7 | 7,7 | 4,0 |

| Коэффициент текущей ликвидности | 2,19

| 2,11

| -0,08

|

ЗАКЛЮЧЕНИЕ

Целью курсовой работы являлось составление бизнес-плана проекта на примере ОАО «БелАЦИ».

Бизнес-план ОАО «БелАЦИ» состоит из 9 разделов, в заключении представлен финансовый план, дающий обоснование эффективности предлагаемого инвестиционного проекта.

Итак, подведем итоги.

ОАО «БелАЦИ» является одним из лидеров отрасли. Основными конкурентами являются ОАО «Себряковский КАЦИ», АООТ Вольский ЗАЦИ и АООТ «ЛАТО».

План маркетинга предполагает более глубокое проникновение, на существующие рынки с целью завоевания большей доли, т.е. стратегия роста. Будет производиться изучение рынка и расширение каналов сбыта.

Суть проекта состояла в модернизации технологической линии по производству асбестоцементных листов.

План производства намечает увеличение объемов выпуска и снижение брака.

Риск, как и во всех инвестиционных проектах присутствует, но доля его сравнительно мала. Поставщики имеют долгие продуктивные отношения с ОАО «БелАЦИ». От рисков же связанных с ненадежностью потребителей предприятие себя страхует, отпуская товар по предоплате.

Финансовый план подводит итог в стоимостном выражении нашему мероприятию. Рассчитываемые показатели чистой текущей стоимости (+21287,39), индекса доходности (108,49%), а так же периода возврата капитальных вложений (1 год) показывают эффективность инвестиционного проекта. К тому же в сравнении с рядом показателей до мероприятия, виден явный положительный эффект от нашего проекта.

Из всего вышесказанного можно сделать вывод, что предложенный нами проект по всем параметрам является весьма эффективным и позволит ОАО «БелАЦИ» еще больше укрепиться в качестве лидера отрасли.

СПИСОК ЛИТЕРАТУРЫ

1. Анализ эффективности хозяйственной деятельности промышленных объединений и предприятий. Под.ред. Ермолович Л.Л.-Мн.,1988.-496с.

2. Захарченко В.И. Планирование на предприятии.-Одесса, 1999.-70с.

3 Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отстности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1997. - 612 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: 3-е изд. М.: Экоперспектива, Новое знание, 1999. - 498 с.

7. Сергеев И.В. Экономика предприятия.-М: Финансы и статистика, 1999.-304с.

8. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учеб. пособие. - М.: Финансы и статистика, 1999. - 160 с.

9. Экономика предприятия. Под.ред. Волкова О.И.-М.: Инфра-М, 2000.-520с.

10. Экономика предприятия. Под.ред. Горфинкеля В.Я.-М.: Банки и биржи, 1998.742 с.

Похожие работы

... как машинами и вагонами продукция расходится практически по всей территории России, в страны СНГ и некоторые страны дальнего зарубежья. 4.2. Анализ производственного плана 1. Выполнение производственной программы предприятия Данные о динамике производства продукции в натуральном и стоимостном выражении представлены в табл. 4.2.1. Таблица 4.2.1. Динамика производства продукции ...

... носят название внутрипроизводственных логистических систем. Внутрипроизводственные логистические системы можно рассматривать на макро- и микроуровнях. На макроуровне внутрипроизводственные логистические системы выступают в качестве элементов микрологистических систем. Они задают ритм работы этих систем, являются источниками материальных потоков. Возможность адаптации микрологистических систем к ...

... , прибавляет самоуважения, уверенности в своих делах. Рациональная организация выполнения управленческих решений и систематический контроль за соблюдением норм и условий качественного осуществления - реальная предпосылка обеспечения их эффективности. 1.3.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 1.3.1. Решения как инструмент изменений в функционировании и развитии предприятий Одним из ...

... , таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта. 1.2 Менеджмент качества проекта Менеджмент качества в рамках управления проектом – это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и ...

0 комментариев