Характеристика продукции

Характеристика рынков

Стратегия проникновения на рынок

Анализ производственного плана

Обеспеченность оборотными средствами

Использование материальных ресурсов

Формирование и использование фонда оплаты труда

Структурный анализ активов и пассивов

Оценка прибыльности предприятия

Оценка платежеспособности предприятия за отчетный период

Не следует упускать из виду и возможности потерь в виде штрафов, естественной убыли, а также обусловленных стихийными бедствиями

Навигация

Анализ производственного плана

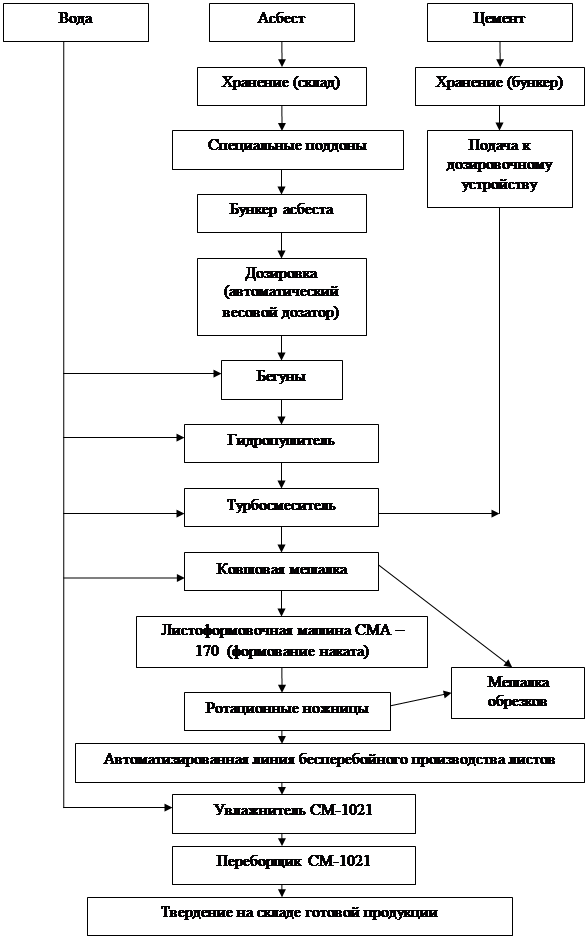

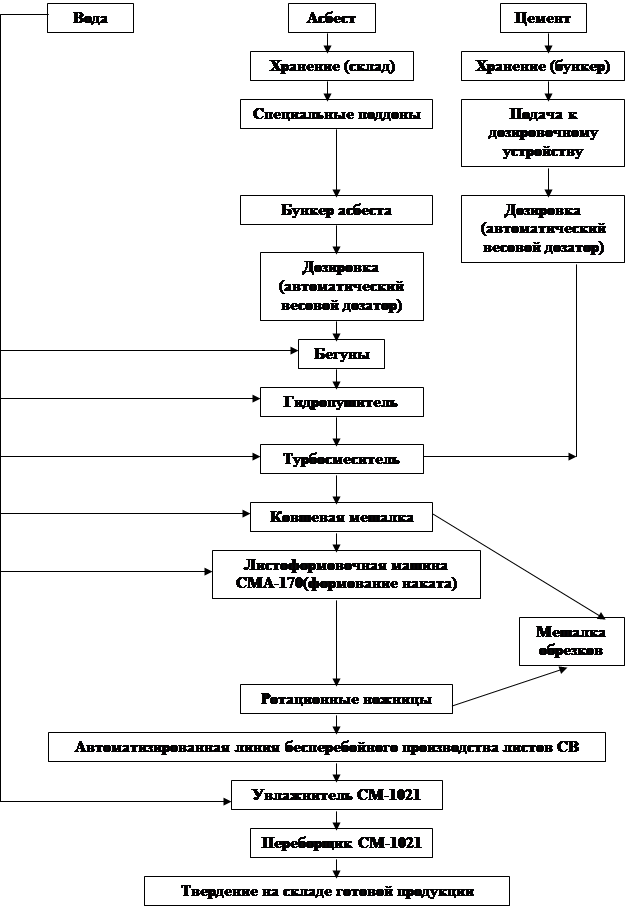

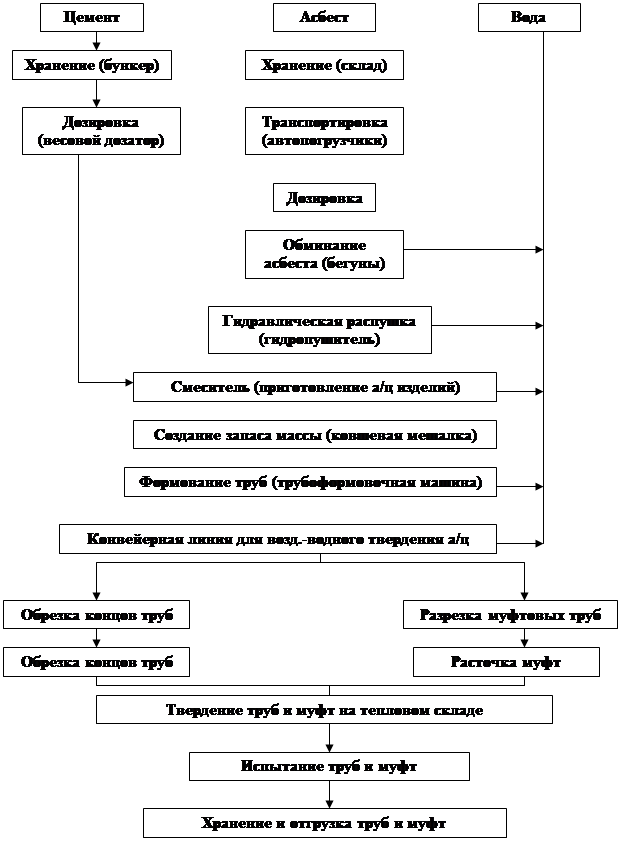

Бизнес-план модернизации технологической линии по производству асбестоцементных листов

98176

знаков

51

таблица

6

изображений

4.2. Анализ производственного плана

4.2.1. Выполнение производственной программы предприятия

Для начала введем основные понятия.

Под производственной программой предприятия понимается научно обоснованное плановое задание по объему, номенклатуре, ассортименту и качеству выпускаемой продукции разработанное на основе заключенных договоров и утвержденное на предприятии соответствующим органом.

Производственная мощность это максимально возможная годовая выработка продукции в натуральном выражении при максимальном использовании оборудования, рабочего времени. Производственная мощность определяется по оборудованию, участку, цеху, предприятию.

Вспомогательная таблица для определения степени выполнения

производственной программы.

Таблица 4.2.

| Показатели | 2002год

| 2003 год

|

| План | 281590 | 322508 |

| Фактически | 292572 | 337021 |

| % выполнения плана | 103,9 | 104,5 |

Вспомогательная таблица для анализа производственной мощности предприятия.

Таблица 4.3.

| Виды продукции | Ед.измер. | Производственная мощность | Выпуск продукции | Использование мощности, % | |||

| 2002 год | 2003 год | 2002 год | 2003 год | 2002 год | 2003 год | ||

| Листы асбестоцементные | млн.усл. пл. | 349,3 | 349,7 | 292,572 | 337,021 | 83,8 | 96,4 |

| Трубы асбестоцементные | усл.км. | 5669 | 5600 | 3079 | 3421 | 54,3 | 61,8 |

Вывод: наряду с сокращением производственных мощностей по трубам, наблюдается рост выпуска продукции, следствием этого является, повышение процента использования мощностей.

4.2.2. Наличие и движение основных фондов

Основные производственные фонды - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере износа.

Для учета, оценки и анализа ОПФ классифицируют по ряду признаков.

По функциональному назначению ОПФ делятся на производственные и непроизводственные.

К производственным основным фондам относят те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.д.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды - это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении промышленных предприятий.

В зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонда можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и т.д.).

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру.

Производственная структура - соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность и другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОФ на предприятии.

Структура основных фондов.

Таблица 4.4.

| Показатели | Нач. 2002 года

| Кон. 2002 года Кон. 2001

| Кон. 2003 годаКон. 2002

| ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Производственные | 106296 | 92,3 | 125589 | 99,4 | 160702 | 99,5 | |

| Непроизводственные | 8824 | 7,7 | 727 | 0,6 | 769 | 0,5 | |

| Активные | 43196 | 30 | 55688 | 44,1 | 88601 | 54,9 | |

| Пассивные | 71924 | 70 | 70628 | 55,9 | 72870 | 45,1 | |

Коэффициенты обновления и выбытия используются для более детального анализа процесса воспроизводства основных фондов.

![]() , где:

, где:

Фввед - стоимость введенных основных фондов.

Фкон. года - стоимость ОФ на конец года.

Вспомогательная таблица для расчета коэффициента обновления ОПФ.

Таблица 4.5.

| Показатели | 2002год

| 2003 год

|

| Фввед, тыс. руб. | 19460 | 35988 |

| Фкон, года, тыс. руб | 126316 | 161471 |

| Кобн. % (стр.1/стр.2) | 0,15 | 0,22 |

![]() , где:

, где:

Фвыб - стоимость выбывших основных фондов.

Фнач. года - стоимость ОФ на начало года.

Вспомогательная таблица для расчета коэффициента выбытия ОПФ.

Таблица 4.6.

| Показатели | 2002 год | 2003 год |

| Фвыб, тыс.руб. | 8264 | 833 |

| Фнач.года, тыс. руб | 115120 | 126316 |

| Квыб, % (стр.1/стр.2) | 0,07 | 0,01 |

Анализируя эти два показателя можно сделать следующий вывод: превышение величины Кобн. по сравнению с Квыб. свидетельствует о том, что идет процесс обновления ОПФ. Такая тенденция наблюдается в 2002 и в 2003 годах.

Показатели эффективности использования ОПФ.

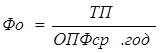

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Для его расчета используется следующая формула:

, где:

, где:

ТП - товарная продукция предприятия в стоимостном выражении;

ОПФср. год - среднегодовая стоимость основных производственных фондов.

Вспомогательная таблица для расчета фондоотдачи.

Таблица 4.7.

| Показатели | 2002 год | 2003 год |

| ТП, тыс.руб. | 518600 | 723700 |

| ОПФср год, тыс.руб. | 115942,5 | 143145,5 |

| Фо,руб/руб. (стр.1/стр.2) | 4,47 | 5,06 |

Анализируя показатель, выявилось, что в 2001 году на 1 руб. ОПФ приходилось 4,47 руб. товарной продукции, а в 2002 году этот показатель вырос до 5,06 руб. Это говорит о положительной тенденции изменения фондоотдачи.

Показателем, обратным фондоотдаче, является фондоемкость.

Вспомогательная таблица для расчета фондоемкости.

Таблица 4.8.

| Показатели | 2002 год | 2003 год |

| Фо | 4,47 | 5,06 |

| Фе.руб/руб. | 0,22 | 0,2 |

Похожие работы

... как машинами и вагонами продукция расходится практически по всей территории России, в страны СНГ и некоторые страны дальнего зарубежья. 4.2. Анализ производственного плана 1. Выполнение производственной программы предприятия Данные о динамике производства продукции в натуральном и стоимостном выражении представлены в табл. 4.2.1. Таблица 4.2.1. Динамика производства продукции ...

... носят название внутрипроизводственных логистических систем. Внутрипроизводственные логистические системы можно рассматривать на макро- и микроуровнях. На макроуровне внутрипроизводственные логистические системы выступают в качестве элементов микрологистических систем. Они задают ритм работы этих систем, являются источниками материальных потоков. Возможность адаптации микрологистических систем к ...

... , прибавляет самоуважения, уверенности в своих делах. Рациональная организация выполнения управленческих решений и систематический контроль за соблюдением норм и условий качественного осуществления - реальная предпосылка обеспечения их эффективности. 1.3.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 1.3.1. Решения как инструмент изменений в функционировании и развитии предприятий Одним из ...

... , таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта. 1.2 Менеджмент качества проекта Менеджмент качества в рамках управления проектом – это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и ...

0 комментариев