Характеристика продукции

Характеристика рынков

Стратегия проникновения на рынок

Анализ производственного плана

Обеспеченность оборотными средствами

Использование материальных ресурсов

Формирование и использование фонда оплаты труда

Структурный анализ активов и пассивов

Оценка прибыльности предприятия

Оценка платежеспособности предприятия за отчетный период

Не следует упускать из виду и возможности потерь в виде штрафов, естественной убыли, а также обусловленных стихийными бедствиями

Навигация

Обеспеченность оборотными средствами

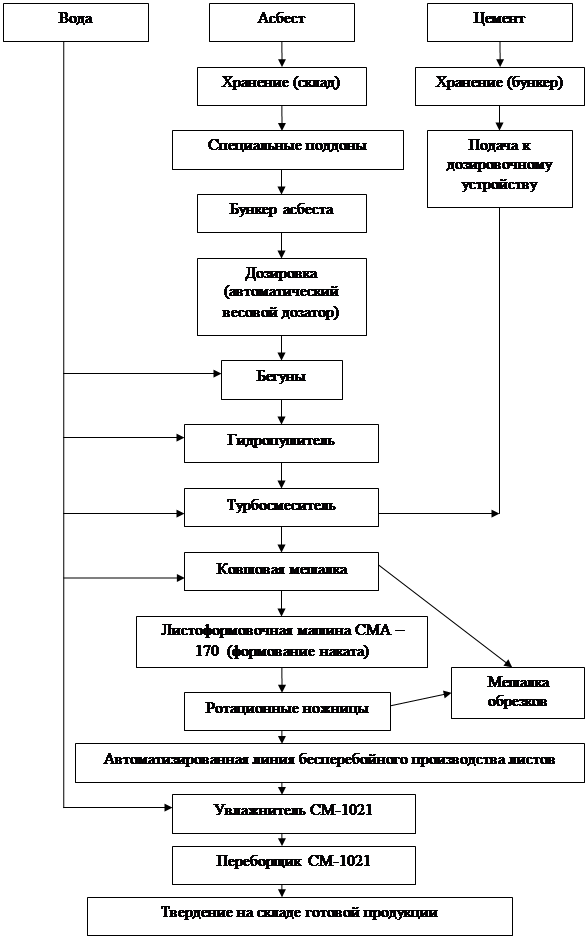

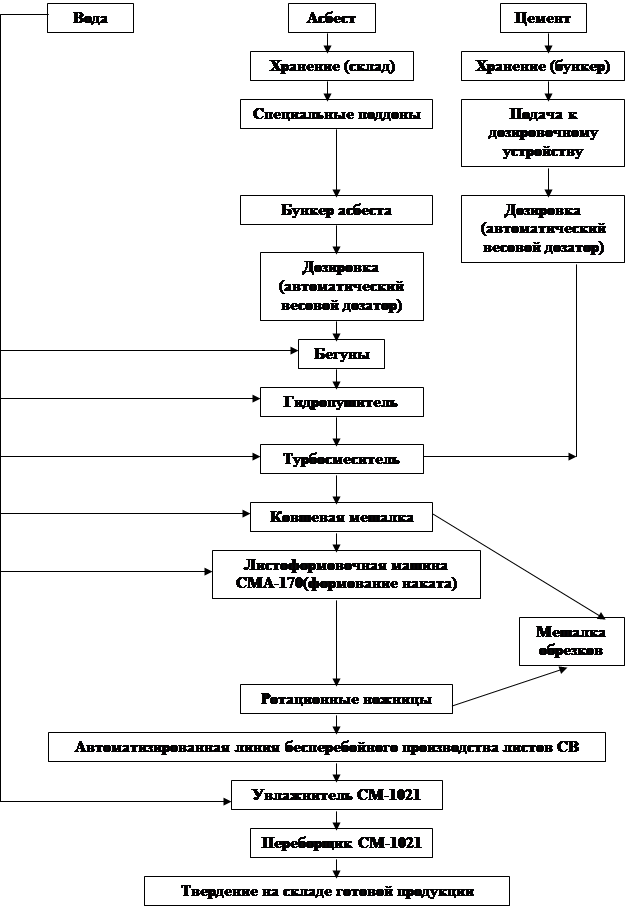

Бизнес-план модернизации технологической линии по производству асбестоцементных листов

98176

знаков

51

таблица

6

изображений

4.2.3. Обеспеченность оборотными средствами

Оборотные средства необходимы для обеспечения бесперебойного процесса производства и обращения. Оборотные средства – это экономическая категория, которая определяется как совокупность оборотных фондов и фондов обращения (готовая продукция на складе, денежные средства и т.д.).

К оборотным производственным фондам относят часть средств производства, вещественные элементы, которых в процессе труда отличаются от ОПФ расходом в каждом производственном цикле, их стоимость переносится на продукты труда целиком и сразу.

К оборотным средствам ОАО «БелАЦИ» относится сырье (асбест, цемент - основные), МБП, готовая продукция, денежные средства и т.д.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности.

Знание и анализ структуры оборотных средств на предприятии имеют огромное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия.

Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации и, следовательно, прибыли.

Для анализа структуры оборотных средств составим таблицу.

Структура оборотных средств предприятия.

Таблица 4.9.

| Состав элементов оборотных средств | Нач. 2002года | Кон. 2002 года 99

| Нач. 2003года

00

| Кон.2003года | |||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| Запасы | 31471 | 52,24 | 50806 | 65,54 | 49360 | 65,15 | 67028 | 62,95 | |||

| Налог на добавленную стоимость по приобретенным ценностям | 2138 | 3,55 | 5290 | 6,82 | 5290 | 6,98 | 5959 | 5,6 | |||

| Долгосрочная дебиторская задолженность | 277 | 0,46 | 5092 | 6,57 | 5092 | 6,72 | 5857 | 5,5 | |||

| Краткосрочная дебиторская задолженность | 22834 | 37,92 | 14804 | 19,1 | 14493 | 19,1 | 19842 | 18,63 | |||

| Краткосрочные финансовые вложения | 24 | 0,04 | 24 | 0,03 | 24 | 0,03 | 1 | 0,0009 | |||

| Денежные средства | 3501 | 5,81 | 1501 | 1,94 | 1501 | 1,98 | 7798 | 7,32 | |||

| Итог | 60245 | 100 | 77517 | 100 | 75760 | 100 | 106485 | 100 | |||

Проанализируем таблицу.

В начале 2001 года наибольшую долю в структуре оборотных фондов предприятия составляли запасы: 52,24 %, куда входят сырье и материалы, готовая продукция и товары для перепродажи, и расходы будущих периодов.

Данный факт можно выделить как положительный момент, т.к. запасы являются собственными средствами предприятия. К концу 2002 года этот показатель увеличился до 65,54 %. но уже с начала 2003 года доля запасов начала уменьшаться и к концу 2002 года составляла 62,95 %.

В начале 2001 года большой удельный вес имела краткосрочная дебиторская задолженность 37,92 %, но уже к концу 2001 года уменьшилась практически в 2 раза и составила 19,1 %, и продержалась на этом уровне до начала 2002 года, и в незначительной мере снизилась к концу года.

В целом же можно сказать, что в 2002 году по сравнению с 2001 наблюдается улучшение состояния предприятия по одним показателям, таким как запасы и краткосрочная дебиторская задолженность, но в то же время ухудшение по показателю долгосрочной дебиторской задолженности.

Показатели уровня использования оборотных средств.

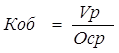

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости показывает, сколько оборотов совершили оборотные средства за анализируемый период. Он определяется по формуле:

, где:

, где:

Vр - выручка от реализации продукции;

Оср - средний остаток оборотных средств за отчетный период.

Продолжительность (длительность) одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле:

Вспомогательная таблица для расчета коэффициента оборачиваемости ОбС

и длительности оборота.

Таблица 4.10.

| Показатели | 2002 год | 2003год |

| Vр, тыс.руб. | 555062 | 762028 |

| Оср, тыс.руб. | 68881 | 91122,5 |

| Коб (стр.1/стр.2) | 8,06 | 8,36 |

| Д, дней (360/стр.3) | 44,67 | 43,06 |

Данные показатели имеют положительную динамику. Наблюдается как рост коэффициента оборачиваемости, что говорит об увеличении скорости оборота оборотных средств предприятия, так и снижение длительности оборота, что свидетельствует о сокращении срока возврата оборотных средств в виде выручки от реализации продукции.

Похожие работы

... как машинами и вагонами продукция расходится практически по всей территории России, в страны СНГ и некоторые страны дальнего зарубежья. 4.2. Анализ производственного плана 1. Выполнение производственной программы предприятия Данные о динамике производства продукции в натуральном и стоимостном выражении представлены в табл. 4.2.1. Таблица 4.2.1. Динамика производства продукции ...

... носят название внутрипроизводственных логистических систем. Внутрипроизводственные логистические системы можно рассматривать на макро- и микроуровнях. На макроуровне внутрипроизводственные логистические системы выступают в качестве элементов микрологистических систем. Они задают ритм работы этих систем, являются источниками материальных потоков. Возможность адаптации микрологистических систем к ...

... , прибавляет самоуважения, уверенности в своих делах. Рациональная организация выполнения управленческих решений и систематический контроль за соблюдением норм и условий качественного осуществления - реальная предпосылка обеспечения их эффективности. 1.3.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 1.3.1. Решения как инструмент изменений в функционировании и развитии предприятий Одним из ...

... , таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта. 1.2 Менеджмент качества проекта Менеджмент качества в рамках управления проектом – это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и ...

0 комментариев