Задача выбора оптимального пути в транспортной сети

Методы Хэмминга и Брауна

Метод Хемминга

Метод Брауна

Идентификация как функция управления

Провести процедуру структурно-параметрической идентификации математической модели для исходных данных. Оценить адекватность

Стимулирование и мотивация как функции управления

Задача стимулирования для многоэлементной системы с сильносвязанными агентами

Навигация

Метод Брауна

Методы безусловной многомерной оптимизации

28886

знаков

51

таблица

16

изображений

3.2 Метод Брауна

Также считается адаптивным алгоритмом прогнозирования, и в основном используется при краткосрочном прогнозировании.

![]() ,

,

где k – количество шагов прогнозирования (k=1).

Это значение сравнивается с фактическим уровнем

![]() ,

,

который затем используется для корректировки модели.

![]() ,

,

![]() ,

,

где ![]() – коэффициент дисконтирования данных, отражает большую степень доверия к более поздним данным,

– коэффициент дисконтирования данных, отражает большую степень доверия к более поздним данным, ![]() .

.

Решение:

Начальные оценки параметров получим по первым пяти точкам (они представлены в таблице 3.5) по формулам:

,

, ![]()

Таблица 3.5

|

|

|

|

|

| 1 | 50,0 | 5,6 | 4 |

| 2 | 53.0 | -0,2 | 1 |

| 3 | 56,5 | 0,0 | 0 |

| 4 | 53,5 | 0,7 | 1 |

| 5 | 51,0 | -3,6 | 4 |

|

| 2,5 | 10 |

Для расчета этой таблицы нам понадобилось ![]() и

и ![]() .

.

Результаты моделирования по методу Брауна представлены в таблице 3.6.

Таблица 3.6

|

|

|

|

|

|

|

| 0 | 0,250 | 52,050 | |||

| 1 | 50,0 | -0,578 | 51,472 | 52,300 | -2,300 |

| 2 | 53,0 | 0,180 | 51,652 | 50,894 | 2,106 |

| 3 | 56,5 | 1,861 | 53,513 | 51,832 | 4,668 |

| 4 | 53,5 | 1,186 | 54,699 | 55,373 | -1,873 |

| 5 | 51,0 | -0,572 | 54,126 | 55,885 | -4,885 |

| 6 | 54,0 | -0,412 | 53,715 | 53,554 | 0,446 |

| 7 | 53,5 | -0,341 | 53,374 | 53,303 | 0,197 |

| 8 | 60,0 | 2,167 | 55,541 | 53,033 | 6,967 |

| 9 | 59,0 | 2,632 | 58,173 | 57,708 | 1,292 |

| 10 | 60,0 | 2,342 | 60,516 | 60,806 | -0,806 |

| 11 | 61,0 | 1,673 | 62,189 | 62,858 | -1,858 |

| 12 | 62,0 | 1,003 | 63,192 | 63,862 | -1,862 |

| 13 | 58,0 | -1,227 | 61,965 | 64,195 | -6,195 |

| 14 | 57,0 | -2,573 | 59,392 | 60,738 | -3,738 |

| 15 | 57,5 | -2,328 | 57,064 | 56,819 | 0,681 |

| 16 | 59,5 | -0,613 | 56,451 | 54,737 | 4,763 |

| 17 | 60,5 | 1,065 | 57,517 | 55,839 | 4,661 |

| 18 | 61,0 | 1,936 | 59,452 | 58,582 | 2,418 |

| 19 | 62,0 | 2,156 | 61,608 | 61,388 | 0,612 |

| 20 | 62,5 | 1,701 | 63,309 | 63,764 | -1,264 |

| 21 | 65,010 | ||||

| 22 | 66,711 | ||||

| 23 | 68,412 | ||||

| 24 | 70,112 |

Для осуществления прогноза на несколько точек вперед рассмотрели полученную на последнем шаге модель

![]()

Прогнозные оценки по этой модели получаются подстановкой в нее значений ![]() , таким образом:

, таким образом:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

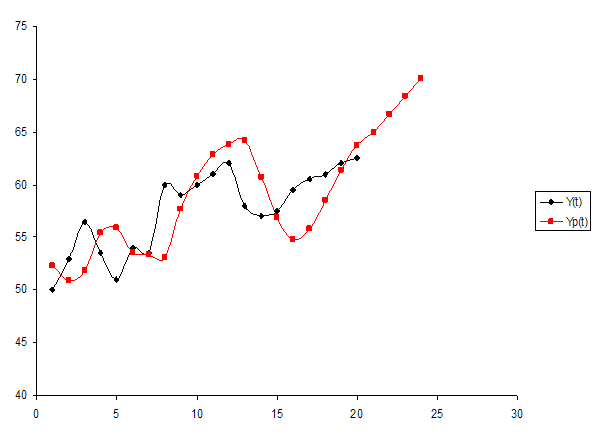

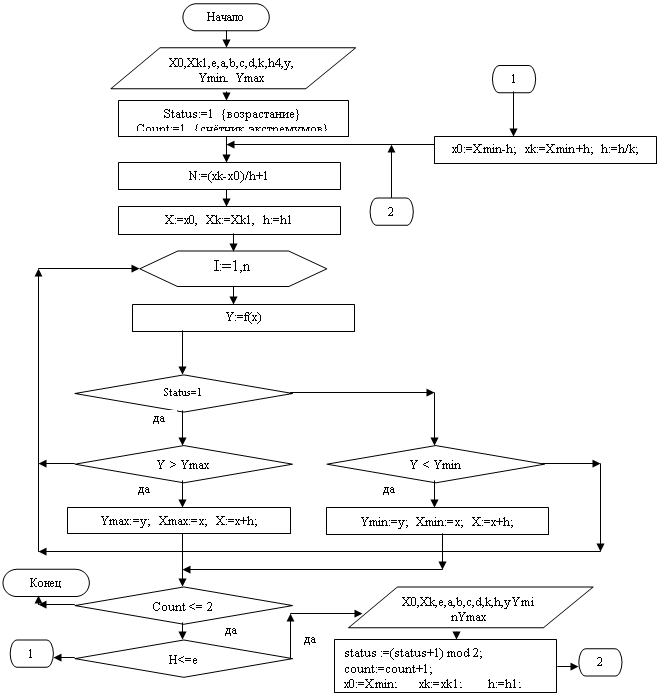

На основе полученных данных построим график прогнозирования по адаптивной модели Брауна (рисунок 3)

Рисунок 3

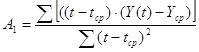

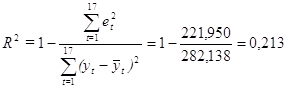

Оценим адекватность модели с помощью коэффициента детерминации. Для этого рассчитаем

![]() ,

,

остальные расчеты представлены в таблице 3.7.

Таблица 3.7

|

|

|

|

| 50 | 5,290 | 57,381 |

| 53 | 4,435 | 20,931 |

| 56,5 | 21,787 | 1,156 |

| 53,5 | 3,509 | 16,606 |

| 51 | 23,863 | 43,231 |

| 54 | 0,199 | 12,781 |

| 53,5 | 0,039 | 16,606 |

| 60 | 48,541 | 5,881 |

| 59 | 1,668 | 2,031 |

| 60 | 0,649 | 5,881 |

| 61 | 3,452 | 11,731 |

| 62 | 3,469 | 19,581 |

| 58 | 38,377 | 0,181 |

| 57 | 13,969 | 0,331 |

| 57,5 | 0,463 | 0,006 |

| 59,5 | 22,690 | 3,706 |

| 60,5 | 21,729 | 8,556 |

| 61 | 5,847 | 11,731 |

| 62 | 0,374 | 19,581 |

| 62,5 | 1,599 | 24,256 |

|

| 221,950 | 282,138 |

Коэффициент детерминации находится по формуле:

|

Вывод: Сравнивая коэффициенты детерминации по методам Хемминга и Брауна, равные 0,937 и 0,213 соответственно, делаем вывод что модель Хемминга является наиболее адекватной.

Похожие работы

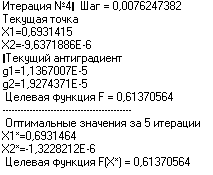

... 4 - график унимодальной, но не выпуклой функции Таким образом, кроме перечисленных свойств, выпуклые функции обладают также и всеми свойствами унимодальных функций. 2. Прямые методы безусловной оптимизации Для решения задачи минимизации функции f (х) на отрезке [а; b] на практике, как правило, применяют приближенные методы. Они позволяют найти решение этой задачи с необходимой точностью ...

... : т.е. . Для определения координат точки Х1 нужно выбрать значение шага . Получим : Из соотношения (,)=0 имеем: (-3-3)(-3)+(1+)=10+10=0 откуда = Задание 4 ПРИМЕНЕНИЕ ГРАДИЕНТНЫХ МЕТОДОВ ДЛЯ ОПТИМИЗАЦИИ НА ЭВМ МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ ОБЪЕКТОВ Цель задания: приобрести практические навыки разработки алгоритмов и программ оптимизации математических моделей градиентным методом. ...

... от года-x и от номера месяца в году-y следующим образом: F(x)=50-x2+10x-y2+10y. Определите, в каком году и в каком месяце прибыль была максимальной. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету МЕТОДЫ ОПТИМИЗАЦИИ Билет № 22 1) Постановка вариационной задачи с ограничениями. Привести пример. 2) Дайте геометрическую ...

... , портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ...

0 комментариев