АНАЛІЗ МЕТОДІВ ТА ПРИЙОМІВ ДОСЛІДЖЕННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

Кратні (моделі розподілу), наприклад вищенаведена формула продуктивності праці [28]

Графічні прийоми пов'язані, передусім, із геометричним зображенням функціональної залежності за допомогою ліній на площині

Аналіз методів теорії синергетики

Мета та задачі дослідження

Методика побудови математичних моделей показників фінансової стійкості

Методика комп’ютерного моделювання

РОЗРОБКА МАТЕМАТИЧНИХ МОДЕЛЕЙ ФІНАНСОВОГО СТАНУ ТА СТІЙКОСТІ БАНКУ

Розробка математичних моделей динаміки зміни коефіцієнтів фінансової стійкості банка

Розробка математичної моделі динаміки зміни коефіцієнта фінансового важеля

Розробка математичної моделі динаміки зміни коефіцієнта участі власного капіталу у формуванні активів

Розробка математичної моделі динаміки зміни коефіцієнта мультиплікатора капіталу

Організація збору і передачі первинної інформації

Технічне забезпечення

ОХОРОНА ПРАЦІ

Вимоги до приміщень, обладнаними робочими місцями з комп'ютерною технікою

Вимоги до організації робочого місця користувача ПЭВМ

Навигация

АНАЛІЗ МЕТОДІВ ТА ПРИЙОМІВ ДОСЛІДЖЕННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

Підвищення ефективності діяльності ПриватБанку на основі теорії синергетики

199453

знака

24

таблицы

50

изображений

1 АНАЛІЗ МЕТОДІВ ТА ПРИЙОМІВ ДОСЛІДЖЕННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

1.1 Характеристика банка

Заснований 19 березня 1992 року, на сьогодні ПриватБанк входить до числа найбільших системних банків країни і є одним з визнаних лідерів банківської системи України. Володіючи генеральною ліцензією Національного банку України на проведення банківських операцій, ПриватБанк здійснює весь спектр послуг по обслуговуванню корпоративних і фізичних клієнтів відповідно до міжнародних стандартів. Довгостроковий інтерес клієнта – головний пріоритет в роботі банку. Послідовно розширюючи спектр надаваємих послуг і якість банківських продуктів, ПриватБанк активно нарощує свою клієнтську базу. При цьому ПриватБанк –банк, що пропонує комплексне вирішення завдань, які постають перед клієнтом, на основі індивідуального підходу та широкого досвіду роботи банку на фінансовому ринку України.

Проводячи послідовну політику зміцнення стабільності банку і вдосконалення якості обслуговування, ПриватБанк вважає одним із пріоритетних напрямків своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта. На сьогодні банк пропонує громадянам України понад 150 видів послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, здійснювані в партнерстві з провідними вітчизняними торговими, ріелторськими компаніями й автовиробниками. Банк є уповноваженим Урядом України банком з виплати пенсій і соціальної допомоги громадян, виплати компенсації жертвам нацистських репресій, активно впроваджує програми обслуговування для окремих найменш захищених категорій клієнтів, зокрема, пенсіонерів. Сьогодні рахунки в ПриватБанку мають близько 2,2 млн. українських громадян, свої пенсії в банку отримують понад 250 тисяч пенсіонерів, що свідчить про високий рівень довіри до банку з боку населення.

Регіональна мережа ПриватБанку, що включає в себе понад 1000 філій і відділень на всій території України, дозволяє будь якому клієнту отримати найвищий рівень обслуговування практично в будь якій точці країни. Широке коло зарубіжних партнерів ПриватБанку не лише демонструє його визнання як повноправного учасника світової банківської системи, але й, найголовніше, дозволяє задовольняти потреби клієнтів банку, пов`язані з їхньою міжнародною діяльністю. ПриватБанк підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співробітничаючи з ними на різних сегментах фінансового ринку.

ПриватБанк – лідер у сфері впровадження передових банківських послуг

Інноваційна політика ПриватБанку орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, котрі надають клієнтам нові можливості управління своїми фінансами. ПриватБанк першим в Україні запропонував своїм клієнтам послуги «мобільного» банкінгу, а також послуги з продажу через мережу своїх банкоматів і POS терміналів електронних ваучерів провідних операторів мобільного зв'язку і IP телефонії. Також ПриватБанк першим в Україні запропонував своїм клієнтам класичний варіант системи Інтернет банкінгу «Приват24 ». ПриватБанк першим з українських банків подолав 1 000 000-й рубіж емісії карток і став першим банком на території СНД, котрий видав більш як 500 тисяч карток системи VISA.

Мета керівництва –забезпечити кожному клієнту комплекс сучасних, якісних, технологічних банківських продуктів і послуг на рівні світових стандартів, зробити ПриватБанк провідним фінансовим інститутом не лише в Україні, а й в СНД. Прагнучи активно працювати в усіх регіонах України, ПриватБанк продовжує розвиток регіональної мережі.

Ріст банку – не самоціль. Сьогодні на перший план виходить такі аспекти роботи, як максимальне розширення спектру і підвищення якості пропонованих послуг, розвиток нових форм бізнесу на основі сучасних електронних технологій, досягнення твердих лідерських позицій у всіх секторах фінансового ринку, форсування інвестиційної діяльності банку і стратегічне партнерство з найбільшими суб'єктами національної економіки.

Один з найважливіших факторів стратегії розвитку – застосовування адаптованих до вітчизняних умов західних технологій.

ПриватБанк впевнено дивиться в майбутнє, орієнтуючись як на фінансові результати своєї діяльності, так і на ту роль, яку банк відіграє в економіці України.

Стратегія розвитку є чіткою й реальною, а головним пріоритетом роботи банку завжди був і буде довгостроковий інтерес клієнтів.

1.2 Аналіз методів дослідження фінансової діяльності банка

Відповідно до Закону України «Про банки і банківську діяльність» банк - юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах і на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб.

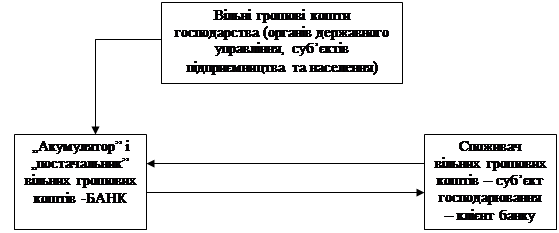

Наявність грошей, нерівномірність їх обігу приводить до утворення в господарському обороті, з одного боку, тимчасово вільних грошових засобів, а з іншого боку, зумовлює додаткову потребу в них. Тому є неминучою поява суб'єктів підприємництва, що акумулюють вільні грошові засоби - банків і суб'єктів господарювання, яким вони надаються для задоволення їх потреб (шляхом продажу або надання послуг за плату - рис. 1.1).

Рисунок 1.1 - Основні умови виникнення банку й економічних відносин між ним і його клієнтами

Виконуючи свої функції (кредитно-розрахункове, касове й інше банківське обслуговування), комерційні банки взаємодіють зі своїми партнерами - підприємствами, установами, організаціями, громадянами та іншими суб'єктами ринкових відносин. Найбільш яскравим прикладом взаємодії банку з партнерами можуть бути кредитні відносини. Здійснення кредитних відносин вимагає від банку проведення економічного аналізу не тільки своєї діяльності, а і діяльності своїх партнерів (учасників-акціонерів і позичальників позики, до яких можуть належати також банки). При цьому особлива увага приділяється аналізу діяльності банків-позичальників, бо їх кредитні відносини за даних кризових умов загострюються, міжбанківський кредит стає небезпечним і ризикованим, немає гарантії його повернення. Багато банків відмовляються від виконання своїх зобов'язань за виданими гарантійними листами. Тому деякі банки створюють у себе аналітичні служби для проведення аналізу балансів тих банків, з якими вони працюють, і по визначенню серед усіх банківських установ рейтингів банків і ліміту, встановленого на основі оцінки рівня взаємовідносин для видачі міжбанківських кредитів [14].

Таким чином, комерційні банки проводять внутрішній аналіз (власної діяльності) і зовнішній економічний аналіз (діяльності партнерів). Внутрішній аналіз діяльності банків є одним із найважливіших напрямків економічної роботи. При цьому велике значення має правильна організація цієї роботи, бо без неї неможливо управляти діяльністю банків як на мікрорівні (тобто на рівні окремого банку), так і на макрорівні (банківська система). На мікрорівні управління економічний аналіз необхідний для обґрунтування бізнес-плану, оцінки його виконання, розкриття причинно-наслідкових зв'язків між факторами і кінцевими результатами діяльності (продуктом) - наданими послугами і прибутком (доходністю), вишукування резервів можливого збільшення прибутку, оцінки стабільності фінансового стану банку, його платоспроможності й ліквідності. Важливе значення економічний аналіз має для визначення вигідності вкладень кредитних ресурсів, оцінки ризику і визначення перспектив розвитку банку. Оцінка наявних можливостей банку дозволяє збалансувати їх із ринковими запитами, виробити обґрунтовані програми розвитку і поведінки банку на ринку, створити адекватну основу для прийняття правильних управлінських рішень.

Аналіз діяльності банку проводиться з урахуванням дії внутрішніх і зовнішніх факторів, що впливають на діяльність банку.

Аналіз внутрішніх факторів (умов) діяльності банку будується на оцінці його фінансово-економічного стану, запропонованого переліку послуг, стратегічної поведінки банку на ринку, рівня технічного обладнання, кваліфікації персоналу, вивчення інформаційної забезпеченості та якості маркетингової діяльності й організаційної структури банку.

Спектр зовнішніх факторів функціонування банку дуже широкий і визначається спрямуванням господарської і кредитної політики держави, заходами щодо управління і регулювання економіки, а також контролем Національного банку України (органів банківського нагляду), кон'юнктурою ринку, конкуренцією і т.д.

Зовнішній аналіз (аналіз діяльності партнерів) проводиться банком із моменту його створення і протягом усього періоду його функціонування. При створенні комерційного банку економічний аналіз використовується для оцінки фінансово-господарської діяльності його учасників, визначення відповідності їх фінансового стану вимогам законодавчих актів. У процесі функціонування банку економічний аналіз служить засобом оцінки кредитоспроможності позичальників, їх економічної заможності, фінансової стабільності й платоспроможності, ліквідності. Метою цього аналізу є обґрунтування управлінського рішення про надання кредитів з урахуванням мінімізації ризику і максимізації доходу, а також контроль за поверненням кредиту.

§ Оперативний аналіз проводиться в процесі поточної роботи банку для оцінки дотримання нормативів платоспроможності, ліквідності, формування резервів та інших показників, вживання негайних заходів, що забезпечують їх дотримання, а також отримання достатнього прибутку [14].

Важливе значення має перспективний аналіз, що застосовується для прогнозування очікуваних результатів у майбутньому, а також для визначення нових видів послуг і внутрішньої банківської політики.

Специфічними є такі види аналізу:

§ Функціональний аналіз дозволяє визначити спеціалізацію діяльності комерційного банку, його місце в системі розподілу банківських послуг, можливість форм і перспектив взаємодії з іншими контрагентами системи, а також оцінити ефективність і доцільність функцій, що виконуються банком. Такий аналіз проводиться на підставі даних підсумку балансу, співвідношення обсягів депозитів і кредитів, власних і залучених коштів, а також частки міжбанківських операцій у загальному обсязі ресурсів і їх вкладень. Внаслідок функціонального аналізу визначаються підвищення доходності (прибутковості) і ліквідності банківських послуг шляхом виключення неефективних і пошуку більш прогресивних способів виконання необхідних послуг.

§ Структурний аналіз проводиться для всіх видів банківських послуг, активних і пасивних статей балансу. Цей аналіз сприяє визначенню складу і питомої ваги економічних контрагентів активів і пасивів банку, а також структури доходів, видатків і прибутків банку.

§ Оперативно-вартісний аналіз поглиблює визначення доходності банку і дає уявлення про вартість і рентабельність (або збитковість) конкретних видів послуг. Він дозволяє оцінити значення кожного виду послуг у формуванні прибутку банку і розробити основні напрямки депозитно-кредитної політики відносно конкретних контрагентів із метою максимізації доходів.

§ Макроекономічний аналіз діяльності банків дозволяє визначити масштабність їх продуктивності й прибутку, а також рівень участі комерційного банку або групи банків у формуванні грошової маси, розподіл банківських послуг, регіональний розподіл кредитних ресурсів. Аналіз масштабності продуктивності проводиться шляхом співвідношення масштабів конкретних видів послуг із середнім рівнем або абсолютними (максимальними і мінімальними) значеннями аналогічних показників у цілому по банківській системі [14].

Для вивчення фінансової діяльності банка застосовують методи фінансового аналізу.

Основна мета фінансового аналізу - одержання невеликого числа ключових (найбільш інформативних) параметрів, що дають об'єктивну і точну картину фінансового стану підприємства, його прибутків і збитків, змін у структурі активів і пасивів, у розрахунках з дебіторами і кредиторами.

Вихідною базою фінансового аналізу є дані бухгалтерського обліку і звітності, аналітичний перегляд яких повинний відновити всі основні аспекти господарської діяльності і зроблених операцій в узагальненій формі, тобто з необхідної для аналізу ступенем агрегування [28].

Практика фінансового аналізу виробила основні методи читання фінансових звітів. Серед них можна виділити наступні: горизонтальний аналіз, вертикальний аналіз, трендовий аналіз, метод фінансових коефіцієнтів, порівняльний аналіз, факторний аналіз.

Горизонтальний (тимчасовий) аналіз — визначення абсолютних и відносних змін величин різних статей балансу за певний період.

Вертикальний (структурний) аналіз — визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат у цілому.

Трендовий аналіз - порівняння кожної позиції звітності з попередніми періодами і визначення тренда, тобто основної тенденції динаміки показника, очищеної від випадкових впливів і індивідуальних особливостей окремих періодів. За допомогою тренда формуються можливі значення показників у майбутньому, а, отже, ведеться перспективний, прогнозний аналіз.

Коефіцієнтний аналіз зводиться до вивчення рівнів і динаміки відносних показників фінансового стану, що розраховуються як відношення величин балансових статей або інших абсолютних показників, одержуваних на основі звітності або бухгалтерського обліку. При аналізі фінансових коефіцієнтів їхні значення порівнюються з базисними величинами, а також вивчається їхня динаміка за звітний період і за ряд суміжних звітних періодів. Як базисні величини використовуються:

§ теоретично обґрунтовані або отримані в результаті експертних опитувань величини відносних показників, що характеризують оптимальні або критичні значення з погляду стійкості фінансового стану підприємства;

§ усереднені по часовому ряді значення показників даного підприємства, що відносяться до минулих, сприятливих з погляду фінансового стану періодів;

§ значення показників, розраховані за даними звітності найбільш щасливого конкурента;

§ середньогалузеві значення показників.

Крім фінансових коефіцієнтів в аналізі фінансового стану велику роль грають абсолютні показники, що розраховуються на основі звітності, такі, як чисті активи (реальний власний капітал), власні оборотні кошти, показники забезпеченості запасів власними оборотними коштами. Дані показники є критеріальними, оскільки з їх допомогою формулюються критерії, що дозволяють визначити якість фінансового стану.

Порівняльний (просторовий) аналіз - це як внутрішньогосподарське порівняння за окремими показниками фірми, дочірніх фірм, підрозділів, цехів, так і міжгосподарське порівняння показників даної фірми з показниками конкурентів, зі середньогалузевими і середніми загальноекономічними даними.

Факторний аналіз — це аналіз впливу окремих факторів (причин) на результативний показник за допомогою детермінованих або стохастичних прийомів дослідження. Причому факторний аналіз може бути як прямим (власне аналіз), тобто, що полягає в роздробленні результативного показника на складові частини, так і зворотним (синтез), коли окремі елементи з'єднують у загальний результативний показник [28].

В окрему групу необхідно виділити кількісні методи фінансового аналізу.

Кількісні методи фінансово-економічного аналізу підрозділяються на статистичні, бухгалтерські і економіко-математичні.

Статистичні методи економічного аналізу:

§ статистичне спостереження - запис інформації з певних принципів і з певними цілями;

§ абсолютні і відносні показники (коефіцієнти, відсотки);

§ розрахунки середніх величин: середні арифметичні прості, зважені, геометричні;

§ ряди динаміки: абсолютний приріст, відносний приріст, темпи росту, темпи приросту;

§ зведення й угруповання економічних показників по певних ознаках;

§ порівняння: з конкурентами, з нормативами, у динаміку;

§ індекси — вплив факторів на порівнювані показники;

§ деталізація (наприклад, продуктивність праці річна залежить, по-перше, від продуктивності вартовий, по-друге, від використаного часу протягом року);

§ графічні методи.

Бухгалтерські методи:

· метод подвійного запису;

· бухгалтерський баланс;

· інші бухгалтерські методи.

Економіко-математичні методи:

ü методи елементарної математики;

ü класичні методи математичного аналізу: диференціювання, інтегрування, варіаційне вирахування;

ü методи математичної статистики: вивчення одномірних і багатомірних статистичних сукупностей;

ü економетричні методи: статистичне оцінювання параметрів економічних залежностей, у тому числі виробничих функцій; міжгалузевого балансу народного господарства і т.д.;

ü методи математичного програмування: оптимізація, лінійне програмування, квадратичне програмування, нелінійне програмування, блокове програмування, динамічне програмування;

ü методи дослідження операцій: керування запасами, методи технічного зносу і заміни устаткування, теорія ігор, теорія розкладів, методи економічної кібернетики;

ü евристичні методи;

ü методи економіко-математичного моделювання і факторного аналізу, які використовуються для рішення специфічних задач фінансового аналізу [28].

Реальні об'єкти занадто складні, тому для їхнього вивчення створюють моделі - копії досліджуваних реальних об'єктів. З одного боку, моделі повинні бути доступні для вивчення, у силу чого вони не повинні бути занадто складні – виходить, вони неминуче будуть лише спрощеними копіями. Але, з іншого боку, висновки, отримані при їхньому вивченні, необхідно розповсюдити на реальні об’єкти - прототипи, отже, модель повинна відображати істотні риси досліджуваного реального об'єкта [18].

Моделювання як відображення дійсності виробляється за допомогою математичних формул.

Наприклад, продуктивність праці знаходиться як середній виробіток на одного працівника ![]() :

:

![]() (1.1)

(1.1)

де N - оборот або обсяг вироблення продукції на підприємстві;

R - чисельність працівників.

Типи моделей можуть бути:

1. адитивні (моделі додавання), наприклад собівартість (S):

S=A+M+U, (1.2)

де А - амортизація;

M - матеріали;

U — оплата праці з нарахуваннями;

2. мультиплікативні (моделі множення), наприклад, продукція знаходиться з вираження:

![]() (1.3)

(1.3)

де N — оборот, тобто сума засобів, виручених за розглянутий період від реалізації продукції (у цінах підприємства, тобто без ПДВ і інших непрямих податків);

![]() - оборотність оборотного капіталу, тобто обсяг реалізованої продукції, що приходиться на 1 руб., вкладений в оборотні кошти підприємства;

- оборотність оборотного капіталу, тобто обсяг реалізованої продукції, що приходиться на 1 руб., вкладений в оборотні кошти підприємства;

Е - середня (хронологічна) величина оборотного капіталу;

0 комментариев