АНАЛІЗ МЕТОДІВ ТА ПРИЙОМІВ ДОСЛІДЖЕННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

Кратні (моделі розподілу), наприклад вищенаведена формула продуктивності праці [28]

Графічні прийоми пов'язані, передусім, із геометричним зображенням функціональної залежності за допомогою ліній на площині

Аналіз методів теорії синергетики

Мета та задачі дослідження

Методика побудови математичних моделей показників фінансової стійкості

Методика комп’ютерного моделювання

РОЗРОБКА МАТЕМАТИЧНИХ МОДЕЛЕЙ ФІНАНСОВОГО СТАНУ ТА СТІЙКОСТІ БАНКУ

Розробка математичних моделей динаміки зміни коефіцієнтів фінансової стійкості банка

Розробка математичної моделі динаміки зміни коефіцієнта фінансового важеля

Розробка математичної моделі динаміки зміни коефіцієнта участі власного капіталу у формуванні активів

Розробка математичної моделі динаміки зміни коефіцієнта мультиплікатора капіталу

Організація збору і передачі первинної інформації

Технічне забезпечення

ОХОРОНА ПРАЦІ

Вимоги до приміщень, обладнаними робочими місцями з комп'ютерною технікою

Вимоги до організації робочого місця користувача ПЭВМ

Навигация

Вимоги до організації робочого місця користувача ПЭВМ

Підвищення ефективності діяльності ПриватБанку на основі теорії синергетики

199453

знака

24

таблицы

50

изображений

5.4 Вимоги до організації робочого місця користувача ПЭВМ

Організація робочого місця користувача відеотермінала і ПЭВМ повинна забезпечувати відповідність всіх елементів робочого місця і їхнє розташування ергономичним вимогам, характерові й особливостям трудової діяльності у відповідності п.4.1 "Правил охорони праці при експлуатації електронно-обчислювальних машин (ДНАОП 0.00-1.31-99)".

Площа, виділена для одного робочого місця з відеотерміналом або ПЭВМ, повинна складати не менш 6 кв.м, а обсяг не менш 20 куб.м.

При розміщенні робочих місць з відеотерміналами і ПЭВМ необхідно випливати таким вимогам:

- робочі місця повинні розміщатися на відстані не менш 1 м від стін з вікнами і таким чином, щоб природне світло падало збоку, переважно ліворуч;

- відстань між бічними поверхнями відеотерміналів повинна бути не менш 1,2 м;

- відстань між тильною поверхнею одного відеотермінала й екраном іншого не повинне бути менше 2,5 м;

- прохід між рядами робочих місць повинний бути не менш 1 м.

Конструкція робочого місця користувача відеотермінала повинна забезпечувати підтримку оптимальної робочої пози з такими ергономичними характеристиками:

- стопи ніг - на статі або на підставці для ніг;

- стегна - у горизонтальній площині;

- передпліччя - вертикальні;

- лікті - під кутом 70-90 град. до вертикальної площини;

- зап'ястя - зігнуті під кутом не більш 20 град. до горизонтальної площини;

- нахил голови - 15-20 град. щодо вертикальної площини.

Якщо користування відеотерміналом і ПЭВМ є основним видом діяльності, то зазначене устаткування розміщається на основному робочому столі, як правило, з лівої сторони. Якщо користування відеотерміналом і ПЭВМ є періодичним, то устаткування розміщається на приставному столі, переважно з лівої сторони від основного робочого столу. Кут між подовжніми осями столів повинний бути 90-140 град.

Робочий стіл, стілець, крісло користувача ПЭВМ повинні забезпечувати користувачеві вільну досяжність органів керування і достатній простір і зручність для роботи з документами і клавіатурою. Розміри столу, що рекомендуються: висота - 725 мм, ширина - 600 - 1400 мм, глибина - 800-1000 мм.

Робоче сидіння (стілець, крісло) повинне мати наступні основні елементи: сидіння, спинку і стаціонарні або знімні підлокітники і бути підйомно-поворотним, регульованим по висоті, кутові нахилу сидіння і спинки, по відстані спинки від переднього краю сидіння, по висоті підлокітників. Поверхня сидіння, спинки і підлокітників повинна бути напівм'якої, з неслизьким, що неелектризується, повітронепроникним покриттям і забезпечувати можливість чищення від бруду.

Екран відеотермінала і клавіатура повинні розташовуватися на оптимальній відстані від очей користувача, але не ближче 600 мм, з урахуванням розміру алфавітно-цифрових знаків і символів.

Відстань від екрана до очей працівника повинне складати:

- 600-700 мм - при розмірі екрана по діагоналі - 35/38 див;

- 700-800 мм - при розмірі екрана по діагоналі - 43 див;

- 800-900 мм - при розмірі екрана по діагоналі - 48 див;

- 900-1000 мм - при розмірі екрана по діагоналі - 53 див.

Розташування екрана повинне забезпечувати зручність зорового спостереження у вертикальній площині під кутом (+-) 30 град. від напрямку погляду працівника.

Клавіатуру варто розміщати на поверхні столу або на спеціальної, регульованої по висоті, робочій поверхні окремо від столу на відстані 100-300 мм об краї, найближчого до працівника. Кут нахилу клавіатури повинний бути в межах 5-15 град.

Розміщення принтера на робочому місці повинне забезпечувати гарну видимість екрана відеотермінала і зручність ручного керування. Під матричні принтери варто підкладати вібраційні коврики для гасіння шуму і вібрації.

Робоче місце з відеотерміналом варто обладнати легко переміщуваним власником для документів. Власник для документів повинний бути рухливим і установлюватися вертикально або з нахилом на тім же рівні і відстані від очей користувача, що і відеотермінал.

При необхідності високої концентрації уваги під час виконання робіт з високим рівнем напруженості суміжні робочі місця з відеотерміналами і ПЭВМ необхідно відокремлювати друг від друга перегородками висотою 1,5-2 м.

5.5 Вимоги безпеки перед, під час та по закінченню роботи

Оглянути робоче місце, забрати предмети і матеріали, невикористовувані в роботі.

Перевірити зручність розміщення елементів робочого місця (стіл, стілець, крісло, додаткові пристосування) і ПЭВМ (відеотермінал, принтер і ін.), достатність рівня освітленості для виконуваної роботи і при необхідності підготувати робоче місце відповідно до характеру й особливостями виконуваної роботи.

При наявності відблисків на екрані монітора змінити його місце розташування або спосіб висвітлення.

Перед включенням ПЭВМ в електромережу зовнішнім оглядом переконається:

- у цілісності всіх пристроїв, кабелів (проводів),

- у відсутності видимих ушкоджень ізоляції проводів, розеток, качан,

- у відсутності вологи на елементах усіх пристроїв.

Щодня перед початком роботи необхідно проводити очищення екрана відеотермінала від пилу й інших забруднень м'якою серветкою з натуральної тканини.

Після включення ПЭВМ відрегулювати (при необхідності) яскравість, контрастність, інші характеристики монітора і зайняти оптимальну робочу позу.

Постійне мерехтіння екрана монітора не допускається.

У випадку виявлення несправностей устаткування робочого місця негайно докласти про цьому безпосередньому керівникові, а у випадку його відсутності іншому керівникові і вжити заходів по виклику фахівця для усуненню виявлених несправностей.

Приступати до роботи на несправному устаткуванні забороняється.

При організації праці, зв'язаного з використанням ПЭВМ і ВДТ, для збереження здоров'я працюючих варто передбачати внутрізмінні регламентовані перерви для відпочинку. Внутрізмінні режими праці і відпочинку повинні передбачати додаткові короткі перерви в періоди, що передують появі об'єктивних і суб'єктивних ознак стомлення і зниження працездатності.

При виконання протягом дня, що відносяться до різних видів трудової діяльності ( за основну роботу з ПЭВМ і ВДТ варто вважати таку, котра займає не менш 50% часу робочої зміни) повинні передбачатися:

- перерви для відпочинку і прийому їжі (обідні перерви);

- перерви для відпочинку й особистих потреб (відповідно до трудових норм);

- додаткові перерви, що вводяться для окремих професій з урахуванням особливостей трудової діяльності. Час обідньої перерви встановлюється чинним законодавством і Правилами внутрішнього трудового розпорядку банку.

Внутрішньозмінні режими праці і відпочинку при роботі з ПЭВМ і ВДТ установлюються з урахуванням характеру трудової діяльності, напруженості і вазі праці диференційовано для кожної професії.

Залучення жінок до робіт у нічний час не допускається за винятком випадків, обумовлених ст. 175 Кодексу законів про працю України.

Жінки з часу установлення вагітності й у період годівлі дитини грудьми до виконання всіх робіт, зв'язаних з використанням ПЭВМ не допускаються.

Режим праці і відпочинку працюючих з ЕОМ визначається в залежності від виконуваної роботи відповідно до п.5 "Державних санітарних правил і норм роботи з візуальними дисплейними терміналами електронно-обчислювальних машин (Дсанпін 3.3.2.007-98)".

Установлюються наступні внутрізмінні режими праці і відпочинку при 8 годинній денній робочій зміні в залежності від характеру праці:

- для інженерів-програмістів варто призначати регламентована перерва для відпочинку тривалістю 15 хв. через щогодини роботи за ВДТ;

- для операторів ПЭВМ - 15 хв. через кожні 2 години;

- для операторів комп'ютерного набору - 10 хв. після кожної години роботи за ВДТ.

До якої професійної групи відноситься працівник банку, робоче місце якого обладнано ПЭВМ, визначає безпосередній керівник працівника.

В усіх випадках, коли виробничі обставини не дозволяють застосувати регламентовані перерви для відпочинку, тривалість безперервної роботи з ВДТ не повинна перевищувати 4 годин.

При 12-годинній робочій зміні регламентовані перерви встановлюються в перші 8 годин роботи аналогічно перервам при 8-годинній робочій зміні, а в плині 4-х годин роботи, що залишилися, незалежно від характеру трудової діяльності, через щогодини тривалістю 15 хв.

З метою зменшення негативного впливу монотонності доцільне застосування чергування операцій з'ясованого тексту і числова даних (зміна змісту роботи), уведення даних і редагування текстів.

В окремих випадках - при хронічних скаргах працюючих із ВДТ на зорове стомлення, незважаючи на дотримання санітарно-гігієнічних вимог до режимів праці і відпочинку, а також застосування локального захисту очей - допускається індивідуальний підхід до обмеження часу роботи з ВДТ, зміни характеру праці, чергування з іншими видами діяльності, не зв'язаних із ВДТ.

За умови високого рівня напруженості робіт із ВДТ показана психофізіологічне розвантаження в спеціально обладнаних приміщеннях (у кімнатах психологічного розвантаження) під час регламентованих перерв або наприкінці робочого дня з використанням елементів аутогеного тренування, мелодійної музики, що відповідає інтер'єра, нескладних фізичних вправ зі словесним самонавіянням.

Якщо виробляється психологічне розвантаження працівників, що виконують роботи з застосуванням ПЭВМ, вона повинна вироблятися в спеціально обладнаних приміщеннях (кімнатах психологічного розвантаження) під час регламентованих перерв або наприкінці робочого дня - відповідно до методики проведення психофізіологічного розвантаження.

Після закінчення роботи відеотермінал, ПЭВМ, і інше електроустаткування й електроприлади повинні бути відключені від електричної мережі. Відключення від електричної мережі виробляється відповідно до вказівок експлуатаційної документації на ПЭВМ і інше електроустаткування й електроприлади.

ВИСНОВКИ

В результаті виконання роботи для підвищення ефективності діяльності банку на основі синергетичного підходу були вирішені слідуючи задачі:

§ зроблено аналіз існуючих методів дослідження фінансової стійкості банку та методів теорії синергетики;

§ розраховані показники фінансової стійкості банку та зроблені висновки про те, що банк має забезпеченість власним капіталом і, отже, високу надійність, тобто він досяг того рівня, за якого не залежить від стихій у залученні вільних коштів на грошового ринку, бо має вдосталь своїх, дешевших, які можна розміщати в кредити господарюючим суб'єктам та в інвестиції, тому банк не проявляє активність щодо залучення вільних коштів на грошовому ринку. В банку поступово росте достатність сформованого власного капіталу в активізації та покритті різних ризиків, а також спостерігається зростання захищеності власного капіталу зростаючим вкладенням його також у свої власні капіталізовані активи — основні засоби і нематеріальні активи. З розрахованих показників видно, що банк значно посилив захист дохідних активів власним капіталом. Звідси можна зробити висновок, що фінансова стійкість банку достатньо забезпечена його капіталом і останній може захищати банк від імовірних ризикованих втрат сьогодні і в близькому майбутньому;

§ розроблена методика вивчення фінансового стану та стійкості банку, яка передбачає розробку математичних моделей різних типів (лінійна, параболічна, гіперболічна, напівлогарифмічна) і вибір оптимальних моделей по сукупності критеріїв якості і надійності;

§ запропонована методика комп’ютерного моделювання фінансової стійкості, яка передбачає досягнення оптимального значення коефіцієнта на основі дослідження поведінки коефіцієнта від почергової зміни його компонентів, а потім від одночасної їх зміни;

§ проведений аналіз показників зовнішнього середовища та на основі розрахунку коефіцієнтів кореляції виявлені існуючи залежності між основними показниками банку та соціально – економічними показниками України. Виявлено, що банківська система має тісний зв’язок з такими показниками, як середньомісячна номінальна заробітна плата населення, обсяг промислової продукції, грошові доходи населення, виробництво товарів народного споживання та грошові витрати та заощадження населення;

§ розроблені двофакторні моделі впливу зовнішнього середовища на фінансову стабільність банку. Для цього з п’яти обраних показників зовнішнього середовища були обрані по два на кожний показник банку з найвищим рівнем тісноти зв’язку. В результаті розрахунків отримали рівняння зв’язку, яке визначає залежність активів банку (результативної ознаки) від обсягу промислової продукції та середньомісячної номінальної заробітної плати (факторних) та має вид Х*=-286.66+0.82х1-14.35х2. Для достовірності розраховані показники точності та адекватності. Аналогічно розроблена двофакторна модель впливу обсягу промислової продукції та грошових доходів населення на кошти юридичних осіб в банку - Х*=316,22+0,07х1+0,05х2. Також моделі впливу обсягу промислової продукції та середньомісячної номінальної заробітної плати на кошти фізичних осіб в банку - Х*=-3286,57+0,14х1+8,56х2, на кредити юридичних осіб - Х*=-2670,01+0,17х1+9,00х2 та на кредити фізичних осіб - Х*=-2324,61+0,14х1+2,22х2;

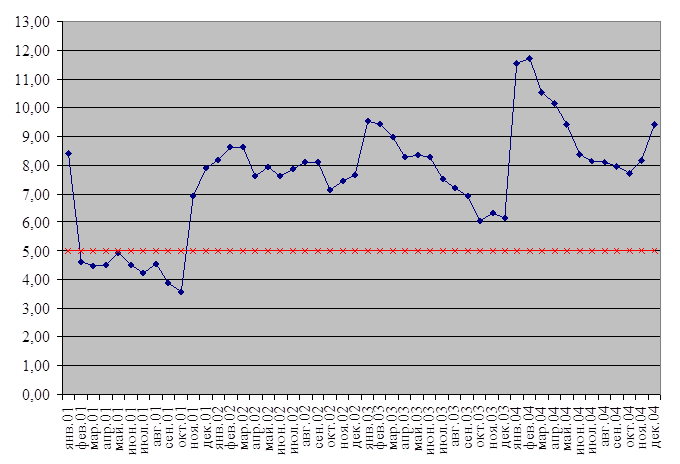

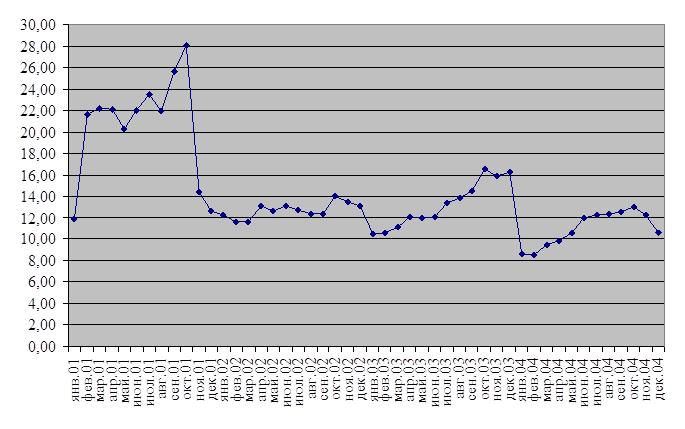

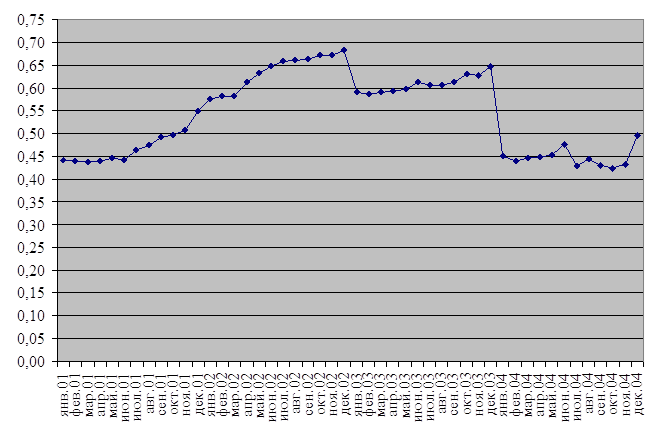

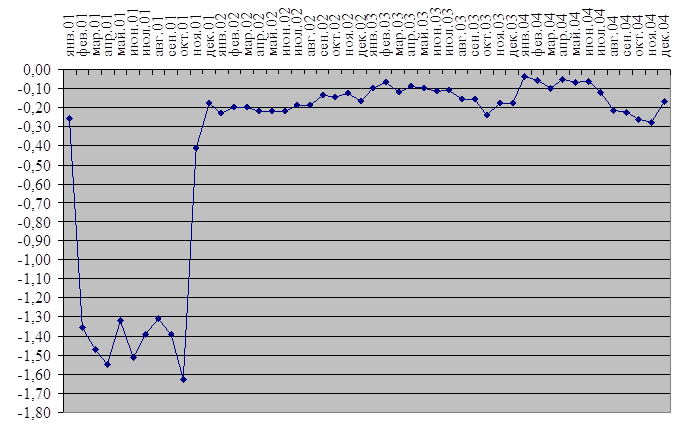

§ виконано економіко-математичне моделювання коефіцієнтів фінансової стійкості на основі запропонованої методики. Отримані слідуючи результати: математична модель динаміки зміни коефіцієнта надійності є лінійна (Х*=0,02*t+7,43), коефіцієнта фінансового важеля – гіперболічна (Х*=14,83+5,02*(1/t)), коефіцієнта участі власного капіталу у формуванні активів – лінійна (Х*=0,02*t+7,02), коефіцієнта захищеності власного капіталу – гіперболічна - (Х*=0,61-0,32*(1/t)), коефіцієнта захищеності дохідних активів власним капіталом – лінійна (Х*=0,03*t-1,34) та коефіцієнта мультиплікатора капіталу – гіперболічна - (Х*=29,37+14,30*(1/t));

§ запропоновано підвищення ефективності діяльності банку на основі представленої методики економіко-математичного моделювання внутрішніх факторів. Було встановлено, що банк має нормальну стійкість фінансового стану, яка гарантує його платоспроможність, але є можливість промоделювати деякі показники, щоб вона набула абсолютної стійкості. З отриманих результатів показників видно, що проводити моделювання коефіцієнта надійності та фінансового важеля немає потреби. Моделювання коефіцієнта участі власного капіталу у формуванні активів для досягнення оптимального значення було проведене на основі дослідження поведінки коефіцієнта від почергової зміни його компонентів (капіталу та загальних активів), а потім від одночасної їх зміни та встановлено, що за досліджуваним коефіцієнтом банк буде мати абсолютну стійкість у випадку зростання капіталу та зниження загальних активів, тобто темп росту капіталу буде перевищувати темп росту загальних активів. Аналогічно, за коефіцієнтом захищеності власного капіталу банк буде мати абсолютну стійкість у випадку, якщо темп росту капіталізованих активів буде перевищувати темп росту капіталу, за коефіцієнтом захищеності дохідних активів власним капіталом – темп росту капіталу буде перевищувати темп росту дохідних та недохідних активів, за коефіцієнтом мультиплікатора капіталу – у випадку фіксованого значення капіталу 700 000 000,00 та зміни загальних активів від 861 482 141,49 до 10 323 838 576,79.

§ розроблена інформаційна система, на основі якої легко виконувати розрахунки при подальшому використанні запропонованих моделей та значити шляхи підвищення ефективності фінансової діяльності ПриватБанку.

§

ЛІТЕРАТУРА

1. Автоматизированные информационные технологии в экономике: Учебник / Под ред. Г.А.Титаренко. – М.:ЮНИТИ, 2000. – 400с.

2. Аналіз банківської діяльності: Підручник / А.М. Герасимович, М.Д. Алексеєнко, М. Парасій – Вергуненко та ін.; За ред. А.М. Герасимовича. – К.: КНЕУ, 2003. -599 с.

3. Арнольд В.И. Теория катастроф. -3-е изд., доп. – М.: Наука. Гл. ред. физ. – мат. Лит., 1990. – 128с.

4. Батковський В.А. Рейтингова оцінка діяльності банків // Фінанси України. – 2008. - №5. –С 145-150.

5. Береза А.М. Інформаційні системи і технології в економіці: Навч. – метод. посібник для самост. вивчення дисц. – К.:КНЕУ, 2002. – 80 с.

6. Васюренко О.В. Банківські операції: Навчальний посібник. -3-тє вид., стер. – К.: т-во „Знання”, КОО, 2002. 255с.

7. Вашків П.Г. та ін. Статистика підприємства: Навч. посібник / П.Г. Вашків, П. І. Пастер, В. П.. Сторожук, Є.І. Ткач; за ред. П.Г. Вашківа, В. П. Сторожка. – К.: „Слобожанщина” 1999. -600 с.

8. Вітлінський В.В. Моделювання економіки: Навч. посібник. – К.:КНЕУ, 2003. - 408с.

9. Информационные системы в экономике: Учебник / Под ред. В.В. Дика. – М.: Финансы и статистика, 1996. – 272 с.

10. Кірєєв С.О Застосування методологій теорії хаосу до моделювання та прогнозування фінансових числових рядів // Финансовые риски. – 2005. -№4. – С 96-100.

11. Климонтович Н.Ю. Без формул о синергетике. –Мн.: Выш. шк., 1986. -223с.

12. Кобевник В.Ф. Охрана труда. – К.: Выща шк., 1990. – 286 с., ил.

13. Коваль С.Л. Формування фінансових ресурсів комерційних банків // Фінанси України. -2008. -№7. – С 110-115.

14. Ковбасюк М. Р.Економічний аналіз діяльності комерційних банків: підприємств/ Навчальний посібник. –К.: видавничий дім „Скарби”, 2005. -336с.

15. Кононенко О. Аналіз фінансової звітності. -2-ге вид., перероб. і доп. –Х.: Фактор, 2003.148 с.

16. Котюков В.И. Многофакторные кусочно – линейные модели. –М.: Финансы и статистика, 1984. – 216 с., ил.

17. Лешкевич Т.Г. Философия науки: традиции и новации: Учебное пособие для вузов. М.: «Издательство ПРИОР», 2005. – 428 с.

18. Малыхин В.И Математическое моделирование экономики: Учебно – практическое пособие. –М.: Изд – во УРАО, 1998. -160 с.

19. Методичні вказівки до виконання курсових робіт з дисципліни „Інформаційний менеджмент” для студентів денної та заочної форм навчання зі спеціальності 7.050102 „Економічна кібернетика”

20. Постанова Національного банку України №368 від 28.08.01 „Про затвердження Інструкції про порядок регулювання діяльності банків в Україні” // Офіційний вісник України № 40 від 19.10.01р.

21. Пригожин И., Стенгерс И. Порядок из хаоса: Новый диалог человека с природой/ Перевод с англ. Ю.А. Данилова; Общ. ред. и послесл. В.И. Аршинова и др.. –М.: Прогресс, 1986. -431 с.: ил.

22. Ситник В.Ф. Основи інформаційних систем: Навч.посібник вид. 2-ге перероб. і доп. / В.Ф.Ситник, Т.А.Писаревська, Н.В. Єрьоміна, О.С.Краєва; За ред. В.Ф.Ситника. – К.:КНЕУ, 2005. – 420 с.

23. Стандарт вищого навчального закладу. Кваліфікаційні роботи випускників. Загальні вимоги до дипломних проектів і дипломних робіт / Упоряди.: В.О.Салов, О.М.Кузьменко, В.І.Прокопенко. – Дніпропетровськ: НГАУ України, 2000. – 52 с.

24. Сугаков В.И. Основи синергетики. –К.: Обереги, 2005. -287с.

25. Сундук А., Юрін Я. Банківське кредитування як чинник гарантування інвестиційної безпеки регіонів України //Вісник НБУ. -2008. -№1. – С 24-26.

26. Теорія статистики: Навчальний посібник/ Вашків П.Г., Пастер П.І., Сторожук В.П., Ткач Є.І. – К.: Либідь, 2005. - 320 с.

27. Хакен Герман Синергетика /Перевод с англ. В.И. Емельянова; Под ред. и с предисл. Ю.Л. Климонтовича, С.М. Осовца. –М.: Мир, 1980. -404 с., ил.

28. Шеремет А.Д., Сайфулин Р.С. Ненашев Е.В Методика финансового анализа. – 3-е изд., перераб. и доп. – М., 2002. 208 с.

Додаток А

„Розрахунок фінансової стійкості ПриватБанку та графічне представлення показників”

Таблиця А1 - Розрахунок коефіцієнтів фінансової стійкості ПриватБанку

| Дата | 01.01 | 02.01 | 03.01 | 04.01 | 05.01 | 06.01 | 07.01 | 08.01 | 09.01 |

| Коефіцієнт надійності, % | 8,41 | 4,62 | 4,50 | 4,52 | 4,94 | 4,53 | 4,25 | 4,57 | 3,90 |

| Коефіцієнт фінансового важеля | 11,89 | 21,64 | 22,24 | 22,12 | 20,23 | 22,06 | 23,53 | 21,89 | 25,67 |

| Коефіцієнт участі власного капіталу у формуванні активів, % | 7,76 | 4,42 | 4,30 | 4,32 | 4,71 | 4,34 | 4,08 | 4,37 | 3,75 |

| Коефіцієнт захищеності власного капіталу | 0,44 | 0,44 | 0,44 | 0,44 | 0,44 | 0,44 | 0,46 | 0,47 | 0,49 |

| Коефіцієнт захищеності дохідних активів власним капіталом | -0,26 | -1,35 | -1,47 | -1,55 | -1,32 | -1,51 | -1,39 | -1,31 | -1,39 |

| Коефіцієнт мультиплікатора капіталу | 25,79 | 45,44 | 47,24 | 47,51 | 43,96 | 48,63 | 51,98 | 36,63 | 43,11 |

| 10.01 | 11.01 | 12.01 | 01.02 | 02.02 | 03.02 | 04.02 | 05.02 | 06.02 | 07.02 | 08.02 | 09.02 | 10.02 | ||||||||||||||||

| 3,56 | 6,93 | 7,91 | 8,17 | 8,63 | 8,63 | 7,63 | 7,91 | 7,62 | 7,86 | 8,09 | 8,10 | 7,14 | ||||||||||||||||

| 28,06 | 14,44 | 12,65 | 12,24 | 11,59 | 11,59 | 13,11 | 12,63 | 13,13 | 12,72 | 12,36 | 12,35 | 14,01 | ||||||||||||||||

| 3,44 | 6,48 | 7,33 | 7,55 | 7,94 | 7,94 | 7,09 | 7,33 | 7,08 | 7,29 | 7,49 | 7,49 | 6,66 | ||||||||||||||||

| 0,50 | 0,51 | 0,55 | 0,58 | 0,58 | 0,58 | 0,61 | 0,63 | 0,65 | 0,66 | 0,66 | 0,66 | 0,67 | ||||||||||||||||

| -1,63 | -0,41 | -0,18 | -0,23 | -0,20 | -0,20 | -0,22 | -0,22 | -0,22 | -0,19 | -0,19 | -0,13 | -0,15 | ||||||||||||||||

| 48,81 | 26,12 | 23,12 | 26,39 | 25,21 | 25,21 | 28,78 | 28,50 | 29,72 | 30,06 | 29,49 | 29,74 | 33,88 | ||||||||||||||||

| 11.02 | 12.02 | 01.03 | 02.03 | 03.03 | 04.03 | 05.03 | 06.03 | 07.03 | 08.03 | 09.03 | 10.03 | 11.03 |

| |||||||||||||||

| 7,43 | 7,64 | 9,52 | 9,42 | 8,98 | 8,28 | 8,35 | 8,26 | 7,50 | 7,21 | 6,91 | 6,05 | 6,31 |

| |||||||||||||||

| 13,45 | 13,09 | 10,51 | 10,61 | 11,14 | 12,08 | 11,97 | 12,11 | 13,33 | 13,87 | 14,46 | 16,53 | 15,84 |

| |||||||||||||||

| 6,92 | 7,10 | 8,69 | 8,61 | 8,24 | 7,65 | 7,71 | 7,63 | 6,98 | 6,72 | 6,47 | 5,71 | 5,94 |

| |||||||||||||||

| 0,67 | 0,68 | 0,59 | 0,59 | 0,59 | 0,59 | 0,60 | 0,61 | 0,61 | 0,61 | 0,61 | 0,63 | 0,63 |

| |||||||||||||||

| -0,13 | -0,17 | -0,10 | -0,07 | -0,12 | -0,09 | -0,10 | -0,12 | -0,11 | -0,15 | -0,16 | -0,24 | -0,18 |

| |||||||||||||||

| 32,87 | 23,08 | 24,31 | 24,73 | 26,05 | 28,16 | 28,09 | 28,65 | 31,67 | 33,12 | 22,50 | 25,81 | 25,06 |

| |||||||||||||||

| 12.03 | 01.04 | 02.04 | 03.04 | 04.04 | 05.04 | 06.04 | 07.04 | 08.04 | 09.04 | 10.04 | 11.04 | 12.04 |

| |||||||||||||||

| 6,16 | 11,53 | 11,73 | 10,53 | 10,16 | 9,40 | 8,38 | 8,13 | 8,10 | 7,98 | 7,72 | 8,16 | 9,42 |

| |||||||||||||||

| 16,24 | 8,67 | 8,53 | 9,49 | 9,84 | 10,63 | 11,94 | 12,31 | 12,35 | 12,54 | 12,96 | 12,26 | 10,62 |

| |||||||||||||||

| 5,80 | 10,34 | 10,50 | 9,53 | 9,22 | 8,60 | 7,73 | 7,52 | 7,49 | 7,39 | 7,16 | 7,54 | 8,61 |

| |||||||||||||||

| 0,65 | 0,45 | 0,44 | 0,45 | 0,45 | 0,45 | 0,48 | 0,43 | 0,44 | 0,43 | 0,42 | 0,43 | 0,50 |

| |||||||||||||||

| -0,18 | -0,04 | -0,06 | -0,10 | -0,05 | -0,07 | -0,06 | -0,12 | -0,22 | -0,22 | -0,26 | -0,28 | -0,17 |

| |||||||||||||||

| 27,35 | 13,99 | 14,12 | 15,32 | 15,90 | 17,14 | 18,10 | 20,95 | 21,35 | 22,55 | 23,85 | 22,68 | 22,67 |

| |||||||||||||||

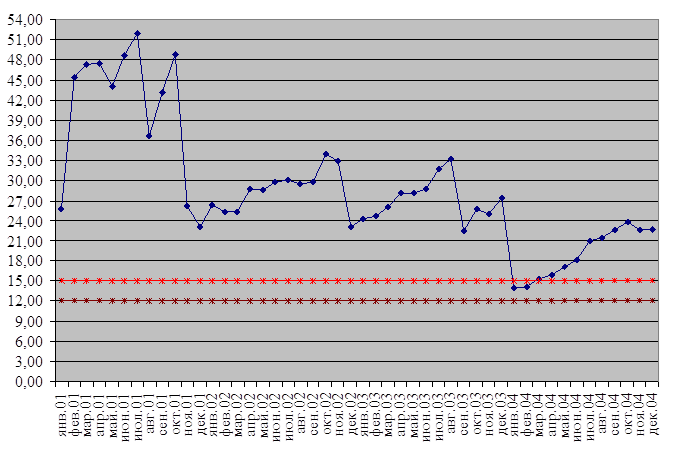

Рисунок А1 – Динаміка зміни коефіцієнта надійності

Рисунок А2 – Динаміка зміна коефіцієнта фінансового важеля

Рисунок А3 – Динаміка зміни коефіцієнта участі власного капіталу у формуванні активів

Рисунок А4 – Динаміка зміни коефіцієнта захищеності власного капіталу

Рисунок А5 – Динаміка зміни коефіцієнта захищеності дохідних активів власним капіталом

Рисунок А6 – Динаміка зміни коефіцієнта мультиплікатора капіталу

Додаток Б

„Розрахунки коефіцієнта кореляції між основними показниками ПриватБанку та показниками соціального і економічного стану України”

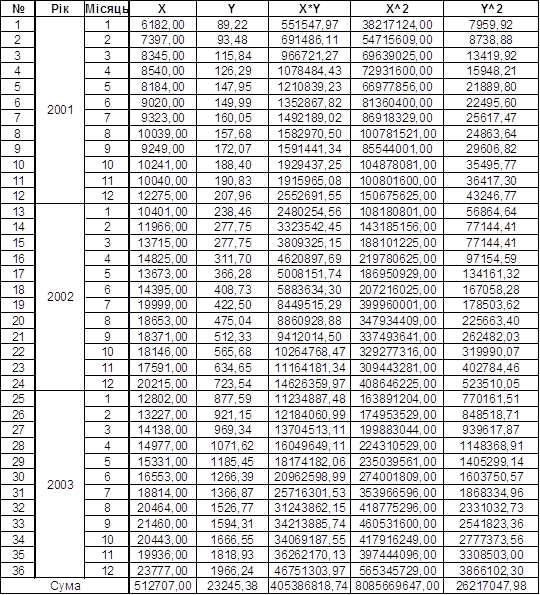

Розрахунки коефіцієнта кореляції між основними показниками ПриватБанку та показниками соціального і економічного стану України розробляються по одній схемі, тому для приклада приведемо розрахункову таблицю Б1, де х – грошові доходи населення, у – кредити фізичних осіб.

Таблиця Б1 – Розрахунок коефіцієнта кореляції між грошовим доходом населення та кредитами фізичних осіб

Додаток В

„Розрахунки двофакторних моделей впливу зовнішнього середовища на показники банку”

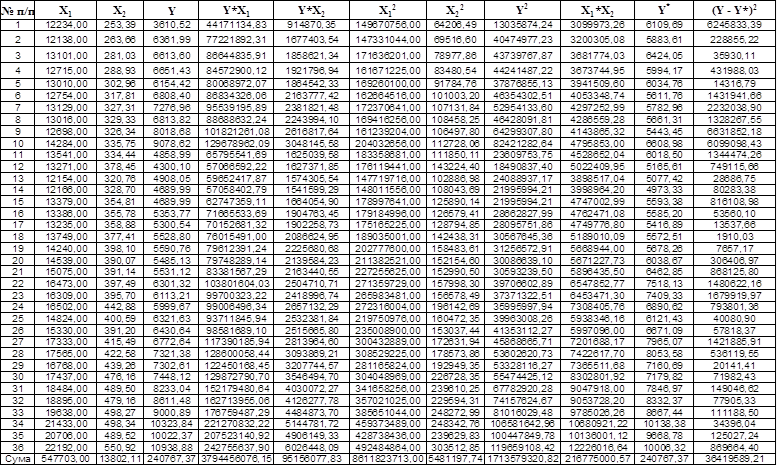

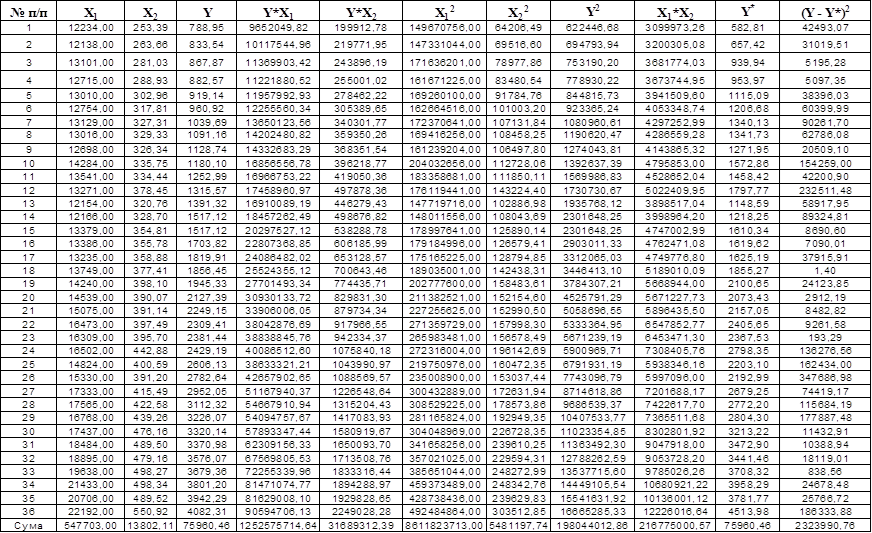

Таблиця В1 – Розробка двофакторної моделі впливу обсягу промислової продукції (х1) та ЗП (х2) на активи банку

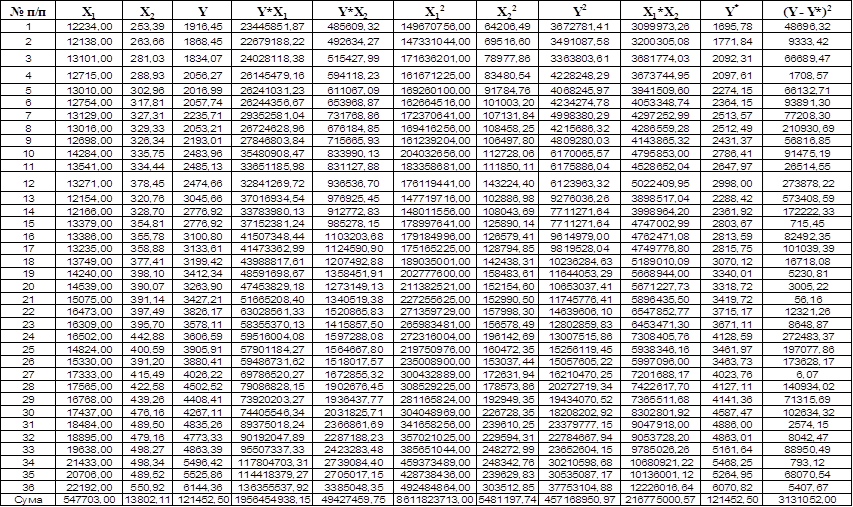

Таблиця В2 - Розробка двофакторної моделі впливу обсягу промислової продукції (х1) та грошових доходів населення (х2) на кошти юридичних осіб

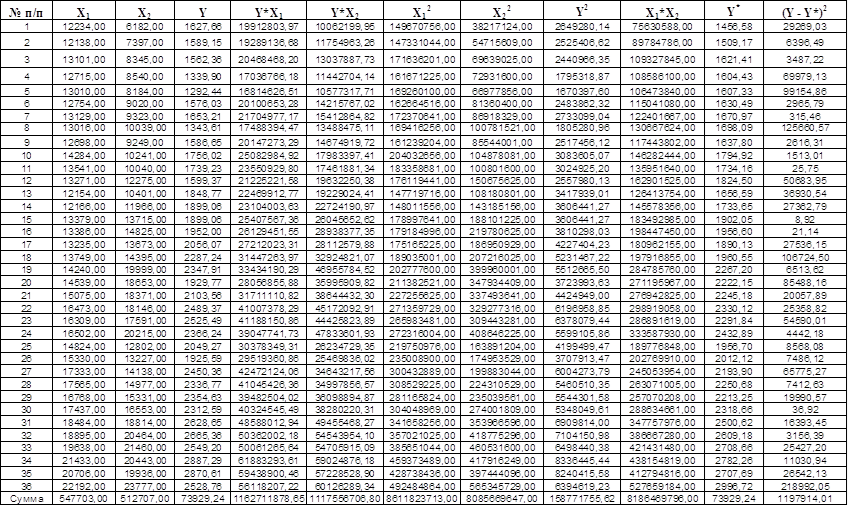

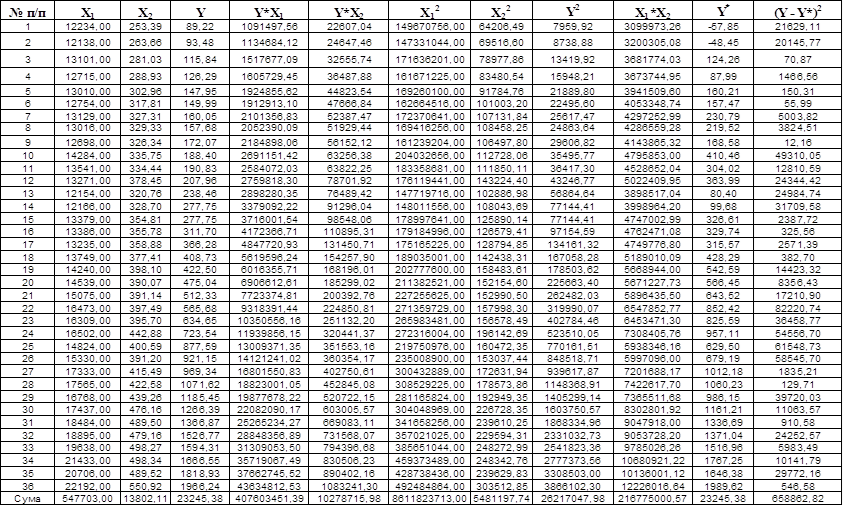

Таблиця В3 - Розробка двофакторної моделі впливу обсягу промислової продукції (х1) та ЗП (х2) на кошти фіз. осіб

Таблиця В4 - Розробка двофакторної моделі впливу обсягу промислової продукції (х1) та ЗП (х2) на кредити юридичних осіб

Таблиця В5 - Розробка двофакторної моделі впливу обсягу промислової продукції (х1) та ЗП (х2) на кредити фізичних осіб

Додаток Г

„Вид інформаційної системи”

Рисунок Г1 – Заставка інформаційної системи

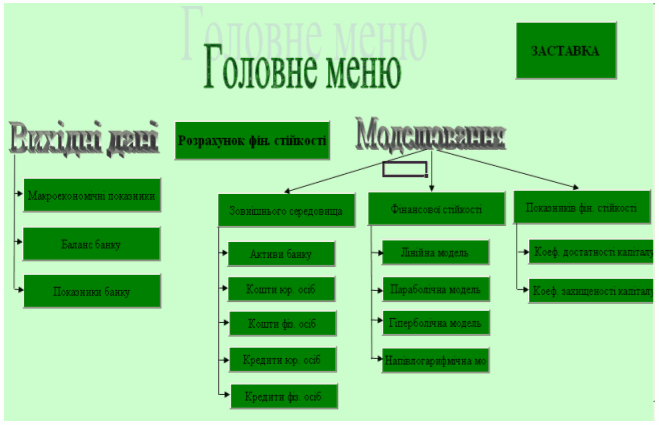

Рисунок Г2 – Головне меню інформаційної системи

0 комментариев