Навигация

54.2. Аналогично (54.2) числа

(54.5)

(54.5)

называются центральными смешанными моментами, порядка ![]() . Наиболее важной групповой характеристикой двух случайных величин среди чисел (54.5) является ковариация

. Наиболее важной групповой характеристикой двух случайных величин среди чисел (54.5) является ковариация

, (54.6)

, (54.6)

которая является центральным смешанным моментом порядка ![]() . Для ковариации используется также обозначение:

. Для ковариации используется также обозначение: ![]() . Если

. Если ![]() , то

, то ![]() - совпадает с дисперсией случайной величины

- совпадает с дисперсией случайной величины ![]() .

.

Если ![]() и

и ![]() - независимы, то из (54.6) следует, что ковариация

- независимы, то из (54.6) следует, что ковариация

![]() .

.

Обратное утверждение в общем случае неверно, т.е. из равенства ![]() в общем не следует независимость случайных величин

в общем не следует независимость случайных величин ![]() и

и ![]() . В частности, обратное утверждение справедливо, если

. В частности, обратное утверждение справедливо, если ![]() и

и ![]() - гауссовы случайные величины. Более подробно этот вопрос обсуждается ниже.

- гауссовы случайные величины. Более подробно этот вопрос обсуждается ниже.

54.3. Найдем связь между корреляцией ![]() и ковариацией

и ковариацией ![]() случайных величин

случайных величин ![]() и

и ![]() . Из определения ковариации (54.6) следует

. Из определения ковариации (54.6) следует

![]()

![]() .

.

Таким образом, ковариация ![]() и корреляция

и корреляция ![]() связаны соотношением

связаны соотношением

![]() . (54.7)

. (54.7)

55.1. Пусть случайные величины ![]() и

и ![]() имеют математические ожидания

имеют математические ожидания ![]() ,

, ![]() , дисперсии

, дисперсии ![]() ,

, ![]() , корреляцию

, корреляцию ![]() и ковариацию

и ковариацию ![]() . Рассмотрим неравенство

. Рассмотрим неравенство

. (55.1)

. (55.1)

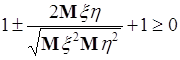

Возведем в квадрат, затем оператором математического ожидания подействуем на каждое слагаемое, тогда (55.1) принимает вид:

,

,

что далее сводится к неравенству

![]() . (55.2)

. (55.2)

Его левая часть ![]() может быть как положительной так и отрицательной, правая часть - только положительна. Поэтому неравенство (55.2) обычно записывается в более сильном варианте:

может быть как положительной так и отрицательной, правая часть - только положительна. Поэтому неравенство (55.2) обычно записывается в более сильном варианте:

![]() . (55.3)

. (55.3)

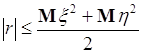

Таким образом, корреляция ![]() случайных величин

случайных величин ![]() и

и ![]() принимает значения из интервала

принимает значения из интервала ![]() .

.

Соотношение, аналогичное (55.3) можно получить и для ковариации ![]() , если в исходном выражении (55.1) вместо

, если в исходном выражении (55.1) вместо ![]() подставить центрированную случайную величину

подставить центрированную случайную величину ![]() и вместо

и вместо ![]() соответственно

соответственно ![]() . При этом необязательно выполнять все преобразования, аналогичные (55.1) - (55.3), достаточно учесть, что замена

. При этом необязательно выполнять все преобразования, аналогичные (55.1) - (55.3), достаточно учесть, что замена ![]() и

и ![]() приводит к замене

приводит к замене ![]() на

на ![]() ,

, ![]() на

на ![]() , а также

, а также ![]() на

на ![]() . Поэтому из (55.3) следует

. Поэтому из (55.3) следует

![]() . (55.4)

. (55.4)

55.2. Неравенства, определяющие область значений корреляции ![]() и ковариации

и ковариации ![]() , аналогичные (55.3), (55.4), можно получить в другом виде на основе следующего очевидного неравенства:

, аналогичные (55.3), (55.4), можно получить в другом виде на основе следующего очевидного неравенства:

![]() . (55.5)

. (55.5)

Отсюда ![]() , поэтому справедливо неравенство

, поэтому справедливо неравенство

. (55.6)

. (55.6)

Если в (55.5) ![]() заменить соответственно на

заменить соответственно на ![]() и

и ![]() , то в (55.6)

, то в (55.6) ![]() заменяется на

заменяется на ![]() ,

, ![]() на

на ![]() и

и ![]() на

на ![]() . Поэтому (55.6) принимает вид:

. Поэтому (55.6) принимает вид:

. (55.7)

. (55.7)

Для независимых случайных величин ![]() и

и ![]() ковариация

ковариация ![]() . В отличие от этого рассмотрим другой крайний случай, когда случайные величины

. В отличие от этого рассмотрим другой крайний случай, когда случайные величины ![]() и

и ![]() связаны функциональной зависимостью:

связаны функциональной зависимостью:

![]() , (56.1)

, (56.1)

где ![]() - числа. Вычислим ковариацию

- числа. Вычислим ковариацию ![]() случайных величин

случайных величин ![]() и

и ![]() :

:

![]() . (56.2)

. (56.2)

Из (56.1) следует ![]() . Подставим этот результат в (56.2), тогда

. Подставим этот результат в (56.2), тогда

![]() . (56.3)

. (56.3)

Из (56.1) определим дисперсию

![]() , (56.4)

, (56.4)

откуда ![]() . Это равенство подставим в (56.3), тогда

. Это равенство подставим в (56.3), тогда

(56.5)

(56.5)

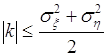

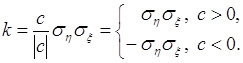

Таким образом, ковариация линейно связанных случайных величин ![]() и

и ![]() принимает максимальное значение

принимает максимальное значение ![]() , если

, если ![]() , или минимальное значение

, или минимальное значение ![]() , если

, если ![]() , на отрезке

, на отрезке ![]() допустимых значений для

допустимых значений для ![]() в общем случае (согласно формуле (55.4)).

в общем случае (согласно формуле (55.4)).

В связи с этим

можно выдвинуть предположение о том, что ковариация ![]() является мерой статистической связи между случайными величинами

является мерой статистической связи между случайными величинами ![]() и

и ![]() . Действительно, для двух крайних случаев получены подходящие для этого результаты, а именно: для независимых величин

. Действительно, для двух крайних случаев получены подходящие для этого результаты, а именно: для независимых величин ![]() , а для линейно связанных

, а для линейно связанных ![]() максимален. Далее будет показано, что это предположение верно, но не в общем, а только для статистической связи линейного типа. Эта связь характерна тем, что при усилении этой связи растет

максимален. Далее будет показано, что это предположение верно, но не в общем, а только для статистической связи линейного типа. Эта связь характерна тем, что при усилении этой связи растет ![]() , и в пределе связь вырождается в линейную зависимость (56.1).

, и в пределе связь вырождается в линейную зависимость (56.1).

Однако если связь имеет нелинейный характер, то величина ![]() не отражает меру (степень) этой связи. Рассмотрим следующий пример. Пусть

не отражает меру (степень) этой связи. Рассмотрим следующий пример. Пусть ![]() ,

, ![]() , и

, и ![]() - случайная величина с равномерным на интервале

- случайная величина с равномерным на интервале ![]() распределением вероятностей. Случайные величины

распределением вероятностей. Случайные величины ![]() и

и ![]() связаны между собой соотношением:

связаны между собой соотношением: ![]() . Таким образом, между величинами

. Таким образом, между величинами ![]() и

и ![]() существует функциональная связь, а не статистическая, и следовало ожидать, что величина

существует функциональная связь, а не статистическая, и следовало ожидать, что величина ![]() максимальна. Однако, прямые вычисления приводят к результату

максимальна. Однако, прямые вычисления приводят к результату ![]() . Действительно,

. Действительно,

, (56.6)

, (56.6)

где

- плотность распределения вероятностей случайной величины ![]() . С учетом этого (56.6) преобразуется:

. С учетом этого (56.6) преобразуется:

.

.

Аналогично

,

,

теперь ковариация

.

.

Таким образом, для нелинейной связи между случайными величинами их ковариация не может использоваться как мера статистической связи, поскольку значение ковариации не отражает степень этой связи.

Ковариация и геометрия линий равного уровня плотности вероятности

Ковариация случайных величин ![]() и

и ![]() определяется через их совместную плотность вероятности

определяется через их совместную плотность вероятности ![]() соотношением:

соотношением:

. (57.1)

. (57.1)

Подынтегральная функция в (57.1) неотрицательна для таких ![]() ,

, ![]() , при которых

, при которых ![]() , то есть при

, то есть при ![]() ,

, ![]() или

или ![]() ,

, ![]() . И наоборот, при

. И наоборот, при ![]() ,

, ![]() или

или ![]() ,

, ![]() подынтегральная функция (57.1) отрицательна либо равна нулю. Знак ковариации зависит от того, какие значения, положительные или отрицательные преобладают в подынтегральной функции. Поэтому знак числа

подынтегральная функция (57.1) отрицательна либо равна нулю. Знак ковариации зависит от того, какие значения, положительные или отрицательные преобладают в подынтегральной функции. Поэтому знак числа ![]() определяется расположением линий равного уровня плотности вероятности

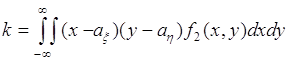

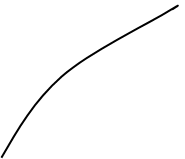

определяется расположением линий равного уровня плотности вероятности ![]() . На рис. 57.1 представлен пример линий равного уровня функции

. На рис. 57.1 представлен пример линий равного уровня функции ![]() , для которой

, для которой ![]() . Штриховкой

. Штриховкой

Рис. 57.1.

Линии равного уровня плотности вероятности при ![]() .указана часть плоскости, на которой

.указана часть плоскости, на которой ![]() , и следовательно неотрицательна подынтегральная функция. Поскольку в заштрихованной области (положительные значения подынтегральной функции) плотность

, и следовательно неотрицательна подынтегральная функция. Поскольку в заштрихованной области (положительные значения подынтегральной функции) плотность ![]() имеет в среднем большее значение, чем в нештрихованной области (отрицательные значения подынтегральной функции), то ковариация

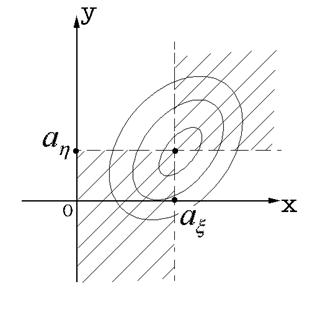

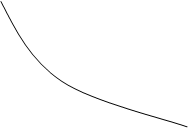

имеет в среднем большее значение, чем в нештрихованной области (отрицательные значения подынтегральной функции), то ковариация ![]() . На рис. 57.2 представлены линии равного уровня плотности

. На рис. 57.2 представлены линии равного уровня плотности ![]() при

при ![]() . Случай

. Случай ![]() соответствует симметричному расположению линий относительно прямой

соответствует симметричному расположению линий относительно прямой ![]() (или

(или ![]() ). Например, эти линии могут быть эллипсами, у которых большая полуось совпадает по направлению с прямой

). Например, эти линии могут быть эллипсами, у которых большая полуось совпадает по направлению с прямой ![]() (или

(или ![]() ). Другой пример – линии являются окружностями с центром в точке

). Другой пример – линии являются окружностями с центром в точке ![]() .

.

Рис. 57.2. Линии равного уровня плотности

вероятности при ![]() .

.

Отметим, что если ![]() , а линии равного уровня имеют ось симметрии, например, на рис. 57.1 линии – это эллипсы, тогда можно выполнить преобразование (вращение) системы координат

, а линии равного уровня имеют ось симметрии, например, на рис. 57.1 линии – это эллипсы, тогда можно выполнить преобразование (вращение) системы координат ![]() , такое, что в новой системе ковариация

, такое, что в новой системе ковариация ![]() . Это означает также и преобразование случайных величин

. Это означает также и преобразование случайных величин ![]() ,

, ![]() с ненулевой ковариацией к новым случайным величинам, для которых ковариация равна нулю.

с ненулевой ковариацией к новым случайным величинам, для которых ковариация равна нулю.

Коэффициент корреляции

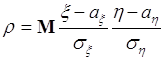

58.1. Коэффициентом корреляции двух случайных величин ![]() и

и ![]() называется число

называется число

. (58.1)

. (58.1)

Коэффициент корреляции является ковариацией: ![]() двух безразмерных случайных величин

двух безразмерных случайных величин

,

,  , (58.2)

, (58.2)

полученных из исходных величин ![]() и

и ![]() путем преобразования специального вида (58.2) (нормировки), которое обеспечивает нулевые средние

путем преобразования специального вида (58.2) (нормировки), которое обеспечивает нулевые средние ![]() ,

, ![]() и единичные дисперсии

и единичные дисперсии ![]() ,

, ![]() .

.

Коэффициент корреляции (58.1) можно представить через ковариацию ![]() случайных величин

случайных величин ![]() и

и ![]() :

:

. (58.3)

. (58.3)

Поскольку ![]() , то из (58.3) следует

, то из (58.3) следует

![]() . (58.4)

. (58.4)

Коэффициент корреляции является безразмерной величиной, принимает значения на интервале ![]() и поэтому используется как мера статистической связи линейного типа между случайными величинами

и поэтому используется как мера статистической связи линейного типа между случайными величинами ![]() и

и ![]() , в отличие от ковариации

, в отличие от ковариации ![]() , для которой интервал значений

, для которой интервал значений ![]() зависит от дисперсий случайных величин. Рассмотрим примеры вычисления коэффициента корреляции, позволяющие выяснить свойства

зависит от дисперсий случайных величин. Рассмотрим примеры вычисления коэффициента корреляции, позволяющие выяснить свойства ![]() как меры статистической связи между случайными величинами.

как меры статистической связи между случайными величинами.

58.2. Пусть ![]() - случайная величина с математическим ожиданием

- случайная величина с математическим ожиданием ![]() , дисперсией

, дисперсией ![]() и

и ![]() . Ковариация случайных величин

. Ковариация случайных величин ![]() и

и ![]() определяется формулой (56.5):

определяется формулой (56.5): ![]() . Подставим это соотношение в (58.3) , тогда:

. Подставим это соотношение в (58.3) , тогда:

(58.4)

(58.4)

Таким образом, для случайных величин ![]() ,

, ![]() , связанных линейной зависимостью коэффициент корреляции

, связанных линейной зависимостью коэффициент корреляции ![]() принимает либо максимальное значение

принимает либо максимальное значение ![]() , либо минимальное -

, либо минимальное - ![]() .

.

58.3. Рассмотрим обобщение линейной функции, связывающей случайные величины ![]() и

и ![]() на линейную случайную функцию следующего вида:

на линейную случайную функцию следующего вида:

![]() (58.5)

(58.5)

где ![]() и

и ![]() - независимые случайные величины. В частном случае

- независимые случайные величины. В частном случае ![]() - число и (58.5) – линейная функция, определяющая

- число и (58.5) – линейная функция, определяющая ![]() через

через ![]() . Для детерминированной линейной связи

. Для детерминированной линейной связи ![]() - принимает максимальное значение. Если

- принимает максимальное значение. Если ![]() - случайная величина, то связь (58.5) становится статистической (стохастической, случайной), то есть не столь жесткой как детерминированная функциональная связь. Это приводит к

- случайная величина, то связь (58.5) становится статистической (стохастической, случайной), то есть не столь жесткой как детерминированная функциональная связь. Это приводит к ![]() . В зависимости от свойств случайной величины

. В зависимости от свойств случайной величины ![]() статистическая связь между

статистическая связь между ![]() и

и ![]() может быть сильной,

может быть сильной, ![]() , или слабой,

, или слабой, ![]() . Для того, чтобы ответить на вопрос, какова мера связи между случайными величинами

. Для того, чтобы ответить на вопрос, какова мера связи между случайными величинами ![]() и

и ![]() (58.5) вычислим их коэффициент корреляции.

(58.5) вычислим их коэффициент корреляции.

Пусть ![]() ,

, ![]() ,

, ![]() ,

, ![]() . Тогда из (58.5) следует, в силу независимости

. Тогда из (58.5) следует, в силу независимости ![]() и

и![]() :

:

![]() .

.

Выразим дисперсию случайные величины ![]() через параметры случайных величин

через параметры случайных величин ![]() ,

,![]() :

:

![]() . (58.6)

. (58.6)

Теперь по формуле (58.3):

. (58.7)

. (58.7)

Если ![]() , то из (58.7) следует

, то из (58.7) следует ![]() , что соответствует слабой связи между случайными величинами

, что соответствует слабой связи между случайными величинами ![]() и

и ![]() . Если

. Если ![]() , из (58.7) следует

, из (58.7) следует ![]() , связь становится сильной и в пределе при

, связь становится сильной и в пределе при ![]() переходит в детерминированную линейную связь.

переходит в детерминированную линейную связь.

Коэффициент корреляции и расстояние

59.1. Пусть ![]() - множество элементов

- множество элементов ![]() Расстоянием (метрикой) между элементами

Расстоянием (метрикой) между элементами ![]() множества

множества ![]() называется неотрицательная функция

называется неотрицательная функция ![]() , удовлетворяющая следующим трем аксиомам:

, удовлетворяющая следующим трем аксиомам:

![]() , причем

, причем ![]() .

.

![]() .

.

![]() .

.

Вторая аксиома называется условием симметрии, а третья – неравенством треугольника. Если аксиому 1 ослабить: ![]() , тогда

, тогда ![]() называется псевдометрикой. Для псевдометрики из условия

называется псевдометрикой. Для псевдометрики из условия ![]() не обязательно следует

не обязательно следует ![]() .

.

Пусть ![]() - множество случайных величин. Для каждой пары

- множество случайных величин. Для каждой пары ![]() элементов этого множества можно также ввести расстояние

элементов этого множества можно также ввести расстояние ![]() вида

вида

![]() . (59.1)

. (59.1)

Покажем, что функция ![]() является псевдометрикой. Аксиома 1 – очевидна:

является псевдометрикой. Аксиома 1 – очевидна: ![]() , причем из условия

, причем из условия ![]() следует

следует ![]() . Аксиома 2 также очевидна. Рассмотрим аксиому 3. Справедливы следующие преобразования:

. Аксиома 2 также очевидна. Рассмотрим аксиому 3. Справедливы следующие преобразования:

![]()

(59.2)

Пусть ![]() - корреляция двух случайных величин

- корреляция двух случайных величин ![]() и

и ![]() . Известно, что

. Известно, что ![]() удовлетворяет неравенству (55.2)

удовлетворяет неравенству (55.2)

![]() . (59.3)

. (59.3)

Подставим (59.3) в (59.2), тогда

![]()

![]() , (59.4)

, (59.4)

что и доказывает третью аксиому.

Похожие работы

... математического ожидания. Таким образом, (72.6) принимает вид . (72.7) 72.2. Функции вида , (72.8) где целые числа , называются начальными моментами порядка случайного процесса . Аналогично центральные моменты определяются соотношениями: . (72.9) Для функций (72.8), (72.9) используется общее название - моментные функции. Наиболее простые ...

... damn(t)/dt =[daij(t)/dt] 1.3 ПОНЯТИЕ ДИНАМЧЕСКОГО ОБЬЕКТА. Физический объект - физическое устройство, характеризуемое некоторым числом свойств, соответствующих целям его использования. В теории систем существенным является не физическое, а математическое описание свойств объекта и соотношений между ними. В теории систем объектом А является абстрактный объект, связанный с множеством ...

... проверить знания студента из первой части курса, которая излагается в первых четырёх модулях. Во вторых вопросах билета проверяются знания классической предельной проблемы теории вероятностей и математической статистики, которые излагаются в следующих пяти модулях. 1. Вероятностная модель с не более чем счётным числом элементарных исходов. Пример: испытания с равновозможными исходами. 2. ...

... несколько уравнений, а в каждом уравнении - несколько переменных. Задача оценивания параметров такой разветвленной модели решается с помощью сложных и причудливых методов. Однако все они имеют одну и ту же теоретическую основу. Поэтому для получения начального представления о содержании эконометрических методов мы ограничимся в последующих параграфах рассмотрением простой линейной регрессии. ...

0 комментариев