Исследования Галилео Галилея

Работа Х. Гюйгенса

Первые исследования по демографии

Формирование понятия геометрической вероятности

Основные теоремы теории вероятностей

Возникновение предельных теорем теории вероятностей

Контроль качества продукции

Закон больших чисел

Общие предельные распределения для сумм

Навигация

Основные теоремы теории вероятностей

Теория вероятностей. От Паскаля до Колмогорова

66594

знака

1

таблица

0

изображений

8. Основные теоремы теории вероятностей

Следующий важный вопрос: кто и когда выделил в теории вероятностей основные ее теоремы сложения, умножения и полной вероятности? Формулировки этих теорем не удалось заметить ни в переписке Ферма с Паскалем, ни в трактате Гюйгенса. Однако зачатки этих теорем можно проследить буквально с первых шагов теории вероятностей как математической науки.

Так в работах Паскаля можно увидеть, что он отчетливо понимал как следует подсчитывать число благоприятствующих шансов для события ![]() , если нам известны шансы для несовместимых событий

, если нам известны шансы для несовместимых событий ![]() , составляющих событие

, составляющих событие ![]() . Это, конечно, еще не теорема сложения, но важный шаг на пути ее формулировки. В работах Я. Бернулли и Н. Бернулли дается отчетливая формулировка правило числения вероятности противоположного события, если известна вероятность прямого.

. Это, конечно, еще не теорема сложения, но важный шаг на пути ее формулировки. В работах Я. Бернулли и Н. Бернулли дается отчетливая формулировка правило числения вероятности противоположного события, если известна вероятность прямого.

Первая четкая и окончательная формулировка теорема сложения вероятностей находится в работе Т. Байеса (1702–1761), носящей название «Опыт решения задач по теории вероятностей покойного достопочтенного мистера Байеса, члена Королевского общества. Сообщено мистером Прайсом в письме Джону Кентону, магистру искусств, члену Королевского общества». В этой работе содержится определение несовместимых событий. Байес употребляет другой термин «неплотные события». По Байесу «несколько событий являются неплотными, если наступление одного из них исключает наступление других». Байес сформулировал теорему сложения в следующем виде: «Если несколько событий являются неплотными, то вероятность того, что наступит какое-то из них, равно сумме вероятностей каждого из них».

Четкое выделение теоремы умножения было осуществлено Муавром в 1718 г. Во введении к «Доктрине шансов» он определил важное понятие независимости случайных событий: «Мы скажем, что два события независимы, когда каждое из них не имеет никакого отношения к другому, а появление одного из них не оказывает никакого влияния на появление другого». Еще более определенно им дано определение зависимых событий: «два события зависимы, когда они связаны друг с другом и когда вероятность появления одного из них изменяется при появлении другого». Теорему умножения Муавр сформулировал следующим образом: «…вероятность появления двух независимых событий равна произведению вероятности появления одного из них на вероятность того, что другое должно появиться, если первое из них уже появилось. Это правило может быть обобщено на случай нескольких событий».

О вероятности совместного наступления нескольких событий Муавр писал следующее «…надо обозначить одно из них как первое, другое как второе и т.д. Тогда вероятность появления первого должна рассматриваться как независимая от остальных, вторая – в предположении, что первое произошло, третье – в предположении наступления первого и второго и т.д. Следовательно, вероятность наступления всех событий равна произведению всех только что указанных вероятностей». Муавр отметил, что разыскание условных вероятностей, как правило, представляет собой сложное занятие.

Формулировка теоремы умножения у Байеса такая же, как у Муавра. Единственно, в чем Байес пошел дальше Муавра это в формулировке следствия о вычислении вероятности ![]() по вероятностям

по вероятностям ![]() и

и ![]() . Это предложение дало основание приписывать Байесу формулы, носящие его имя. В действительности у него их нет, поскольку он не знал формулы полной вероятности.

. Это предложение дало основание приписывать Байесу формулы, носящие его имя. В действительности у него их нет, поскольку он не знал формулы полной вероятности.

Результат, приписываемый Байесу, по-видимому, впервые получил современную формулировку у Лапласа в его «Опыте философии теории вероятностей». В главе «Общие принципы теории вероятностей» он сформулировал принцип, который относится к вероятности гипотез, или, как писал Лаплас, вероятности причин, словесно сформулировал известное «правило Байеса». Более того, этот принцип Лапласа содержит и формулу полной вероятности.

Таким образом, основные принципы действия с вероятностями вычленялись длительным путем. Их многократно использовали при решении отдельных задач, но не формулировали их в качестве особых предложений. Потребовалось почти целое столетие, чтобы после введения в науку понятия вероятности сформулировать для этого понятия систему правил действия с ним. Такие правила широко использовались фактически, но потребности в их формулировании не ощущали. Попутно при этом вводились и дополнительные понятия, которые позволяли глубже вникать в природу вещей. В нашем случае этими понятиями являются понятия несовместимости и независимости случайных событий.

9. Задача о разорении игрока

Серьезную роль в развитии теории вероятностей играла задача о разорении игрока, она позволяла оттачивать методы решения сложных вопросов и в какой-то мере являлась исходным пунктом для развития теории случайных процессов. Именно в этой задаче впервые начали изучать состояние системы в зависимости от времени. Точнее положение игроков после заданного числа партий. Эта задача была впервые сформулирована в Гюйгенсом в книге «О расчетах в азартных играх». Этой задачей занимались многие выдающиеся математики Я. Бернулли, Н. Бернулли, Муавр, Лаплас и др.

Первые подходы к решению задачи о разорении игрока почти одновременно были предложены тремя математиками Монмором, Муавром и Н. Бернулли. Их результаты относились к 1710–1711 г. Задача Гюйгенса в их формулировке слегка преобразилась и приобрела привычный для нас вид: игроки ![]() и

и ![]() имеют соответственно

имеют соответственно ![]() и

и ![]() франков и при каждой партии некоторой игры один из них выигрывает у другого 1 франк. Вероятность выигрыша игрока

франков и при каждой партии некоторой игры один из них выигрывает у другого 1 франк. Вероятность выигрыша игрока ![]() для каждой партии равна

для каждой партии равна ![]() , для игрока

, для игрока ![]() вероятность выигрыша равна

вероятность выигрыша равна ![]() . Спрашивается, чему равны вероятности

. Спрашивается, чему равны вероятности ![]() и

и ![]() того, что игрок

того, что игрок ![]() выиграет (соответственно игрок

выиграет (соответственно игрок ![]() ) игру (т.е. игрок

) игру (т.е. игрок ![]() выиграет все деньги

выиграет все деньги ![]() раньше, чем

раньше, чем ![]() выиграет их у

выиграет их у ![]() ).

).

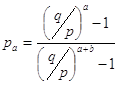

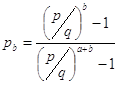

Муавр нашел, что

,

,  .

.

И что математическое ожидание числа ![]() необходимых для завершения игры партий равно

необходимых для завершения игры партий равно ![]() .

.

Ему же удалось найти вероятности ![]() , что игрок

, что игрок ![]() выиграет игру за

выиграет игру за ![]() партий (соответственно выиграет за

партий (соответственно выиграет за ![]() партий игрок

партий игрок ![]() ). Вдобавок им был подробно рассмотрен случай, когда

). Вдобавок им был подробно рассмотрен случай, когда ![]() .

.

В 1710 г. формулы для ![]() в случае

в случае ![]() нашел Монмор. Свои соображения он переслал Иоганну Бернулли, который передал письмо своему племяннику Николаю. Ответное письмо Н. Бернулли от 26 февраля 1711 г. содержало решение и для случая

нашел Монмор. Свои соображения он переслал Иоганну Бернулли, который передал письмо своему племяннику Николаю. Ответное письмо Н. Бернулли от 26 февраля 1711 г. содержало решение и для случая ![]() .

.

Рассмотрение решений этих ученых ясно показывает, что все они владели приемами оперирования с вероятностями сложных событий. Практически они безукоризненно точно использовали теоремы сложения и умножения вероятностей, а также формулу полной вероятности, хотя в ту пору они еще не получили точной формулировки. Происходило накопление опыта и выделение тех правил, которые постоянно необходимы при подсчете вероятностей сложных событий.

Похожие работы

... понятия вероятности задача некоторой несостоятельности классического определения вероятности была решена. Однако наблюдаются попытки дать трактовку вероятности с более широких позиций, в том числе и с позиций теории информации. 2. Динамика развития понятия математического ожидания 2.1 Предпосылки введения понятия математического ожидания Одним из первых приблизился к определению понятия ...

... монету второй раз не бросают), в четвертом — второму. Шансы игроков на выигрыш относятся как 3 к 1. В этом отношении и надо разделить ставку. Глава II. Элементы теории вероятностей и статистики на уроках математики в начальной школе (методика работы) Первый шаг на пути ознакомления младших школьников с миром вероятности состоит в длительном экспериментировании. Эксперимент повторяют много раз при ...

... вероятностей совместимых событий; формулы: полной вероятности, Бейеса (Байеса). Одной из форм дифференцированного обучения по курсу теории вероятностей может являться факультативный курс. 2. Разработка программы факультативного курса по теории вероятностей в курсе математики 8 класса 2.1 Основные понятия о факультативном курсе Возможность 1-2 часа в неделю дополнительно работать со ...

... равна 0,515). Конец 19 в. и 1-я половина 20 в. отмечены открытием большого числа статистических закономерностей в физике, химии, биологии и т.п. Возможность применения методов теории вероятностей к изучению статистических закономерностей, относящихся к весьма далёким друг от друга областям науки, основана на том, что вероятности событий всегда удовлетворяют некоторым простым соотношениям, о ...

0 комментариев