Характеристика предприятия

Основная деятельность, имидж, масштабы производства, место, занимаемое предприятием в отрасли

Миссия предприятия

План освоения новых видов изделий

Производственная структура предприятия

Анализ организации управления маркетингом на ОАО «ВАСО»

Функциональные связи с другими подразделениями

Особенности планирования сметы затрат на производство вспомогательных цехов

Сведения о численности и средней заработной плате работников

Дополнительный фонд планируется и рассчитывается аналогично п 1.3

Расчет планового фонда оплаты труда инженерно-технических работников и служащих цехов, отделов и служб

Организационная структура и задачи финансового отдела предприятия

Организация инвестиционной деятельности

Структура и положения о бухгалтерии предприятия

Учет основных фондов и нематериальных активов

Учет финансовых результатов

Выводы об экономической деятельности предприятия

Характеристика цеха основного производства

Производственная мощность цеха

Численный состав

Навигация

Учет основных фондов и нематериальных активов

Деятельность ОАО "Воронежское акционерное самолетостроительное общество"

133597

знаков

24

таблицы

1

изображение

1.29 Учет основных фондов и нематериальных активов

По состоянию на конец отчетного года на балансе Общества кроме основных средств, принадлежащих Обществу на праве собственности, учитываются основные средства, находящиеся в федеральной собственности, которые не подлежали приватизации согласно действующему законодательству и плану приватизации Общества.

Первоначальная стоимость объектов основных средств Общества с учетом имущества, находящегося в федеральной собственности, составила на начало отчетного года 1191160 тыс. руб., амортизация – 619533 тыс. руб., коэффициент износа – 52,01%.

На 1 января 2005 года первоначальная стоимость объектов основных средств Общества с учетом имущества, находящегося в федеральной собственности, составляет 1087239 тыс. руб., амортизация - 622828 тыс. руб., коэффициент износа – 57,29%, коэффициент выбытия – 16,69%, коэффициент обновления - 8,73%.

На счетах учета нематериальных активов числятся объекты внеоборотных активов, приобретенные Обществом до 1 января 2002 года. На начало отчетного года первоначальная стоимость нематериальных активов Общества составила 2580 тыс. руб., сумма амортизации нематериальных активов составила 911 тыс. руб. По состоянию на конец отчетного года первоначальная стоимость нематериальных активов составляет 2413 тыс. руб., сумма амортизации - 1002 тыс. руб. За отчетный период стоимость нематериальных активов уменьшилась на сумму 167 тыс. руб. Это связано со списанием объектов в связи с истечением срока их использования.

1.30 Учет продукции и ее реализации

В розничной торговле оценка товаров, приобретенных Обществом, осуществляется по покупным ценам. Оценка товара осуществляется по продажным ценам с использованием счета 42 «Торговая наценка» по объектам общественного питания. Коммерческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Готовая продукция оценивается по нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции. Учет выпуска готовой продукции осуществляется с применением счета 40 «Выпуск продукции (работ, услуг)».

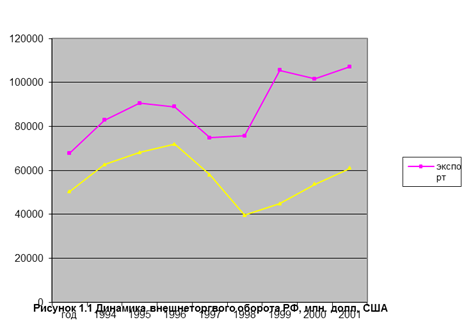

1.31 Учет экспортно-импортных операций

Информация об общей сумме доходов предприятия, полученных от экспорта продукции (товаров, работ, услуг), а также доля таких доходов в доходах предприятия за предшествующие отчетному периоду 3 завершенных финансовых года, а также за первый квартал текущего финансового года:

Табл.11 Динамика доходов предприятия от экспорта и импорта

| Показатели | 2002г. | 2003г. | 2004г. | Iкв.2005г. |

| Выручка, руб. | 1605 917 000 | 1339 724 000 | 1671 660 000 | 246141 393 |

| Сумма дохода от экспорта, руб. | 68 159 952 | 400 037 847 | 918 670 741 | 160 880 490 |

| Доля дохода от экспорта, % | 4,2 | 29,9 | 55,0 | 65,4 |

За 5 лет последних завершенных лет, предшествующих отчетному кварталу, а также на конец I квартала 2005 года имел место риск, связанный с отсутствием платежеспособного спроса на самолетную продукцию.

За отчётный период импорт составил 14 067 912 руб. или 2,5% от общего объема поставок

1.32 Учет фондов, резервов, кредитов и займов

Дебиторская или кредиторская задолженность, срок погашения которой по договору превышает 12 месяцев, учитывается до истечения указанного срока в составе долгосрочной задолженности.

Долгосрочная и краткосрочная дебиторская или кредиторская задолженность переводится в просроченную в день, следующий за днем, когда по условиям договора должна быть погашена имеющаяся задолженность.

Проценты, уплачиваемые Обществом за предоставление в пользование кредитов, займов, признаются в отчетном периоде операционными расходами. Начисление процентов по полученным кредитам и займам Общество производит в соответствии с договором займа или кредитным договором. Задолженность по полученным кредитам и займам показывается с учетом причитающихся к уплате на конец отчетного периода процентов согласно условиям договора.

В отчётном периоде были пролонгированы договора займов с ОАО «Ильюшин Финанс Ко» №31/10 от 31.10.2002 года и №1DG-02 от 09.02.2002 года. На конец отчётного периода заёмные средства в сумме 389116 тыс. руб. переведены из краткосрочных обязательств в долгосрочные. Долгосрочные займы составляют 46,60% в общей сумме задолженности Общества по заёмным средствам.

По краткосрочным обязательствам задолженность составила 445923 тыс. руб., что составляет 53,40% в общей сумме задолженности Общества по заёмным средствам. Из них задолженность по краткосрочным кредитам Общества перед АКБ «Национальный резервный банк» составила 309600 тыс. руб., перед филиалом БАНКА Внешней торговли (ОАО) - 65000 тыс. руб.

Общая сумма кредиторской задолженности по состоянию на начало отчетного года составила 1289477 тыс. руб. По состоянию на конец отчётного года сумма кредиторской задолженности составила 2929444 тыс. руб.

Состав и структура кредиторской задолженности представлены в следующей таблице:

Табл.12 Состав и структура кредиторской задолженности

| Наименование показателя | Стоимость, тыс. руб. | Удельный вес, % | |||

| на 1.01.04 | на 1.01.05 | изменение | на 1.01.04 | на 1.01.05 | |

| Кредиторская задолженность, всего | 1289477 | 2929444 | +1639967 | 100,00 | 100,0 |

| в том числе поставщики и подрядчики | 134957 | 84258 | -50699 | 10,47 | 2,88 |

| задолженность перед персоналом по оплате труда | 38560 | 63403 | +24843 | 2,99 | 2,16 |

| задолженность перед внебюджетными фондами | 228259 | 219160 | -9099 | 17,70 | 7,48 |

| задолженность перед бюджетом | 62835 | 81440* | +18605 | 4,87 | 2,78 |

| авансы полученные | 171810 | 1892983 | +1721173 | 13,32 | 64,62 |

| прочие кредиторы | 653056 | 588200 | +64856 | 50,65 | 20,08 |

* Реальная сумма задолженности Общества перед бюджетами всех уровней по налогам и сборам по состоянию на 01.01.2005 года составила 13285 тыс. руб. Задолженность местного бюджета и бюджета субъектов Федерации перед Обществом отражена в составе прочей дебиторской задолженности.

Отчетный период характеризуется снижением задолженности перед бюджетами всех уровней и внебюджетными фондами. Это связано со своевременной уплатой текущих налогов и сборов, страховых взносов. В 2004 году досрочно и полностью погашена реструктурируемая задолженность по федеральным и региональным налогам на общую сумму 8930 тыс. руб., по страховым взносам в фонд социального страхования на сумму 97 тыс. руб. Списано 85% задолженности Общества по состоянию на 01.01.2001 года по начисленным пеням и штрафам в государственный внебюджетный фонд социального страхования, фонд занятости, федеральный и территориальный фонды обязательного медицинского страхования на общую сумму 3969 тыс. руб. По налогу на пользователей автомобильных дорог погашено 50% реструктурируемой задолженности на сумму 31527 тыс. руб., списано 50% задолженности по пеням и штрафам на сумму 29625 тыс. руб.

За отчетный период снизилась на 9099 тыс. руб. задолженность перед государственными внебюджетными фондами по сравнению с 2002 годом и составила на конец отчетного года 219160 тыс. руб.

Из общей суммы кредиторской задолженности краткосрочная кредиторская задолженность по состоянию на начало отчетного года составила 720272 тыс. руб., по состоянию на конец отчетного года сумма краткосрочной кредиторской задолженности несколько снизилась и составила 677574 тыс. руб. Из нее наибольший удельный вес имеет задолженность следующим кредиторам: ОАО «Аэрофлот - РА» - 38880 тыс. руб., что составляет 5,74% от общей суммы краткосрочной кредиторской задолженности, и Авиационно-техническому комплексу «Антонов» - 68010 тыс. руб., что составляет 10,04% от общей суммы краткосрочной кредиторской задолженности.

Источником формирования собственного капитала являются: уставный капитал, собственные акции, выкупленные у акционеров, добавочный капитал и резервный капитал, нераспределенная прибыль отчетного года и прошлых лет. Увеличение доли собственных средств в имуществе Общества за счет любого из вышеперечисленных источников способствует усилению финансовой устойчивости Общества. Для реальной оценки собственного капитала Общества необходимо провести корректировку суммы собственного капитала с учетом суммы полученных Обществом убытков. Непокрытый убыток прошлых лет на конец отчетного года составил 389475 тыс. руб. За отчетный год получен убыток от деятельности 106170 тыс. руб.

Табл.13 Динамика собственного капитала.

| Наименование показателя | Стоимость, тыс. руб. | ||

| 2002 год | 2003 год | 2004 год | |

| Уставный капитал | 190026 | 190026 | 190026 |

| Добавочный капитал | 5329 | 545798 | 453834 |

| Резервный капитал | --- | --- | --- |

| Фонд социальной сферы | 590224 | --- | --- |

| Непокрытый убыток прошлых лет | (416069) | (379792) | (389475) |

| Непокрытый убыток отчетного года | --- | -- | (106170) |

| Реальный собственный капитал | 369510 | 356032 | 148215 |

В течение отчетного периода величина собственного капитала Общества уменьшилась по сравнению с 2003 годом на 207817 тыс. руб. Данное изменение связано с наличием непокрытого убытка прошлых лет и убытка отчетного года.

Уставный капитал Общества разделен на 4750648 акций номинальной стоимостью 40 рублей каждая, в том числе 3562992 обыкновенные акции (код государственной регистрации (1-02-40243-А) и 1187656 привилегированных акций типа «А» (код государственной регистрации 2-02-40243-А). Ценные бумаги Общества выпущены в бездокументарной форме. Уставный капитал в стоимостном выражении составил 190025920 руб.

Стоимость чистых активов по состоянию на конец отчетного года составила 192668тыс. руб.

Табл.14 Отношение чистых активов к уставному капиталу

| Наименование показателя | 2002 год | 2003 год | 2004 год |

| Стоимость чистых активов, тыс. руб. | 382141 | 393301 | 192668 |

| Уставный капитал, тыс. руб. | 190026 | 190026 | 190026 |

| Отношение чистых активов к уставному капиталу | 2,01 | 2,07 | 1,01 |

Уменьшение стоимости чистых активов связано с уменьшением собственного капитала Общества. Снижение собственного капитала произошло за счёт образования непокрытого убытка отчетного года и наличия непокрытых убытков прошлых лет.

Похожие работы

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... 411 авиакомпаний, таких как: "Аэрофлот", "Внуковские авиалинии", "Трансаэро", "Пулково", ПО "Домодедовское", "Уральские авиалинии", "Сибирь", "Авиалинии Алмаз-Саха" и др. Однако на рынке воздушных перевозок активно работает не многим более половины из них. На международном рынке авиаперевозок работает незначительное число российских авиакомпаний. Лидером российской авиации на рынке международных ...

... ЛОГИСТИКИ ЗАО «ТРАСТ» 3.1 Пути совершенствования распределительной логистики предприятия На основании проблем, выявленных в параграфе 2.3, определим пути повышения эффективности распределительной логистики предприятия. ЗАО «Траст» необходимо привлекать посредников при организации своей деятельности на международных рынках. В результате, несмотря на расходы по оплате вознаграждения ...

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

0 комментариев