Теоретические основы формирования и анализа затрат на предприятии

Задачи и основные признаки классификации затрат

Методология анализа затрат на предприятии

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Факторный анализ затрат на проведение строительно-монтажных работ

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Современная парадигма управления затратами производства

Новые методы определения и регулирования затрат предприятия

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Навигация

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

131583

знака

11

таблиц

4

изображения

2.4 Анализ затрат в системе «директ-костинг»

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки - объем производства продукции - прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом. В основу методики положено деление затрат на постоянные (пропорциональные) и переменные (непропорциональные) и использование категории маржинального дохода.

Прямые затраты относятся на конкретную продукцию–прямо, непосредственно на основе удельных норм расходов этих затрат (именно поэтому эти затраты можно считать не только прямыми, но и переменными);

Накладные расходы относятся на конкретную продукцию опосредованно, с помощью применения специальных методов распределения (эти затраты, как правило, совпадают с постоянными).

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой и удельными переменными затратами. Маржинальный доход включает в себя постоянные затраты и прибыль [37].

Маржинальный анализ (анализ безубыточности) позволяет:

- более эффективно управлять процессом формирования и прогнозирования величины прибыли;

б) определить критический уровень объема работ, порога рентабельности, постоянных затрат;

в) установить зону безубыточности (зону прибыли) предприятия;

г) исчислить необходимый объем производства для получения заданной величины прибыли;

д) определить запас финансовой прочности;

е) обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и другое с целью минимизации затрат и увеличения прибыли.

Установить условие безубыточной работы предприятия следует на основе расчёта маржинального дохода, которую называют доходом после покрытия постоянных затрат:

Мд = Вр - Зпер., (2.4.1)

где Мд - маржинальный доход, руб.;

Вр - выручка от реализации, руб.;

Зпер. - переменные затраты, руб.

Физический смысл маржи (Мд) состоит в том, что она показывает прибыль, которую предприятие получает после покрытия постоянных затрат. Когда эти затраты равны марже, то предприятие или не получает прибыли, или не несёт убытка.

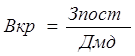

Для определения безубыточного объема производства в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

, (2.4.2)

, (2.4.2)

где Вкр - безубыточный объем производства в стоимостном выражении, руб.;

Зпост - постоянные затраты, руб.;

Дмд - доля маржинального дохода в выручке, руб.

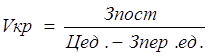

Безубыточный объем производства в натуральном выражении определяется в следующим образом:

, (2.4.3)

, (2.4.3)

где Vкр – безубыточный объем производства в натуральном выражении, руб.;

Зпост - постоянные затраты, руб.;

Цед - цена за единицу объема работ, руб./м.;

Зпер.ед - переменные затраты за единицу объема работ, руб./м.

Для определения зоны прибыли используется следующая формула:

, (2.4.4)

, (2.4.4)

где Зпр -зона прибыли в стоимостном выражении, руб.;

Вр - выручка, руб.;

Вкр- безубыточный объем производства в стоимостном выражении, руб.

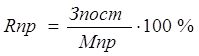

В связи с этим очень важно знать пороговую рентабельность. Она определяется по следующей формуле:

, (2.4.5)

, (2.4.5)

где Зпост. - постоянные расходы, руб.,

Мпр - процент прибыли к выручке, руб.,

Rп - пороговая рентабельность, руб.

Определяя уровень безубыточности, необходимо также знать, в каких пределах можно снизить объём выручки без изменения величины прибыли. Для этого рекомендуется определять запас финансовой прочности. Он представляет сумму, на которую предприятие может позволить себе снизить величину прибыли, не выходя из зоны прибылей. Запас финансовой прочности (Зпр) определяется по формуле:

![]() , (2.4.6)

, (2.4.6)

где Зпроч. – запас финансовой прочности, руб.,

Вр – выручка, руб.,

Rпр – пороговая рентабельность, руб.

Руководителя предприятия всегда интересует вопрос: как будет изменяться масса прибыли в зависимости от изменения выручки. Это явление в теории получило название операционного (производственного) рычага, которое объясняется непропорциональным воздействием постоянных и переменных затрат на результаты финансово- экономической деятельности (на прибыль).

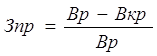

С помощью маржинального анализа необходимо также найти критический уровень постоянных затрат, который определяет максимально допустимую величину постоянных затрат. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным, оно не сможет их покрыть за счет своей выручки:

![]() , (2.4.7)

, (2.4.7)

где Зпост.кр - критический уровень постоянных затрат, руб.,

Вр - выручка, руб.,

Дмд - доля маржинального дохода в выручке, руб.

Если порог рентабельности пройден и доля постоянных затрат в сумме общих затрат снижается, то сила воздействия операционного рычага уменьшается. И наоборот, при повышении удельного веса постоянных затрат действие производственного рычага возрастает.

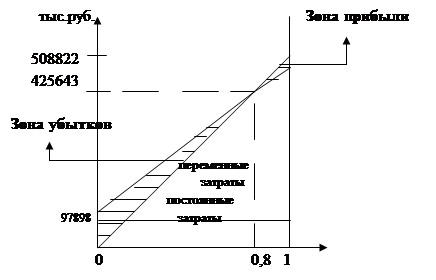

Проведем маржинальный анализ ООО трест «Татспецнефтехимремстрой» за 2003-2005 годы (рисунок 2-4).

Рисунок 2 – График безубыточности (2003г.)

Мд=508922тыс.- 391590тыс=117332 тыс.руб.,

![]()

![]()

Для специфики деятельности строительной организации зона прибыли является оптимальной при 5%.

Зона прибыли в 2003 году равна 2%.

![]() ,

,

![]() ,

,

![]()

![]()

Прибыль предприятия позволяет увеличить постоянные расходы на 0,8 %.

| |||

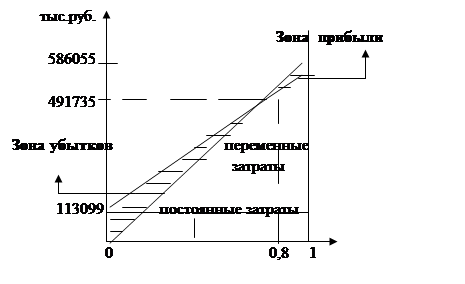

Рисунок 3 – График безубыточности (2004г.)

Мд=586055тыс.-452397тыс.=133658тыс.руб.,

![]()

![]() ,

,

![]() ,

,

Зона прибыли в 2004 году равна 2%

![]()

![]() ,

,

![]() ,

,

![]()

Прибыль предприятия позволяет увеличить постоянные расходы на 1,3% .

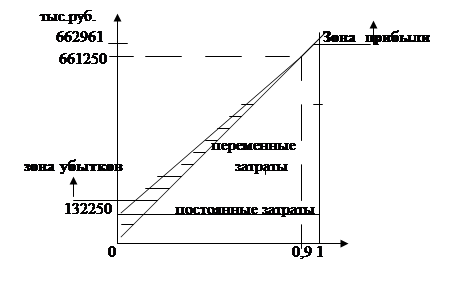

Рисунок 4 – График безубыточности (2005г.)

Мд=662961тыс.- 528999тыс.=133962 тыс. руб.

![]()

![]() ,

,

,

,

Зона прибыли в 2005 году равна 8%

![]()

![]() ,

,

![]()

![]()

Предприятие может снизить прибыль в 2005 году на 638828 тыс. рублей. Прибыль предприятия позволяет увеличить постоянные расходы на 4,6%.

Таким образом, вышеприведенный анализ позволяет заключить, что финансовые результаты деятельности организации имеют положительные тенденции увеличения, за исключением незначительной прибыли в 2005 году. Поэтому текущие тенденции необходимо только наращивать с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы.

Похожие работы

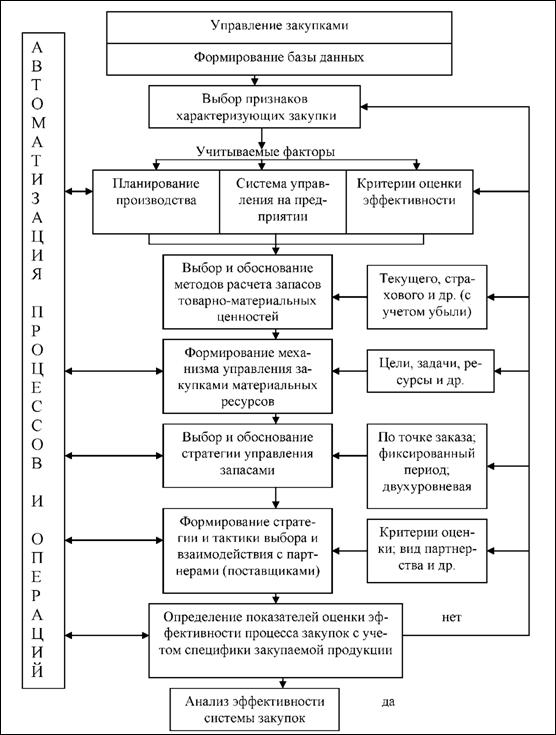

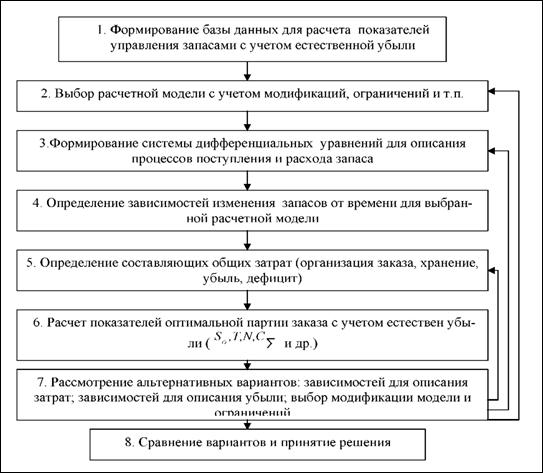

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

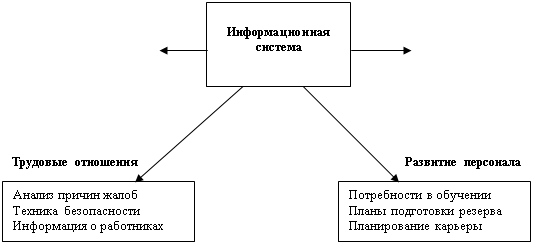

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... в первую очередь за счет совершенствования системы управления маркетингом. 4. Задание на разработку организационного проект по совершенствованию системы управления персоналом Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности. Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

0 комментариев