Теоретические основы формирования и анализа затрат на предприятии

Задачи и основные признаки классификации затрат

Методология анализа затрат на предприятии

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Факторный анализ затрат на проведение строительно-монтажных работ

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Современная парадигма управления затратами производства

Новые методы определения и регулирования затрат предприятия

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Навигация

Методология анализа затрат на предприятии

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

131583

знака

11

таблиц

4

изображения

1.3 Методология анализа затрат на предприятии

Анализ затрат, являясь важным элементом функции контроля, подготавливает информацию для обоснованного их планирования. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

На предприятиях, где производственным, обслуживающим и функционально-управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения — по всему бюджету подразделения вообще и по отдельным элементам в частности.

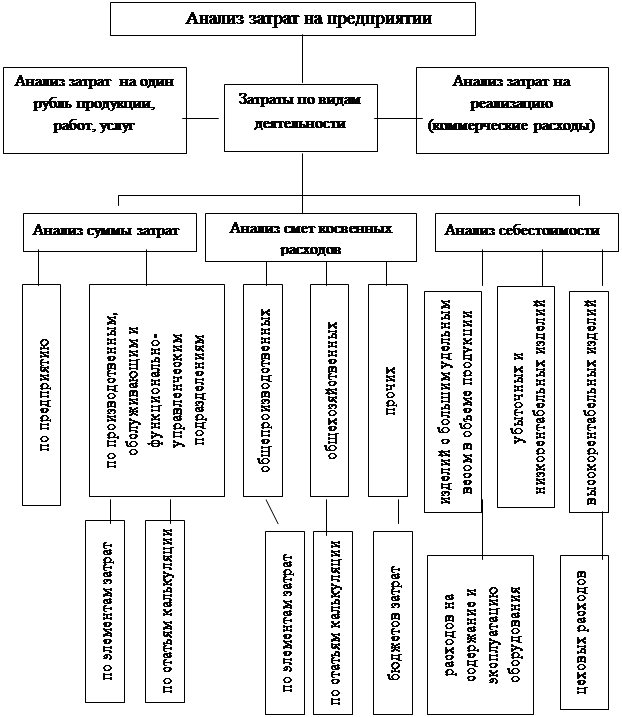

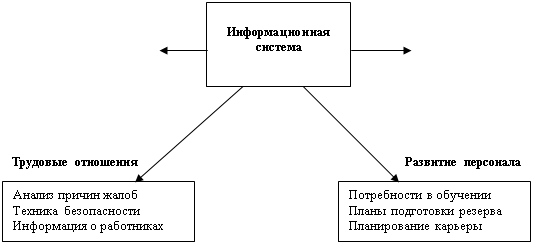

Содержание анализа затрат на предприятии раскрывает рисунок 1.

Рисунок 1 - Схема анализа затрат на предприятии

Анализ затрат по основному виду деятельности предприятия включает выполнение основных работ:

Анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам. Анализ предполагает исследование затрат на производство и реализацию продукции (работ, услуг) по основному виду деятельности в разрезе экономических элементов [29,с.325].

Анализ проводится путем сравнения удельных весов фактических затрат по экономическим элементам отчетного периода с аналогичными показателями предыдущих периодов, а также плановыми данными.

Такой подход позволяет определить изменения в структуре затрат и выявить изменения материалоемкости, фондоемкости и зарплатоемкости и трудоемкости продукции. Снижение удельного веса средств на оплату труда свидетельствует о повышении его интенсивности.

При анализе изменений доли материальных затрат в общей сумме затрат на производство и сбыт продукции (работ, услуг) отдельного рассмотрения требует увеличение расходов на оплату услуг сторонних организаций по видам и выяснения причин их роста.

Уменьшение удельного веса материальных затрат при относительном увеличении доли затрат на оплату труда связано со структурными сдвигами в составе продукции.

Изменение доли амортизации в общей сумме затрат отражает динамику фондоемкости производства и фондовооруженности труда рабочих, а также переход к новому способу расчета амортизации.

Снижение доли затрат на амортизацию свидетельствует о массовом старении основных фондов или их выбытиям, а рост доли этих затрат может быть связан с ускоренной амортизацией техники или внедрением новой техники на производстве.

Анализ общих затрат предприятия по экономическим элементам должен вскрыть конкретные причины изменения суммы затрат по элементам и их структуры.

Анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям. Объектом его служит, как правило, себестоимость готовой продукции предприятия (или производственных подразделений) и отдельных изделий (работ, услуг). Он позволяет установить, по каким статьям достигнута экономия в сравнении с предыдущим периодом или планом, а по каким допущен перерасход. Особого внимания требует статья, по которым произошли наибольшие изменения и допущен перерасход.

Одной из причин изменения затрат по прямым калькуляционным статьям является увеличение (или снижение) объема продукции (работ, услуг) и изменение ее структуры.

Причинами изменения прямых материальных затрат служат также изменение норм расхода и цен (тарифов) на материалы, топливо, энергию, покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Причинами изменения затрат по статье «Заработная плата основных производственных рабочих» являются изменение трудоемкости продукции (работ, услуг) и среднечасовой оплаты труда.

Влияние взаимодействующих факторов на изменение прямых материальных затрат и прямых затрат на заработную плату основных производственных рабочих определяется при анализе себестоимости отдельных видов и единиц продукции (работ, услуг).

Причины изменения расходов на подготовку и освоение производства устанавливаются путем сравнения смет этих расходов за отчетный и предыдущий годы.

При анализе изменения косвенных расходов (общепроизводственных и общехозяйственных) изучаются их сметы в отчетном году в сравнении с предыдущим годом и данные аналитического учета по счету 25 (общепроизводственные расходы) и счету 26 (общехозяйственные расходы) [30,с.60].

При увеличении потерь от брака анализируются их причины, а также сопоставляются затраты на брак и компенсации в покрытие этих, затрат. Для выяснения причин роста потерь от брака используются данные аналитического учета по счету 28 (брак в производстве).

Анализ прочих производственных расходов проводится по видам их состава и выясняются причины их изменения в отчетном году по сравнению с предыдущим годом.

Анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг).

Анализ затрат на обслуживание производства и управление.

Анализ затрат на один рубль продукции.

При проведении анализа затрат по основному виду деятельности предприятия необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения [31,с.50].

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости [30,с.328].

Себестоимости служит основой соизмерения расходов и доходов, а также выступает одним из обобщающих показателей интенсификации и эффективности потребления ресурсов. Задачами анализа себестоимости являются:

а) оценка обоснованности и напряженности плана по себестоимости продукции (работ, услуг), издержкам производства и обращения на основе анализа поведения затрат;

б) установление динамики и степени выполнения плана по себестоимости;

в) определение факторов, влияющих на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

г) выявлений резервов снижение себестоимости;

д) оценка и определение оптимального соотношения выручки и произведений затрат.

Информационной базой для анализа себестоимости товаров, работ и услуг являются данные отчетности, плановые и отчетные калькуляции себестоимости, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и др. документация [27,с.114].

Существует несколько методов учета затрат:

· система учета полных затрат и система учета переменных затрат («директ – костинг»);

· позаказный метод учета затрат – используется при изготовлении уникальной или выполняемой по специальному заказу продукции. Данный метод учета затрат успешно применяется в строительстве, научно – исследовательских организациях, сфере услуг и т.д., когда все прямые затраты учитываются по каждому индивидуальному заказу, а остальные затраты – по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленным коэффициентом распределения;

· попроцессный метод учета затрат – применяют организации с массовым типом производства, непродолжительным производственны циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерение и калькулирования, практически полным отсутствием незавершенного производства. Этот метод характерен для добывающих отраслей и энергетики;

· система нормативного учета затрат («стандарт – кост») – эта система является инструментом планирования затрат и контроля за уровнем себестоимости. Данный учет затрат нацелен на управление затратами, установление цен и ценовой политики, бюджетное планирование и контроль и подготовку финансовой отчетности.

Необходимо отметить, что анализ себестоимости строительно-монтажных работ (СМР) имеет свои особенности. Состав себестоимости строительно-монтажных работ отличается от структуры себестоимости продукции промышленного производства.

Себестоимость строительно-монтажных работ складывается из затрат на оплату результатов прошлого труда (стоимость строительных материалов, сборных конструкций и деталей, электроэнергии и других материальных ресурсов) и расходов на оплату вновь затраченного труда (заработная плата строителей, включая начисления).

По структуре сметная стоимость делится на три группы:

а) прямые затраты;

б) накладные расходы;

в) плановые накопления.

На основе сметной стоимости планируются объемы строительно-монтажных работ и осуществляются расчеты за выполнение работы. Сумма прямых затрат и накладных расходов образует себестоимость строительно-монтажных работ.

Различают сметную, плановую и фактическую себестоимость.

Сметная себестоимость – сумма прямых затрат и накладных расходов вместе взятых, то есть она определяется как разница между сметной стоимостью строительно-монтажных работ и суммой плановых накоплений.

Плановая себестоимость меньше сметной себестоимости на величину задания по снижению себестоимости за счет внедрения организационно – технических мероприятий.

Фактическая себестоимость отражает в денежной форме все фактические затраты на производство строительно-монтажных работ, выполненных организацией.

Порядок анализа накладных расходов строительно-монтажных работ связан с особенностями их нормирования, планирования, учета, распределения и соотнесения на себестоимость.

Накладные расходы содержат затраты, которые не могут быть прямо отнесены на себестоимость отдельных строительных объектов. Плановые накладные расходы на строительные и монтажные работы рассчитываются исходя из существующих норм этих расходов и планируемого их снижения.

Накладные расходы определяются в процентах от прямых от прямых затрат по строительным работам и заработной платы по монтажным работам.

В производственно – экономическом плане все накладные расходы делятся на четыре группы:

а) административно – хозяйственные расходы по управлению и техническому руководству строительным производством. Они включают: заработную плату с начислениями административно – управленческого и производственного инженерно – технического персонала; командировочные, подъемные, почтово – телеграфные расходы; затраты на содержание помещений и др.;

б) расходы по обслуживанию рабочих. В их состав входят: дополнительная заработная плата рабочих, занятых на строительно- монтажных работах, отчисления на социальное страхование; затраты по санитарно – бытовому обслуживанию работников, охране труда и др.;

в) расходы по организации и производству работ. Они включают: затраты на содержание пожарно-сторожевой охраны; затраты на благоустройство и содержание строительных площадок, подготовку объектов строительства к сдаче и др.;

г) прочие накладные расходы. Сюда входят: отчисления на услуги буфетам и столовым; штрафы, пени и прочие непроизводительные затраты документация [29,с.288].

По характеру зависимости изменения накладных расходов от изменения объемов работ они подразделяются также на условно – постоянные и условно – переменные.

Объектами анализа себестоимости выступают следующие показатели:

· полная себестоимость СМР в целом и по элементам затрат;

· затраты на 1 рубль СМР;

· отдельные статьи затрат и др.

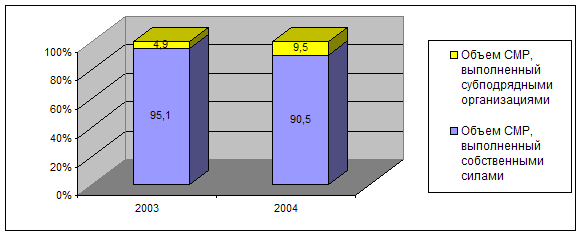

Таким образом, дальнейший анализ затрат на осуществление хозяйственной деятельности, которая составит практическую часть данной работы, будет проведен по следующей схеме:

· анализ динамики и структуры затрат на проведение строительно-монтажных работ;

· факторный анализ затрат, то есть выявление влияния отдельных факторов на результат и количественное измерение этого влияния;

· определение темпов роста объемов выполненных работ и затрат на строительно-монтажные работы и сопоставление данных показателей в целях оптимизации затрат.

· маржинальный анализ.

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... в первую очередь за счет совершенствования системы управления маркетингом. 4. Задание на разработку организационного проект по совершенствованию системы управления персоналом Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности. Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

0 комментариев