Теоретические основы формирования и анализа затрат на предприятии

Задачи и основные признаки классификации затрат

Методология анализа затрат на предприятии

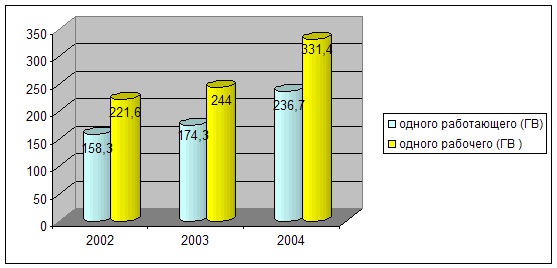

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Факторный анализ затрат на проведение строительно-монтажных работ

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Современная парадигма управления затратами производства

Новые методы определения и регулирования затрат предприятия

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Навигация

Новые методы определения и регулирования затрат предприятия

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

131583

знака

11

таблиц

4

изображения

3.2.1 Новые методы определения и регулирования затрат предприятия

В современной мировой практике используются следующие новые методы определения и регулирования затрат предприятия:

Метод запланированных затрат - при определении плановых (целевых) затрат делается упор на ранние фазы разработки продукта.

Плановые затраты формируются в три этапа:

· -устанавливаются реалистичные плановые цены на товары и услуги;

· -намечается размер прибыли;

· -рассчитывают максимально допустимые затраты на продукт.

Этот метод позволяет вырабатывать долгосрочную конкурентную стратегию в области затрат на новую продукцию.

Для уже выпускаемой продукции в центре внимания оказываются общие затраты - выявляются факторы их роста и возможности снижения. Например, фирма «Hitachi» увязывает величину общих затрат, связанных с выпуском конкретного продукта, с количеством деталей и узлов, входящих в изделие и наличием нестандартных компонентов. Отсюда вытекает решение, направленное на снижение многообразия и многочисленности деталей и использовании простых массовых деталей.

При разработке новых продуктов маркетологи задают целевые установки по величине затрат, ориентируясь на основных конкурентов.

Таким образом, этот метод можно рассматривать как стратегическое средство управления затратами.

Метод формирования затрат на основе отдельных процессов. Суть метода состоит в разбивке общих затрат на отдельные величины, которые определяются по отдельным процессам или видам деятельности и оказывают существенное влияние на уровень совокупных затрат предприятия.

Это позволяет увеличить «прозрачность» косвенных расходов, ясно понять причины их возникновения, получить более точную калькуляцию.

Под процессами в этом методе понимаются отдельные виды деятельности с взаимно переплетающимися затратами, которые распространяются на все предприятие (например, сбыт продукции).

Этот метод является средством более точной калькуляции совокупных затрат предприятия.

Метод, учитывающий жизненный цикл продукции. Использование этого метода рассчитано на систематическое сокращение затрат по всему жизненному циклу, включая до- и после производственные услуги. Прежде всего, следует воздействовать на предшествующие производству стадии, где закладывается до 95% всех затрат по созданию новой продукции.

Наибольший потенциал воздействия имеется на этапе конструирования и разработки, причем на конечной стадии разработки заново может быть пересчитано лишь 5% общей величины затрат, а 80-90% затрат практически уже зафиксированы. Поэтому инженерным службам надо ставить задачи не только технические, но и специально связанные с будущими затратами, так называемое «конструирование по издержкам».

При этом необходимо учитывать затраты не только на материалы и рабочую силу, но и затраты во всех подразделениях, обеспечивающих производство. Этот метод помогает создать у инженерного персонала полное представление о затратах предприятия и позволяет снизить затраты производства и логистики.

В настоящее время метод этот на предприятиях трудно реализуется. Перспективы его использования связывают с предстоящими крупными технологическими изменениями, которые потребуют ранней информации о предполагаемых затратах.

Метод сравнения с лучшими показателями конкурентов. Этот способ управления затратами базируется на постоянном сопоставлении показателей предприятия по продукции и процессам с аналогичными данными других предприятий. Он включает следующие этапы:

· идентификация отставаний в критически важных для предприятия областях по сравнению с лучшими образцами;

· выявление причин отставания и возможностей для улучшения положения;

· разработка мероприятий по достижению цели. В основе метода — оптимизация деятельности предприятия и, в частности, таких параметров, как затраты, качество, сроки.

Предпосылкой анализа должно быть наличие внутри- и внефирменной сравнительной базы, позволяющей провести прямое или косвенное сравнение. Этот метод используется в мировой практике, хотя основным препятствием его широкого применения является отсутствие убедительной сопоставительной базы.

Метод стратегического управления затратами - это анализ, рассматриваемые в более широком контексте, при котором становятся более ощутимыми, четко обоснованными и оформленными основные моменты стратегии организации.

Здесь данные о затратах используются для разработки обобщенной стратегии организации и обеспечения ее выполнения, направленной на достижение цели работы и устойчивого преимущества организации перед конкурентами.

Управление затратами не является самоцелью, а должно обеспечивать разработку и выполнение деловой стратегии организации. С этой точки зрения стратегическое управление организацией - это непрерывный процесс, включающий:

· формулировку стратегии

· распространение в организации информации о выработанной стратегии

· выбор и реализация тактики для проведения в жизнь стратегической линии

· разработку и внедрение методов контроля и регулирования по осуществлению практических шагов реализации тактики и, следовательно. успеха в достижении стратегических целей.

На первой стадии информация о прогнозируемом уровне затрат по видам продукции и видам деятельности предприятия является исходной для оценки стратегических альтернатив. Стратегии, которые не являются обоснованными по затратам в сравнении с предполагаемым доходом, не приведут к необходимой отдаче (прибыльности) и не могут считаться приемлемыми.

На второй стадии размер прогнозных затрат по видам деятельности и размерам доходов представляют собой один из важных путей, по которым выработанная стратегия распространяется в организации.

Позиции, приводимые в стратегическом плане, являются той информацией, на которую люди обращают внимание. Таким образом, обоснованные по доходности (прибыльности) позиции стратегии организации, это то, что является критическим для успеха принятой стратегии.

На третьей стадии должны быть разработаны конкретные тактические шаги, направленные на поддержание общей стратегической линии, которые затем должны быть сделаны. Бухгалтерский, стратегический учет и анализ уровня затрат и доходов должны являться одним из ключевых элементов при принятии решений о том, какие тактические программы будут наиболее эффективны с точки зрения достижения организацией своих стратегических целей.

На четвертой стадии применение эффективных методов контроля и регулирования по осуществлению практических шагов реализации тактики, в основном, держится на данных управленческого и бухгалтерского учета затрат на производство в сравнении с нормативными, с плановыми сметами расходов и планами по доходам (прибыли). Для того чтобы принести максимальную пользу, эти инструменты должны быть точно вписаны в стратегический контекст организации.

Стратегическое управление затратами представляет собой совокупность трех важных моментов стратегического управления:

Анализ цепочки ценностей. Концепция цепочки рассматривает предприятие лишь как одно из звеньев длиной цепи видов деятельности, создающих ценность (от исходного сырья до конечного потребителя).

Анализ стратегического позиционирования. Управление затратами различно, в зависимости от стратегии. Возможны несколько стратегий, которых может придерживаться предприятие, чтобы выиграть в конкурентной борьбе.

Анализ факторов, определяющих затраты:

1) Структурные факторы (стратегические варианты для предприятия):

· масштаб (горизонтальная интеграция, связанная с масштабом производства);

· диапазон (вертикальная интеграция, определяющая диапазон производимой продукции или услуг);

· опыт;

· технологии (используемые технологии на каждой стадии цепочки затрат фирмы).

· сложность (широта ассортимента изделий или услуг);

2) Функциональные факторы (связаны с успехом функционирования предприятия):

· концепция вовлеченности работников в постоянные усовершенствования (BPI — Business Process Improvement);

· концепция комплексного управления качеством (TQM —Total Quality Management);

· использование мощностей предприятия;

· использование связей с поставщиками и клиентами в контексте цепочки ценности предприятия.

Таким образом, проектирование систем управления затратами предприятия должно учитывать стратегический контекст, в котором будут применяться эти системы. Подобные системы должны учитывать технологии, организационную структуру, культуру и стиль управления предприятием.

Важнейшим выводом может быть следующее утверждение: предприятие формирует стратегию собственного развития, которая, в свою очередь, определяет уровень неопределенности внешней среды, а последняя задает требования к глобальной системе управления затратами на предприятии.

Обобщая сказанное, можно сделать три вывода:

Стратегия управления затратами не является самоцелью, а служит средством для достижения стратегической цели организации.

Конкретные методы управления затратами должны рассматриваться с точки зрения той роли, которую они призваны сыграть для достижения стратегической цели организации.

При общей оценке стратегии затрат организации важна согласованность различных элементов стратегии организации [2,с.171].

Итак, стратегическое управление затратами (SCM — Strategic Cost Management) — это использование в управлении информации о затратах, которая четко ориентирована на стратегическое управление организацией.

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... в первую очередь за счет совершенствования системы управления маркетингом. 4. Задание на разработку организационного проект по совершенствованию системы управления персоналом Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности. Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

0 комментариев