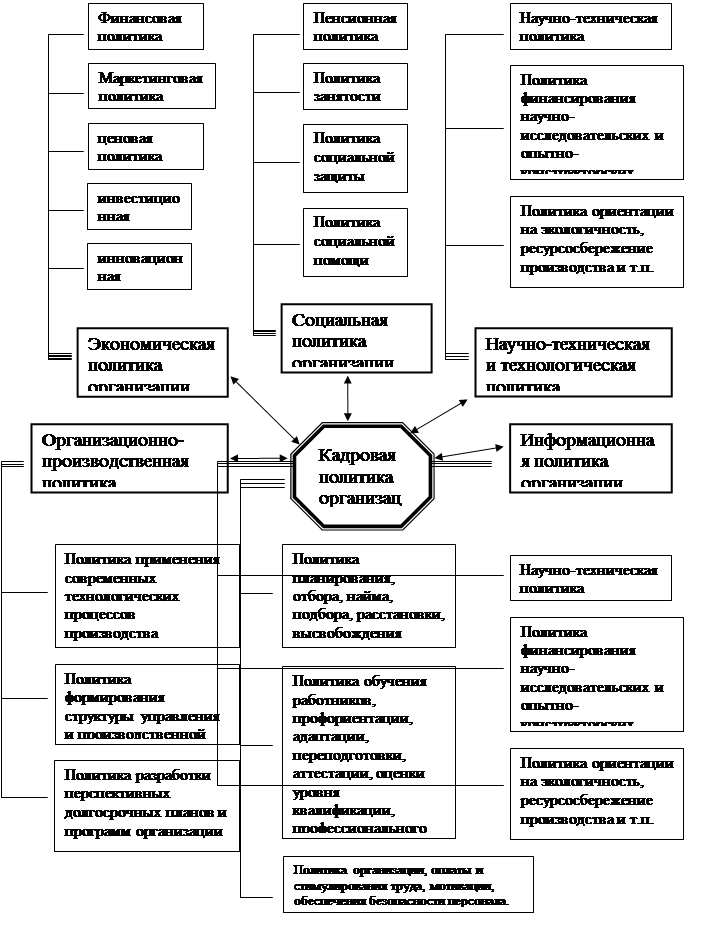

Теоретические основы формирования и анализа затрат на предприятии

Задачи и основные признаки классификации затрат

Методология анализа затрат на предприятии

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Факторный анализ затрат на проведение строительно-монтажных работ

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Современная парадигма управления затратами производства

Новые методы определения и регулирования затрат предприятия

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Навигация

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

131583

знака

11

таблиц

4

изображения

2. Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

2.1 Общая характеристика предприятия

В качестве объекта исследования рассмотрим филиал общества с ограниченной ответственностью ООО трест «Татспецнефтехимремстрой».

Организация трест «Татспецнефтехимремстрой» создавалось для решения самой насущной проблемы быстро растущего города Нижнекамска – строительства жилья и объектов соцкультбыта.

В 1970 году для выполнения капитального ремонта технологического оборудования объединением п/о «Нижнекамскнефтехим» был создан участок от Казанского специализированного ремонтно-строительного управления № 2 треста «Спецкаучукремстрой». В 1972 году на базе этого участка создано специализированное ремонтно-строительное управление №8 (СРСУ-8).

30 декабря 1978 года приказам №1078 Министерством Нефтехимической промышленности СССР был образован трест «Татспецнефтехимремстрой». С 1994 года трест «Татспецнефтехимремстрой» преобразовано в товарищество с ограниченной ответственностью ТОО трест «Татспецнефтехимремстрой», а в 1998 году товарищество с ограниченной ответственностью ТОО трест «Татспецнефтехимремстрой» преобразовано в общество с ограниченной ответственностью ООО трест «Татспецнефтехимремстрой».

ООО трест «Татспецнефтехимремстрой» является юридическим лицом, действует на принципах хозяйственного расчета, имеет печать и штампы, а также составленный баланс и расчетный счет в банке.

ООО трест «Татспецнефтехимремстрой» состоит из пяти подразделений СРСУ, УПТК (управление производственно-технической комплектации) и УАТиСМ (управление авто-транспортом и строительным механизмом).

Специализированное ремонтно-строительное управление №1 (СРСУ-1) специализируется на проведении общестроительных, отделочных, кровельных, дорожных работ.

Специализированное ремонтно-строительное управление №2 (СРСУ-2) специализируется на проведении капитального ремонта и реконструкции технологического оборудования химической промышленности, выполнение работ по монтажу, демонтажу, металлоконструкций.

Специализированное ремонтно-строительное управление №5 (СРСУ-5) специализируется на проведении комплекса специализированных работ: по прокладке, ремонте, реконструкции подземных коммуникаций, по ремонту систем связи и пожарной сигнализации, сантехнических, изолировочных, электромонтажных, по ремонту железнодорожных путей.

Цех подготовки производства специализируется на производстве бетона, раствора, железобетонных изделий, столярных изделий, металлоконструкций, асфальта, шпатлевки.

Организация осуществляет виды деятельности, предусмотренные Уставом общества с ограниченной ответственности, и любые другие виды деятельности, не запрещенные действующим законодательством РФ и РТ.

Прибыль предприятие получает главным образом от выполнения строительно-монтажных работ. Выручка от выполнения строительно-монтажных работ в ООО трест «Татспецнефтехимремстрой» представляет собой стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда, определяемую по документам, служащим основанием для расчета между заказчиками и подрядчиками или субподрядчиками. При этом в соответствии со статьей 743 Гражданского Кодекса РФ подрядчик обязан осуществить строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и сметой, являющейся основой определения стоимости строительства.

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, изложенным в письме Минфина России от 30.12.93.г. № 160, и Типовыми методическими рекомендациями по планированию и учету себестоимости строительно-монтажных работ, утвержденных Госстроем России 30.11.93.г. № 7-14/187, документами, служащими основанием для расчетов между заказчиками и подрядчиками, являются оформленные акты приемки выполненных строительных и монтажных работ. В настоящее время действует порядок формирования финансовых результатов ООО трест «Татспецнефтехимремстрой», определенный типовым методическими рекомендациями по планированию и учету себестоимости строительно-монтажных работ, утвержденных Министерством строительства РФ 4.11.96.г. № БЕ-11-260/7 и доведенными до налоговых органов письмом Госналогслужбы России от 16.04.96.г. № ВП-4-13/33н.

Главная задача ООО трест «Татспецнефтехимремстрой» своевременно проводить пуско-наладочные работы на вновь строящихся заводах, а также строительство социально-бытовых и сельских объектов, реализация программ ОАО «Нижнекамскнефтехим» по капитальному ремонту, по реконструкции зданий и сооружений, по ремонту автодорог, по осенне-зимним мероприятиям и остановочным капитальным ремонтам [32, 33].

2.2 Анализ динамики и структуры затрат на проведение строительно-монтажных работ

Себестоимость ремонтно-строительных работ является важнейшим экономическим показателем коллектива ООО трест «Татспецнефтехимремстрой», который оказывает существенное влияние на прибыль. Анализ себестоимости ремонтно-строительной организации начинают, как правило, с рассмотрения затрат на выполнения строительно-монтажных работ в сопоставлении с прошлым годом и с планом (сметой). При этом изучают не только абсолютные отклонения, но и изменения в структуре этих затрат, то есть изменения удельных весов отдельных статей затрат в общей их сумме. Анализ этой структуры позволяет выявить на изучение каких затрат в каждом конкретном случае следует сосредоточить внимание, какова закономерность в изменении отдельных расходов, увязать эти изменения с техническим прогрессом и т.д.

Сметная себестоимость строительно-монтажных работ – сумма прямых затрат и накладных расходов вместе взятых. Прямые же затраты включают в себя: материальные затраты, затраты на оплату труда и затраты на механизмы.

В статье прямых материальных затрат включены материалы, необходимые для выполнения строительно-монтажных работ, в расходы на оплату труда относят все расходы на оплату рабочей силы для выполнения производственной программы организации. В статью затрат на механизмы относят затраты по эксплуатации строительных машин.

Накладные расходы - это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные строительно-монтажные работы.

Накладные расходы подразделяются на две группы:

· общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

· общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия – объемом выполненных работ.

Касаясь учета производственных затрат, необходимо отметить, что себестоимость строительно-монтажных работ СРСУ-2 включает четыре основных счета:

Счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства. По дебету счета отражают прямые затраты, связанные с выполнением ремонтно-строительных работ. Прямые затраты списывают на счет 20 с кредита счетов учета производственных запасов. На этот счет списываются затраты со счета 23, а также косвенные расходы, собираемые на счетах 25 и 26. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства.

Счет 23 «Вспомогательные производства» включают в свой рабочий счетный план те предприятия, где вспомогательные (подсобные) производства выделены в самостоятельные подразделения.

Счет 25 «Общепроизводственные расходы» ведут предприятия с цеховой структурой управления, которым необходимо получать информацию об общепроизводственных расходах по цехам основного и вспомогательного производства (о расходах на освещение, отопление, содержание и эксплуатацию машин и оборудования, о заработной плате производственного персонала цехов, занятого обслуживанием производства и т.п.). Если структура предприятия построена не по цеховому признаку, а общепроизводственные расходы планируют в целом по предприятию, то учет на счете 25 также ведут в целом по предприятию без разграничения по производственным подразделениям (цехам, участкам, переделам) предприятия.

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. Здесь накапливается информация о затратах на содержание общехозяйственного персонала, не связанного с производственным процессом, о накопленных амортизационных отчислениях по основным средствам управленческого и общехозяйственного назначения и т.п.

Рассмотрим бухгалтерские счета, составляющие себестоимость ООО трест «Татспецнефтехимремстрой»:

Счет 20 «Основное производство»

· материалы, ГСМ

· налоги

· заработная плата

· отчисления

· содержание треста

· автоуслуги

· электроэнергия, вода, отопление

· услуги и др.

Счет 23 «Вспомогательные производства»

· -материалы, ГСМ

· -амортизация

· -заработная плата

· -отчисления

· -электроэнергия

· -автоуслуги

· -тара, запчасти

Счет 25 «общепроизводственные расходы»

· -материалы, ГСМ

· -амортизация

· -заработная плата

· -отчисления

· -запчасти

· -основные средства до 10 тыс.руб.

Счет 26 «общехозяйственные расходы»

· -материалы

· -амортизация

· -заработная плата

· -отчисления

· -спецодежда, спецпитание, специнвентарь

· -обучение, аттестация

· -услуги связи

· -услуги (банк, аудитор, химчистка)

· -основные средства до 10 тыс.руб. и другие.

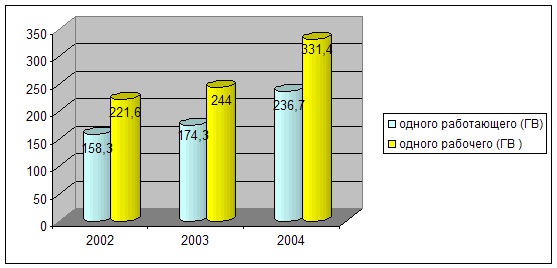

Таким образом, данные четыре основных счета составляют себестоимость ООО трест «Татспецнефтехимремстрой». Для анализа динамики и структуры затрат анализируемой организации приведем следующую таблицу 2.1, содержащую данные о затратах организации за три предшествующих года (Приложения А,В,Д).

Таблица 2.1 - Анализ динамики показателей затрат на производство по ООО трест «Татспецнефтехимремстрой» за 2003-2005 гг., млн.руб.

| Статьи затрат | Годы | Отклонения | |||

| 2003 | 2004 | 2005 | В 2005г по сравнению с 2004г. | В 2004г по сравнению с 2003г | |

| Материалы | 189,2 | 280,9 | 309,1 | +28,2 | +91,7 |

| Заработная плата | 189,4 | 180,7 | 186,5 | +5,8 | -8,7 |

| Механизмы | 36,7 | 34,5 | 48,2 | +13,7 | -2,2 |

| Итого прямые затраты | 415,3 | 496,1 | 543,8 | +47,7 | +80,8 |

| Накладные расходы | 74,2 | 69,4 | 117,4 | +48 | -4,8 |

| Итого | 489,5 | 565,5 | 661,2 | +95,7 | +76 |

Данный анализ динамики показателей затрат на производство показывает, что всего затрат на строительно-монтажные работы в 2005 году увеличились на 95,7 млн.рублей по сравнению с 2004 годом, в котором наблюдается более значительный рост затрат по сравнению с 2003 годом на 76 млн. рублей. Причину увеличения затрат на производство определим при дальнейшем анализе.

Увеличение общих затрат по организации в целом в 2004 году произошло вследствие роста прямых затрат на 496,1 млн.рублей, в 2005 же году наблюдается значительной увеличение роста накладных расходов по сравнению с предшествующими годами. Но, по исчисленным данным абсолютных показателей таблицы видно, что в 2004 году по сравнению с 2003 годом произошло отклонение в сторону уменьшения эксплуатации машин и механизмов на 2,2 млн. рублей, что, несомненно, повлияло на снижение общей суммы затрат.

Рассмотрим таблицу 2.2 структуры затрат по ООО трест «Татспецнефтехимремстрой» за 2003-2005 года, для более точного представления.

Таблица 2.2 - Анализ структуры показателей затрат на производство по ООО трест «Татспецнефтехимремстрой», %

| Статьи затрат | Годы | Отклонения | |||

| 2003 | 2004 | 2005 | В 2005г по сравнению с 2004г. | В 2004г по сравнению с 2003г. | |

| Материалы | 39 | 50 | 47 | -3 | +11 |

| Заработная плата | 39 | 32 | 28 | -4 | -7 |

| Механизмы | 7 | 6 | 7 | +1 | -1 |

| Итого прямые затраты | 85 | 88 | 82 | -6 | +3 |

| Накладные расходы | 15 | 12 | 18 | +6 | -3 |

| Итого | 100 | 100 | 100 | - | - |

Структура себестоимости определяется удельным весом каждой статьи затрат в общем объеме себестоимости. При постатейном анализе определяется не только изменение структуры себестоимости, но и влияние изменения каждой статьи себестоимости на изменение себестоимости по строительно-монтажной организации в целом.

Данный анализ показывает об изменении структуры себестоимости строительно-монтажных работ по сравнению с предшествующими годами.

Данные таблицы свидетельствуют об уменьшении затрат на материалы в структуре общих затрат в 2005 году на 3% по сравнению с 2004 годом, и увеличение в 2004 году на 11% по сравнению с 2003 годом. Увеличение удельного веса затрат на эксплуатацию машин и механизмов в общем объеме себестоимости на 1% наблюдается в 2005 году, это скорее всего было связано либо с ухудшением организации производства работ на строительной площадке, либо с увеличением объемов выполненных работ. В 2004 же году произошло отклонение в сторону уменьшения на 1% по сравнению с предыдущими годами.

В 2004 году накладные расходы уменьшены на 3%, по сравнению с 2003 годом. В 2005 же году наблюдается значительное увеличения структуры накладных расходов на 6%, что является не благоприятным фактором снижения себестоимости для ООО трест «Татспецнефтехимремстрой».

В общей структуре прямых затрат наблюдается тенденция роста в 2004 году на 3% и уменьшения на 6% в 2005 году.

Необходимо отметить также, что в анализируемой организации затраты на производство стали наименьшими в 2005 году по сравнению с 2004 годом, это видно из абсолютных отклонений затрат.

После общего представления о структуре и динамике затрат анализируемой организации, для определения причин отклонения затрат на производстве необходимо перейти к более точному, детальному анализу каждой статьи затрат в отдельности и провести факторный анализ по каждой статье затрат [34]

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... в первую очередь за счет совершенствования системы управления маркетингом. 4. Задание на разработку организационного проект по совершенствованию системы управления персоналом Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности. Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

0 комментариев