Теоретические основы формирования и анализа затрат на предприятии

Задачи и основные признаки классификации затрат

Методология анализа затрат на предприятии

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Факторный анализ затрат на проведение строительно-монтажных работ

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Современная парадигма управления затратами производства

Новые методы определения и регулирования затрат предприятия

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Навигация

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

131583

знака

11

таблиц

4

изображения

3.2.2 Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

ыводы по результатам анализа затрат на строительно-монтажные работы могут быть сделаны и конкретизированы в ходе исследования показателя удельных затрат, который определяется по формуле:

УЗ=З/V,З=V*УЗ, (3.2.1)

где УЗ – удельные затраты,

З – общая сумма затрат организации,

V – объем строительно-монтажных работ, в рублях.

Иными словами, для определения удельных затрат необходимо общую сумму затрат организации за определенный отчетный период разделить на весь объем строительно-монтажных работ за тот же анализируемый период.

Для более наглядного представления и удобства расчетов представим следующую таблицу.

Таблица 3.1 – Показатели расчета удельных затрат по ООО трест «Татспецнефтехимремстрой»

| годы | Затраты организации, руб. | Фактический объем СМР, руб. | Показатель «удельные затраты» |

| 2003 | 489488 | 508922,2 | 0,96 |

| 2004 | 565495,9 | 588917,5 | 0,96 |

| 2005 | 661248,5 | 662050,149 | 0,99 |

Показатель «удельные затраты» покажем в следующих расчетах:

УЗ2003=489488/508922,2=0,96;

УЗ2004=565495,9/588917,5=0,96;

УЗ2005=661248,5/662050,149=0,99.

Таким образом, видно, что показатель удельные затраты имеет тенденцию к увеличению, то есть в 2003 году затраты на один рубль объема строительно-монтажных работ отошли от допустимого значения на 96 копеек, в 2004 году на 96 копейки и в 2005 году на 99 копеек соответственно с одного рубля объема строительно-монтажных работ, что является благоприятным фактором для данной анализируемой организации.

Подводя итоги выше проведенному факторному анализу, определим общее отклонение фактических затрат по следующей формуле:

ОФА2005=V2005*УЗ2005 – V2004*УЗ2004, (3.2.2)

где ОФА – объект факторного анализа,

V – объем фактически выполненных строительно-монтажных работ за отчетный год, руб.

УЗ – удельные затраты.

Определим общее отклонение фактических удельных затрат 2005г. и 2004г., 2004г. и 2003г.:

ОФА2005=662050,149*0,99-588917,5*0,96=90068,8 тыс. рублей,

ОФА2004=588917,5*0,96-508922,2*0,96=76795,5 тыс.рублей,

Необходимо выяснить, какие факторы и как повлияли на общее отклонение. Для этого приведем следующую формулу, определяющую взаимосвязь показателей, влияющих на изменение суммы затрат. Данная формула имеет следующий вид:

+( - ) ∆ЗV=(V2005– V2004)*УЗ2004=Х1,

+( - ) ∆ЗУЗ=(УЗ2005 – УЗ2004)*V2005=Х2, (3.2.3)

Х1+Х2=ОФА2005.

Проведем в первую очередь расчеты факторов влияющих на общее отклонение затрат в 2005 году и сравним с объектом факторного анализа:

+( - ) ∆ЗV=(662050,149-588917,5)*0,96=70207,3 тыс.рублей,

+( - ) ∆ЗУЗ=(0,99-0,96)*662050,149=19861,5 тыс. рублей,

Таким образом, можно сделать вывод об увеличении общей суммы затрат организации на сумму 19861,5 тыс. рублей, что является отрицательным фактором.

Проведем проверку исчисления отклонений в сумме затрат, сопоставив ранее определенные отклонения и сумму объекта факторного анализа. Для этого воспользуемся вышеприведенной формулой 3.2.3.

Х1=+70207,3,

Х2=+19861,5,

70207,3+19861,5=90068,8 тыс. рублей (равенство верное).

Проведем аналогичный анализ за 2004 год, для того чтобы определить как данные факторы повлияли на общее отклонение затрат, по следующей формуле:

+( - ) ∆ЗV=(V2004 – V2003)*УЗ2003=Х1,

+( - ) ∆ЗУЗ=(УЗ2004 – УЗ2003)*V2004=Х2, (3.2.4)

Х1+Х2=ОФА2004.

Определим, как повлиял фактор изменения объема выполненных строительно-монтажных работ на величину общих затрат организации:

+( - ) ∆ЗV=( 588917,5-508922,2)*0,96=76795,5 тыс. рублей,

то есть данный фактор увеличил общую сумму затрат на 76795,5 тыс. рублей.

+( - ) ∆ЗУЗ=(0,96-0,96)*588917,5=0 рублей,

то есть увеличение удельных затрат в 2004 году никак нет повлияло на изменение общих затрат организации.

Проведем также проверку исчисления отклонений в сумме затрат, используя формулу 3.2.4.

Х1=+76795,5,

Х2=0,

76795,5+0=76795,5 тыс.рублей (равенство верное).

Таким образом, расчеты показали, что увеличение общих затрат организации происходило за счет увеличения объемов выполнения строительно-монтажных работ, что благоприятно влияет на перспективу развития организации. К тому же, положительное влияние оказал фактор «снижение затрат на 1 рубль строительно-монтажных работ», что в свою очередь значительно снизило общую сумму затрат в целом по организации.

Для того чтобы, наиболее полно раскрыть резервы снижения себестоимости строительно-монтажных работ, необходимо установить не только ближайшие, но и глубинные факторы.

Для более полного представления, сопоставим изменения объемов выполненных строительно-монтажных работ и изменения затрат организации, то есть определим темпы роста как объемов фактических работ, так и затрат организации.

Темп роста объема выполненных строительно-монтажных работ определяется отношением фактического объема за отчетный год и фактического объема работ за предыдущий год.

Тр2005=V2005/V2004, Тр2004=V2004/V2003. (3.2.5)

Аналогично темпу роста объема работ определяется темп роста затрат организации, которую находим делением общей суммы затрат за отчетный год на сумму затрат за предыдущий год.

Тр2005=З2005/З2004, Тр2004=З2004/З2003. (3.2.6)

Определим данные значения для дальнейшего анализа соответствия изменения данных показателей.

Темп роста объема строительно-монтажных работ:

Тр2005=662050,149/588917,5=1,12,

Тр2004=588917,5/508922,2=1,16.

Проведенные расчеты показывают, что темп роста объема выполнения строительно-монтажных работ уменьшаются, в 2004 году составил 1,16, в 2005 году 1,12.

Темп роста затрат:

Тр2005=661248,5/565495,9=1,17,

Тр2004=565495,9/489488=1,16.

Для того чтобы сделать определенные выводы сопоставим вычисленные показатели темпов роста как объема строительно-монтажных работ, так и затрат организации в виде следующей таблицы:

Таблица 3.2 – Показатели «темп роста»

| Годы | Темп роста объема СМР | Темп роста затрат |

| 2004 | 1,16 | 1,16 |

| 2005 | 1,12 | 1,17 |

Из таблицы видно, что темп роста объема производства в 2004-2005 году значительно выше темпа роста затрат организации. Отсюда следует, что затраты в строительно-монтажной организации СРСУ-2 за 2003-2005 год оптимальны, что является благоприятным фактором для данной организации, и выявляется факт того, что затраты увеличиваются с более низкими темпами нежели рост объемов работ. Данный факт положительно влияет на снижение себестоимости, а значит увеличение конечного результата – прибыли организации.

То есть рост объемов выполняемых работ влечет за собой значительный рост затрат организации. Данный факт положительно влияет на снижение издержек производства по организации в целом.

Поэтому можно сказать, что затраты в строительно-монтажной организации СРСУ-2 за 2003-2005 года оптимальны, что является благоприятным фактором для данной организации, и выявляется факт того, что затраты увеличиваются с более низкими темпами нежели рост объемов работ. Данный факт положительно влияет на снижение себестоимости, а значит увеличение конечного результата – прибыли организации.

В 2003-2005 году при разработке мероприятий по использованию резервов снижения себестоимости строительно-монтажных работ организация ООО трест «Татспецнефтехимремстрой» учитывала следующие факторы: ликвидацию внутрисменных и целосменных простоев, соблюдение сроков строительства и ремонта объектов, контроль за соблюдением нормативных сроков нахождения механизмов в ремонте, изыскание наименьших расстояний перевозки материалов и их рациональное размещение. Что несомненно повлияло на эффективность затрат на эксплуатацию машин и механизмов. То есть наблюдалось полное применение строительной техники, что явилось положительным фактором на снижение затрат производства [42], [36].

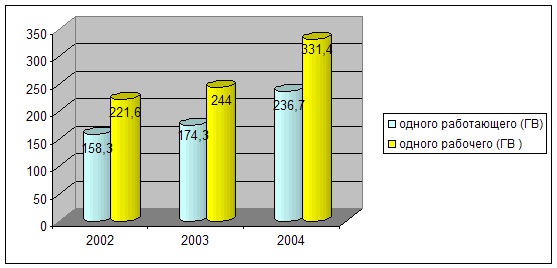

По выше проведенным анализам по ООО трест «Татспецнефтехимремстрой» можно сказать, что финансовое состояние предприятия за 2003-2005 года является достаточно хорошим. Показатели анализа затрат ООО трест «Татспецнефтехимремстрой» в эти года свидетельствуют о том, что объемы строительно-монтажных работ имеют тенденцию увеличения по сравнению с предыдущими. Наблюдается рост объема строительно-монтажных работ, наблюдается к тому же и увеличение средней заработной платы персонала ООО трест «Татспецнефтехимремстрой». Всего данный показатель по всей анализируемой организации в 2005 году составляет 9433 рублей, в том числе средняя заработная плата рабочих – 8445 руб., АУП – 14620 руб. К тому же необходимо отметить, что в данной организации своевременно осуществляется выплата заработной платы, что является одним из благоприятных факторов деятельности ООО трест «Татспецнефтехимремстрой». Показатель средней заработной платы является хорошим для данного региона, и достаточно высокой отметкой по сравнению с аналогичными организациями города Нижнекамска.

По данным проведенного факторного анализа, выявлено, что темп роста затрат на материалы значительно меньше темпа роста объема фактически выполненных строительно-монтажных работ, что в свою очередь свидетельствует о рациональном и экономном использовании материалов, применяемых в ремонтных и строительных работах.

К тому же необходимо отметить, что рациональное снижение затрат на материалы, может произойти вследствие применения более усовершенствованных моделей материалов, от выполнения плана поставок материалов, состояния учета ценностей и контроля за использованием их по прямому назначению, а так же изменения цен на рынке материалов и затрат на их доставку.

На отклонение затрат на механизмы оказали влияние как изменение объема и структуры выполненных строительно-монтажных работ, так и уровень затрат по отдельным видам работ. То есть, в данную статью затрат включаются затраты по содержанию машин и механизмов. Можно сказать, что в строительной организации ООО трест «Татспецнефтехимремстрой» в 2003-2005 году присутствовало полное использование строительной техники.

Все сказанное позволяет сделать вывод о том, что данные факторы изменения отклонений в статьях затрат непосредственно являются также и факторами снижения общих затрат в будущей перспективе по всей организации в целом, то есть могут повлиять на снижение себестоимости, а значит, увеличение прибыли организации.

Подводя итоги, на основании результатов проведенного анализа, приведем некоторые конкретные предложения по снижению затрат в строительно-монтажной организации ООО трест «Татспецнефтехимремстрой».

Основными источниками резервов снижения затрат являются:

· увеличение объема выполнения строительно-монтажных работ за счет более полного использования производственной мощности организации.

· сокращение затрат на выполнение строительно-монтажных работ за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Резервы увеличения объема выполнения выявляются в процессе анализа выполнения производственной программы. При увеличении объема строительства и выполнения ремонтных работ возрастают только переменные затраты (прямая заработная плата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается вся себестоимость строительно-монтажных работ.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой более прогрессивной техники, улучшение организации труда и другое), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и так далее.

Приведем меры по снижению затрат в анализируемой нами строительной организации ООО трест «Татспецнефтехимремстрой».

Экономия прямых затрат за счет экономии заработной платы.

Для оценки экономии по этой статье затрат составляются калькуляции заработной платы на рассматриваемые объемы работ. При этом применяются нормы: ЕНиР, местные, СниП, сметные и др.

Необходимо отметить, что в анализируемой организации темп роста объема выполненных работ значительно выше темпа роста численности, что наглядно видно в следующих расчетах:

- определим темп роста объема производства:

Тр=588917,5/508922,2=1,16, в 2004 г. по сравнению с 2003 г.

Тр=662050,149/588917,5=1,12, в 2005 г. по сравнению с 2004 г.

- определим темп роста численности:

Тр=2619/2619=1, в 2004 г. по сравнению с 2003 г.

Тр=2401/2619=0,9, в 2005 г. по сравнению с 2004 г.

Данные расчета показали, что в строительной организации ООО трест «Татсспецнефтехимремстрой» объемы производства растут значительно быстрее, чем численность всего персонала.

Для упрощенных расчетов основную заработную плату можно определять по укрупненному нормативу 18 – 20% от прямых затрат или 15% от сметной стоимости.

К тому же необходимо отметить тот факт, что затраты на заработную плату в общей структуре прямых затрат составляют: в 2003 году – 62%, в 2004 году – 52% и в 2005 году – 51%, что естественно, не соответствует данным укрупненным показателям. Но необходимо помнить о том, что в течение анализируемого нами периода произошло значительное изменение в объемах выполнения работ, то есть увеличение строительно-монтажных работ.

Для более наглядного представления о рациональности использования фонда заработной платы в зависимости от объема выполненных работ представим следующие расчеты:

76290543/33428780*62%=41,5%, то есть, если учитывать что в 2003 году объемы работ составляли 76290543 руб., а затраты на заработную плату 62% от суммы прямых затрат, то в 2004 году с объемом работ на сумму 96505752 руб., затраты на заработную плату должны быть равны 41,5% от общей суммы прямых затрат. Данный рассчитанный показатель значительно выше фактического показателя почти на 11%.

96505752/34491934*52%=45,5%, если учитывать что в 2004 году объемы работ составляли 96505752 руб., а затраты на заработную плату 52 % от суммы прямых затрат, то в 2005 году с объемом работ на сумму 217403737 руб. затраты на заработную плату должны быть равны 45,5% от общей суммы прямых затрат. Данный показатель выше фактического показателя на 5,5%.

Необходимо отметить, что изменение прямых затрат за счет экономии заработной платы целесообразно.

Экономия прямых затрат за счет экономии материальных ресурсов.

Для снижения затрат по данной статье затрат необходимо изменение стоимости используемых в производстве материалов или конструкций, либо сокращение общей суммы расходов, то есть более рациональное использование материалов. Как правило, в этом случае рассматриваются разные проектные решения – планировочные, конструктивные и др. Изменение же в стоимости материалов зависит от рынка данного товара, от затрат на ее доставку и транспортировку, а также от эффективной работы специализированных служб данной организации как снабжение и т.д.

Получение наибольшей прибыли с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопрос снижения себестоимости продукции. От её уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определение влияния факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости.

Таким образом, подводя итоги, следует сказать, что снижению себестоимости продукции способствуют следующие меры:

· решение вопросов по энерго- и ресурсосбережению (даже незначительное сбережение сырья, материалов, топлива, энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект);

· наибольший сокращенный вид транспортных расходов (путем использования материальных ресурсов местного производства, наиболее дешевого вида транспорта) и других расходов по сбыту продукции;

· правильный выбор поставщиков материалов (при этом следует заказывать более дешевые материалы, которые по своим размерам и качеству точно соответствуют спецификации продукции, не снижая в то же время их качества);

· повышение производительности труда (с ростом производительности труда сокращаются затраты в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости);

· целесообразность проведения технической и финансовой инвентаризации производства, направленной на ликвидацию морально-устаревшей техники, прекращения производства товаров, не пользующихся спросом, и замены их выпуском конкурентоспособной продукции с минимальными затратами, новейших технологий;

· улучшение использования производственных фондов;

· необходимость пересмотра нормативной базы и ее совершенствование (в силу внедрения новых материалов, передовой технологии и оборудования);

· необходимость переподготовки технических и руководящих кадров в связи с преобразованиями в экономике, появлением многообразных форм собственности и типов предприятий;

· совершенствование системы ценообразования (рост цен на сырье, материалы, топливо и энергию, тарифов на транспортные перевозки ведут к значительному увеличению стоимости готовой промышленной продукции, из- за отсутствия правового механизма регулирования цен ряд предприятий искусственно их завышают, ссылаясь прежде всего на высокие транспортные издержки);

· активизация инвестиционной деятельности промышленных предприятий, включая инвестирование из-за рубежа (позволит стимулировать их деятельность и повысить рентабельность производства).

Однако этот комплекс мер будет эффективен при глубоких переменах во всей экономической политике и экономики в целом.

Заключение

Рассмотренная в дипломной работе проблема позволяет сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы России к лучшему.

В дипломной работе была предложена методика анализа себестоимости строительно-монтажных работ, которая включает в себя не только влияние факторов, но и выявление резервов их снижения и оптимизация затрат.

На основании выше проведенного теоретического исследования и практического анализа, в соответствии с поставленными задачами были сделаны следующие выводы.

Экономическая сущность издержек в том, что издержки производства – это выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Издержки предприятия в бухгалтерской отчетности выступают в виде себестоимости продукции.

Без классификации затрат невозможно решить задачи управления ими на предприятии, поэтому необходимо классифицировать затраты. Признаки классификации затрат:

· По отношению к производственному (технологическому) процессу: на основные и накладные;

· По отношению к объему производства: на переменные и постоянные;

· По единству состава: на одноэлементные и комплексные;

· По способу отнесения на себестоимость отдельных видов продукции: на прямые и косвенные;

· По участию в производственном процессе: на производственные и внепроизводственные (коммерческие);

· По целесообразности расходования: на производительные и непроизводительные;

· По возможности охвата планом (нормированием): на планируемые и непланируемые;

По периодичности возникновения: на текущие и единовременные.

Методика анализа затрат на осуществление хозяйственной деятельности включает следующие разделы:

· анализ динамики и структуры затрат на проведение строительно-монтажных работ;

· факторный анализ затрат, то есть выявление влияния отдельных факторов на результат и количественное измерение этого влияния;

· определение темпов роста объемов выполненных работ и затрат на строительно-монтажные работы и сопоставление данных показателей в целях оптимизации затрат.

· анализ затрат в системе «директ-костинг»(маржинальный анализ).

По результатам проведенного анализа затрат в строительно-монтажной организации ООО трест «Татспецнефтехимремстрой», можно сделать следующие выводы.

· материалы для строительных и ремонтных работ необходимо использовать относительно экономно и рационально;

· целесообразна экономия заработной платы;

· необходимо уменьшить сумму затрат накладных расходов.

В 2003-2005 году наблюдается эффективное использование машин и механизмов, отсутствует полное использование строительной техники, что в свою очередь является положительным фактором для данной организации.

Зона прибыли для специфики деятельности строительно-монтажных организаций оптимальным является 8%. По анализируемой организации зона прибыли в 2003 году - 4%, 2004 году - 5%, 2005 году - 8%. Поэтому можно сказать, что показатель прибыли в 2005 году в СРСУ-2 стал оптимальным.

Таким образом, подведя итог анализа затрат, выяснили, что затраты в строительно-монтажной организации ООО трест «Татспецнефтехимремстрой» оптимальны, то есть расходы организации соответствуют его доходам.

По результатам анализа, можно выделить следующие направления оптимизации затрат:

· необходима четкая система планирования затрат и налаженный контроль за использованием как трудовых, так и материальных ресурсов.

· необходимо решить вопросы по энерго- и ресурсосбережению (даже незначительное сбережение сырья, материалов, топливо, энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект);

· необходимо сократить транспортные расходы;

· делать правильный выбор поставщиков материалов и заказывать более дешевые материалы, не снижая в то же время их качества;

· повысить производительность труда;

· улучшить использование производственных фондов;

· необходимо внедрение новых материалов, передовой технологии и оборудования.

Выше проведенный анализ и теоретический аспект дает увидеть направления снижения издержек производства. Однако весь комплекс мер будет эффективен только при глубоких переменах во всей экономической политике, направленной на оживление хозяйственной деятельности и экономики в целом.

Список использованных источников

1. Анализ диагностика финансово-хозяйственной деятельности предприятия: Учеб./П.П.Табурчак, А.Е. Викуленко, Л.А. Овчинникова и др.; под ред. П.П. Табурчака, В.М. Тумина и М.С.Сапрыкина - СПб: Химиздат, 2003.-288с.:ил.

2. Управление затратами на предприятии: Учебное пособие.2-е изд., перераб. и доп./В.Г.Лебедев, Т..Г.Дроздова, В.П.Кустарев, Ш.Б.Осорьева; под общ.ред. Г.А.Краюхина. - СПб.: Издательский дом «Бизнес-пресса», 2003.-256с.

3. Сегментарный анализ как инструмент управления затратами и прибылью/ Слуцкин М.Л.// Журнал Финансовый менеджмент.-2005.- №5.-С.47

4. Близнюк Т.С., Дорман В.Н. Методика определения постоянных затрат и практика ее использования.// Финансовый менеджмент, 2004. - №6. – С.46-57

5. Курс микроэкономики: Учебник для вузов.-2-е изд., изм. / Р.М. Нуреев - М.: Издательство НОРМА, 2003.-572с.

6. Составление бухгалтерской отчетности.-2-е изд.,перераб. и доп./ В.Д.Новодворский, Л.В.Пономарева - М.: Изд-во «Бухгалтерский учет»,2000.-256с.

7. Экономическая теория: Учебник для вузов/ Н.В.Сумцова, Л.Г.Орлова, В.В.Пранович и др.; под ред. Н.В.Сумцовой, М.Н.Горловой.-М.:ЮНИТИ-ДАНА, 2004.-655с.

8. О составе затрат на производство и формирование финансовых результатов/ Макарьева В.И., Владимирова А.А..// Налоговый вестник.-2005.- №11. – С.23 – 25.

9. Лунин В. Сокращение издержек // Управление компанией - 2005.-№10.- С.30.

10. Щиборщ К.В. Общепроизводственные расходы: фактический и нормативный методы учета затрат // Аудитор-2006.- №2.-С.8.

11. Бухгалтерский учет в строительстве/Н.А.Адамов.-СПб:Питер,2003-542С.:ил-(Серия «Бухгалтеру и аудитору»).

12. Адамов Н.А. Первичный учет в строительной организации // Бухгалтерский учет-2005.- №9.-С.54.

13. Жуков А. Заработная плата: пути реформирования и резервы увеличения // Проблемы теории и практики управления-2005.-№5- С.58

14. Ерижев М.К. Развитие методов управления затратами учета и калькулирования себестоимости // Экономический анализ - 2005.- №10-С.78.

15. Соколов П.А. Учет заказчиками-застройщиками прочих работ и затрат по строительству объектов // Бухгалтерский учет-2004.-№23-С.53.

16. Куликов Л.М. Основы экономической теории: Учеб.пособие-М.: Финансы и статистика,2002.-400с.

17. Бухгалтерское дело: учебное пособие для вузов/ Под.ред.проф.Л.Т.Гиляровской.-М.:ЮНИТИ-ДАНА,2003.-382С.

18. Сергеев И.В. Экономика предприятия:Учеб.пособие.-2-е изд., перераб. и доп.- М.: Финансы и статистика,2000.-304С.:ил.

19. Степанов А.Н. Расходы по заработной плате в общем составе убытков //Бухгалтерский учет-2005.-№17-С.67.

20. Попова Л.В., Маслова И.А. Процедура внутрипроизводственного учета затрат и управления себестоимостью // Финансовый менеджмент-2006.-№1-С.45.

21. Пестелов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник 2-е изд., Стереотип-М., Издательский центр «Академия», мастерство,2004.-336С.

22. Структура затрат промышленных предприятий./ А.А.Чуркина // Экономический вестник Республики Татарстан-2004.- №1-2.-С.37 – 52.

23. Керимов В.Е. Управленческий учет и проблемы классификации затрат // Менеджмент в России и за рубежом-2005.-№1.-С.125.

24. Планирование на предприятии:Учеб.пособие.В2ч.ч2.Тактическое планирование/ Под общей ред. А.И.Ильина –М.:ООО «Новое знание», 2000-416С.

25. Затраты, незавершенное производство, готовая продукция/Л.И.Малявкина// Бухгалтерский учет-2005.- №24.-С.4 .

26. Ломоносова С. Стратегия минимизации трудовых затрат на Российском предприятии в период реформ // Проблемы теории и практики управления-2005.-№6.- С.76.

27. Борисов Е.Ф. Экономическая теория: Учебник.-М.:Юристъ,2002-568С.

28. С.Г. Серяков. Экономическая теория: Микроэкономика. Макроэкономика. Конспект лекций-М.:Юристъ,2001-318С.

29. Анализ хозяйственной деятельности предприятии / В.В.Ковалев, О.Н.Волкова, М.А.Захаров -М.:ПВОЮЛ,2001.:-424С.

30. Комиссарова И.П. Об учете расходов организаций по экономическим элементам // Бухгалтерский учет-2005.- №2-С.60 .

31. Шигаев А.И. Распределение затрат по видам внутрихозяйственной деятельности // Бухгалтерский учет-2005.- №8-С.50 .

32. Устав предприятия ООО трест «Татспецнефтехимремстрой»

33. Положение о структурных подразделений ООО трест «Татспецнефтехимремстрой».

34. Пястолов С.М. Экономический анализ деятельности предприятий: учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей – М.: Академический Проект, 2002. – 573С.

35. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: Учеб. пособие/ Г.В. Савицкая. – 6-е изд., перераб. и доп. – Мн.: Новое знание, 2001. – 704С. – (Экономическое образование).

36. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: Учебник. – М.: ИНФРА – М, 2002. – 336с. – (серия «Высшее образование»).

37. Микульчик А.А. Оценка риска неполучения прибыли в условиях рынка // Экономика и производство-2006.-№3-С.24.

38. Королев С.В. Издержки производства в системе конкурентоспособности компании // Внешнеэкономический бюллетень-2004.-№6-С.53.

39. Саханова А.Н. Новая парадигма государственного управления «GOOD GOVERNANCE» пример Японии как перспектива стран СНГ/ /Менеджмент в России и за рубежом –2004.-№1-С.31.

40. Камышанов П.И. Отечественная система и международные затраты // Бухгалтерский учет:-2005.№5,С.30.

41. Королев В.И. Стратегия повышения эффективности издержек производства фирмы: условия разработки, проблемы реализации // Менеджмент в России и за рубежом-2005.- №6-С.11.

42. Н.Г. Хайруллина. Экономический анализ деятельности предприятия: Учебное пособие. – Казань: Изд-во КФЭИ, 2005. – 204С.

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... в первую очередь за счет совершенствования системы управления маркетингом. 4. Задание на разработку организационного проект по совершенствованию системы управления персоналом Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности. Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

0 комментариев