Теоретические основы формирования и анализа затрат на предприятии

Задачи и основные признаки классификации затрат

Методология анализа затрат на предприятии

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Факторный анализ затрат на проведение строительно-монтажных работ

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Современная парадигма управления затратами производства

Новые методы определения и регулирования затрат предприятия

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Навигация

Факторный анализ затрат на проведение строительно-монтажных работ

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

131583

знака

11

таблиц

4

изображения

2.3 Факторный анализ затрат на проведение строительно-монтажных работ

Выявив общие отклонения по каждой статье затрат, определим их влияния на результаты изменения себестоимости в целом по организации [35, 36].

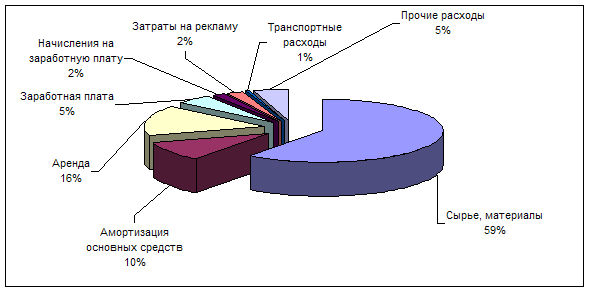

Из вышеприведенных таблиц видно, что в структуре ремонтно-строительных работ материальные затраты занимают наибольший удельный вес, и поэтому именно в этой статье затрат находится наибольшая возможность поиска резервов снижения себестоимости ремонтно-строительных работ.

Приведем следующие основные показатели (таблица 2.3), основываясь на приложения А,В,Д.

Таблица 2.3 - Показатели объемов выполненных работ по ООО трест «Татспецнефтехимремстрой», тыс.руб.

| Годы | Источники | Объем работ | ||

| Плановое выполнение | Фактическое выполнение | % | ||

| 2003 | Всего: | 480991 | 508922,2 | 106 |

| Капитальное строительство | 164286 | 209167,3 | 127 | |

| Капитальный ремонт | 316705 | 299754,9 | 95 | |

| 2004 | Всего: | 534126 | 588915,5 | 110 |

| Капитальное строительство | 186750 | 226557,7 | 121 | |

| Капитальный ремонт | 347376 | 362359,7 | 104 | |

| 2005 | Всего: | 623894 | 662050,149 | 106 |

| Капитальное строительство | 261129 | 302640,236 | 116 | |

| Капитальный ремонт | 362765 | 359409,913 | 99 | |

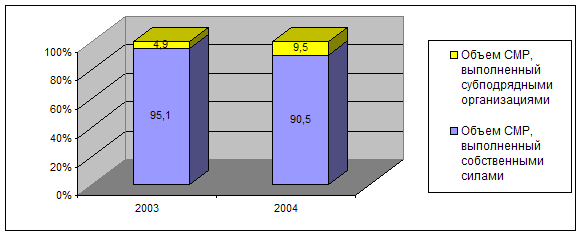

Из таблицы видно, что фактическое выполнение объема выполненных работ превышает показатель плана (контрольные цифры) показатели фактического выполнения работ прошлых лет. Данный фактор изменения объема и структуры выполненных ремонтно-строительных работ повлиял на изменение общих затрат организации.

Объем выполненных строительно-монтажных работ в 2004 году перевыполнен на 15,7%, затраты же на материалы увеличились на 48,5% по сравнению с 2003 годом.

( 588915,5 /508922,2 )∙100%=115,7%

115,7%-100%=15,7%

(280,9/189,2)∙100%=148,5%

148,5%-100%=48,5%

Именно перевыполнение объема строительно-монтажных работ повлиял на увеличение общих затрат организации в 2003 году, и на рост прямых затрат, то есть на более высокий расход материалов и уровня материальных затрат по отдельным видам работ.

В 2005 году так же наблюдается перевыполнения объема выполненных работ на 12,4%, и увеличение затрат на материалы на 10% по сравнению с 2004 годом.

(662050,149/588915,5)∙100%=112,4%,

112,4%-100%=12,4%.

(309,1/280,9)∙100%=110%,

110%-100%=10%.

В каждой отрасли имеются свои, специфические технико-экономические показатели использования материалов, которые привлекаются в дополнение к калькуляциям для более детального анализа, выявления отклонений в расходе сырья, выяснения степени полезного использования материальных ресурсов, разработки мероприятий по улучшению работы предприятия.

Рациональность расхода сырья и материалов во многом зависит также от уровня специализации предприятия, выполнения плана кооперированных поставок, состояние складского и весоизмерительного хозяйств, состояния учета ценностей и контроля за использованием их по прямому назначению.

Следует отметить, что фактор изменения цен на материалы в свою очередь увеличивает общую сумму затрат. К данному фактору относят изменение оплаты за перевозку грузов и доставку сырья и материалов на склады предприятия, а также повышение цен на материалы и так далее.

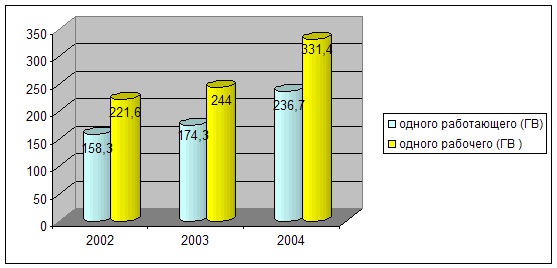

При анализе статьи затрат по заработной плате следует иметь в виду, что в зависимости от места возникновения затраты заработной платы отражаются в различных статьях себестоимости выполненных работ. Поэтому, чтобы иметь представление о рациональности использования фонда заработной платы промышленно–производственного персонала в целом по предприятию, следует использовать информацию, которая содержится в следующей таблице 2.4.

Таблица 2.4 - Основные показатели по фонду заработной платы ООО трест «Татспецнефтехимремстрой», руб.

| Годы | Категории персонала | Чел. | Фонд заработной платы | Ср. з/пл | |||

| По плану | Причит. | Фактич. | % | ||||

| 2003 | Всего: | 2619 | 173569,6 | 233787 | 223126 | 95 | 7100 |

| Рабочие | 2238 | 129814,3 | 176472 | 169069 | 96 | 6295 | |

| АУП | 381 | 43755,3 | 57314,3 | 54056,9 | 94 | 11823 | |

| 2004 | Всего: | 2619 | 187328,7 | 202809 | 216265,3 | 97 | 7506 |

| Рабочие | 2238 | 133438,1 | 142204 | 159991 | 99 | 6604 | |

| АУП | 381 | 53890,6 | 60605 | 56274,3 | 93 | 12276 | |

| 2005 | Всего: | 2401 | 1321228,79 | 235701,101 | 263184,33 | 112 | 9433 |

| Рабочие | 2019 | 129729,317 | 168629,381 | 197920,72 | 117 | 8445 | |

| АУП | 382 | 1191499,47 | 67071,72 | 65263,6 | 97 | 14620 | |

Фактический фонд заработной платы увеличивается нарастающим итогом, в 2005 году составляет 263184,33 рублей, или повысился на 22 % по сравнению с 2004 годом.

(263184,33/216265,3)∙100% = 122%,

122%-100% = 22%.

Фактический фонд заработной платы 2004 года по сравнению с 2003 годом уменьшился на 3%.

(216265,3/223126)∙100% = 97%,

97%-100% = -3%.

Несмотря на вышесказанное, при анализе затрат на заработную плату необходимо определить абсолютное отклонение, то есть разность между фактическим и плановым фондами:

В 2003 году

223126-173569,6 = +49556,4 тыс.рублей,

В 2004 году

216265,3-187328,7 = +28936,6 тыс.рублей,

В 2005 году

263184,33-1321228,79 = -1058044 тыс.рублей.

По абсолютному отклонению окончательные выводы о рациональности использования заработной платы промышленно – производственного персонала сделать невозможно, поэтому перейдем к расчету относительных показателей.

Определим относительное отклонение, которые учитывает степень выполнения плана по объему строительно-монтажных работ. Оно рассчитывается как разность между фактически начисленным фондом заработной платы и допустимым.

В 2003 году

223126 - 233787 = - 10661 тыс.рублей,

В 2004 году

216265,3 - 202809 = +13456,3 тыс. рублей,

В 2005 году

263184,33 - 235701,101 = +27483,2 тыс.рублей.

Плановый фонд устанавливается на плановый объем производства. Но в большинстве случаев имеет место отклонение фактического выполнения строительно-монтажных работ от плана. Из проведенного ранее анализа известно, что организация перевыполняла план по объему выполнения работ, поэтому организация имеет право израсходовать фонд заработной платы больше, чем было запланировано, что произошло в 2004 году.

Абсолютное отклонение может образовываться под влиянием двух ближайших факторов: изменения численности данной категории работников и их средней заработной платы.

Пользуясь буквенными обозначениями, методику определения названных факторов можно выразить следующими формулами:

-абсолютное отклонение:

АО2005-2004=Ч2005∙СЗ2005–Ч2004∙СЗ2004; (2.3.1)

где АО - абсолютное отклонение;

ФЗ - фонд заработной платы;

Ч - численность персонала;

СЗ - средняя заработная плата.

АО2005-2004 = 2401*9433 - 2619*7506 = 2990419,

АО2004-2003 = 619*7506 - 2619*7100 = 1063314;

-влияние изменения численности, то есть изменение численности умножают на среднюю заработную плату предыдущего года, используя приложения Б,Г,Е:

∆Ч=(Ч2005–Ч2004)∙СЗ2004; (2.3.2)

∆Ч=(2401-2619)*7506 = -1636308,

∆Ч=(2619-2619)*7100 = 0;

-влияние изменения средней заработной платы, то есть изменение средней заработной платы умножают на численность отчетного года:

∆СЗ=(СЗ2005–СЗ2004)∙Ч2005; (2.3.3)

∆СЗ= (9433-7506)*2401=4626727,

∆СЗ= (7506-7100)*2619=1063314;

-проверка расчетов:

АО=∆Ч+∆СЗ, (2.3.4)

АО2005-2004= -1636308+4626727=2990419,

АО2004-2003= 0+1063314=1063314.

Далее следует выяснить причины отклонений по каждому фактору и, в первую очередь, причины отклонений в величине средней заработной платы. Превышение фактической средней заработной платы рабочих возникает прежде всего за счет доплаты за работу в сверхурочное время.

Уровень механизации строительно-монтажных работ является важнейшим показателем, обеспечивающим выполнение производственной программы, оказывающим большое влияние на производительность труда, численный состав рабочих, темпы строительства, а через них и на себестоимость строительно-монтажных работ.

Вышеприведенный анализ структуры затрат на строительно-монтажных работы показывают, что затраты на механизмы в 2003-2005 году можно сказать стабильными. На этот фактор мог оказывать влияние изменение объема и структуры выполненных работ, а также уровень затрат по отдельным видам работ.

В статью затрат по эксплуатации машин и механизмов включаются затраты по содержанию как собственных, так и арендованных (привлеченных) машин и механизмов. В связи с этим для оценки работы организации по этой статье используется показатель эффективности затрат на эксплуатацию машин и механизмов. Для этого необходимо по данным отчета определить объем строительно-монтажных работ на 1 рубль затрат. Чем выше данный показатель, тем эффективнее используется строительная техника.

Определим эффективность затрат по эксплуатации машин и механизмов, для этого представим необходимые данные в виде таблицы 2.5.

Таблица 2.5 - Эффективность затрат по эксплуатации машин и механизмов, тыс.руб.

| Годы | Объем СМР | Затраты на эксплуатацию машин и механизмов |

| 2003 | 508922,2 | 36700 |

| 2004 | 588915,5 | 34500 |

| 2005 | 662050,149 | 48200 |

Вычислим объем строительно-монтажных работ на 1 рубль затрат:

В 2003 году

508922,2/36700=14 рублей,

в 2004 году

588915,5/34500=17рублей,

в 2005 году

662050,149/48200=14 рублей.

Определим эффективность затрат на эксплуатацию машин и механизмов:

2005-2004 года 14/17*100%=82%,

2004-2003 года 17/14*100%=121%.

Данные расчеты показывают, что в 2003-2005 году в строительно-монтажной организации «Татспецнефтехимремстрой» наблюдается эффективное использование машин и механизмов.

Порядок анализа накладных расходов строительно-монтажной организации связан с особенностями их нормирования, планирования, учета, распределения и соотнесения на себестоимость.

Накладные расходы содержат затраты, которые не могут быть прямо отнесены на себестоимость отдельных строительных объектов.

Из вышеприведенных таблиц видно, что в структуре накладных расходов происходит увеличение, то есть в 2004 году накладные расходы составляли 12%, в 2005 году – 18%. Значительное увеличение накладных расходов в 2005 году явно повлияло на общее увеличение затрат по всей строительно-монтажной организации.

Абсолютный перерасход накладных расходов в 2005 году в целом по организации составил 148 млн. рублей по отношению с 2004 годом:

117,4/69,4*100%=169,2%,

100%-169,2%=-69,2%.

Абсолютный перерасход накладных расходов в 2004 году в целом по организации составила -4,8 млн.рублей или на 6,5% по отношению с 2003 годом:

69,4/74,2*100%=93,5%,

100%-93,5%=6,5%.

Рассчитаем прирост накладных расходов из–за фактического перевыполнения объема работ:

2004 год

74,2*15,7% / 100%= 11,65 млн.рублей,

2005 год

69,4*12,4% / 100%= 8,6 млн.рублей.

Из данных расчета можно сказать, что показатели фактических данных гораздо меньше показателей расчета, то есть имеет место экономия накладных расходов.

Изменение накладных расходов из-за изменения уровня затрат по статьям себестоимости составляет в 2005 году +48 млн.рублей, а в 2004 году -4,8 млн.рублей. .

Таким образом, основной причиной роста суммы накладных расходов является рост объемов строительно-монтажных работ.

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... в первую очередь за счет совершенствования системы управления маркетингом. 4. Задание на разработку организационного проект по совершенствованию системы управления персоналом Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности. Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

0 комментариев