Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Цели и подходы к классификации затрат

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

1.2 Цели и подходы к классификации затрат

Для более эффективного управления, в целях учета затрат, организациям недостаточно данных о величине затрат в целом. Менеджерам нужна информация об издержках, сгруппированных по объектам учета затрат или объектам калькулирования. Информация по центрам ответственности необходима для мотивации и контроля; о переменных затратах – для анализа соотношения выручки затрат и объема (критической точки), принятия решения «покупать или производить комплектующие изделия».

Сведения о затратах нужны менеджерам практически на всех этапах разработки и реализации управленческих решений: выявления проблемной ситуации и постановки цели; постановки условий для эффективного решения и установления ограничений; разработки альтернатив решений и выбора оптимального варианта; организации выполнения принятого решения и контроля за его выполнением.

Система учета затрат позволяет организации функционировать, оставаясь прибыльным, в современном коммерческом и административном окружении. Она обязательно согласуется с учетной политикой и корпоративными принципами, а также опирается на стандарты функциональной деятельности. Последнее особенно важно для производственных организаций, так как расчет производственной себестоимости связан с особенностями технологических процессов.

Экономически наиболее целесообразный подход к построению системы учета затрат – выделение типичных групп решений, выбор соответствующих им объектов учета затрат и выбор наиболее удобной классификационной группы затрат. Главной целью классификации затрат является удовлетворение информационных потребностей внутренних пользователей информации. Поэтому в связи с разнообразием целей решения, методов их достижения, степени новизны, периода действия и других классификационных признаков управленческих решений можно указать разные цели классификации затрат.

Классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить, поэтому для решения определенных задач соответствует своя группировка затрат (таблица 1).

Таблица 1. Классификация затрат в зависимости от цели управленческого учета

| Задачи | Классификация затрат |

| Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли | Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) Одноэлементные и комплексные Текущие и единовременные |

| Принятие решения и планирование | Постоянные (условно-постоянные) и переменные Принимаемые и не принимаемые в расчет при оценках Безвозвратные затраты Вмененные (упущенная выгода) Предельные и приростные Планируемые и непланируемые |

| Контроль и регулирование | Регулируемые Нерегулируемые |

Цель любой классификации затрат – помочь руководителю в принятии правильных, рационально обоснованных решений. Принимая решения, руководитель любого уровня обязан знать, какие затраты и выгоды оно за собой повлечет. Следовательно, суть процесса классификации затрат состоит в том, чтобы выделить ту часть затрат, на которую может повлиять руководитель. Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация.

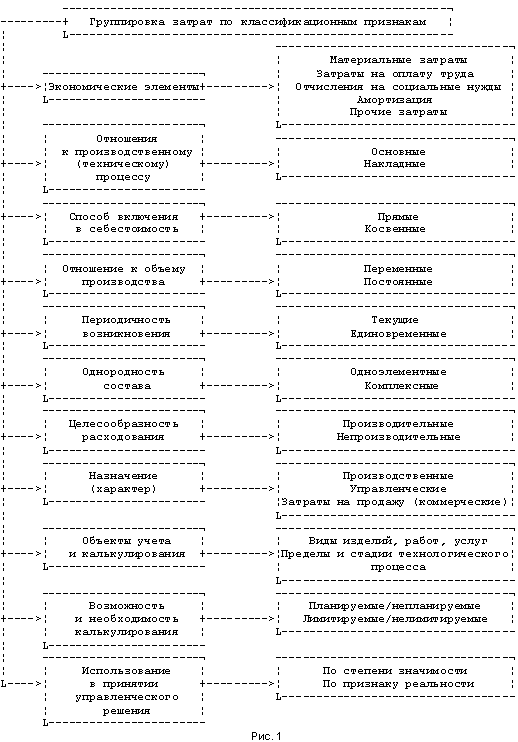

Затраты на производство группируют:

по месту их возникновения: в основном производстве, во вспомогательном производстве, в обслуживающих производствах и хозяйствах, общепроизводственные, общехозяйственные. Данные затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг);

по носителям затрат, которыми являются виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг);

по видам расходов. Эта группировка по экономически однородным элементам и по статьям калькуляции;

по способу распределения: прямые и косвенные;

по экономической роли в процессе производства: основные и накладные;

затраты на продукт и периодические затраты.

Как было отмечено выше затраты в зависимости от места их возникновения подразделяются по конкретным видам:

затраты в основном производстве, то есть в производстве, которое выпускает продукцию (работы, услуги), ради которых образована организация;

затраты по организации и управлению производством – это затраты труда лиц производственно-технического персонала, инженеров, мастеров, бригадиров, а также материальные затраты, связанные с процессом организации и управления производством. В установленные сроки эти затраты списываются на основное производство;

затраты во вспомогательных производствах, которые обслуживают основное производство в порядке выполнения для него определенных работ или оказания услуг. Вспомогательные производства без основного не имеют самостоятельного значения на предприятии, хотя и могут выполнять частично работы и услуги на сторону. Работы и услуги вспомогательных производств, как правило, ежемесячно списываются на затраты соответствующих основных производств;

затраты в обслуживающих производствах и хозяйствах. К ним относят затраты в жилищно-коммунальном хозяйстве, предприятиях общественного питания, бытового обслуживания, детских учреждений, если они находятся на балансе предприятия. В отличие от вспомогательных производств данные затраты на основное производство не списываются. Каждые из них имеют собственные источники покрытия. Хотя эти производства напрямую не связаны с основным производством данной организации, но они обслуживают бытовые нужды работников и в этом плане способствуют обеспечению нормального хода процесса производства на предприятии.

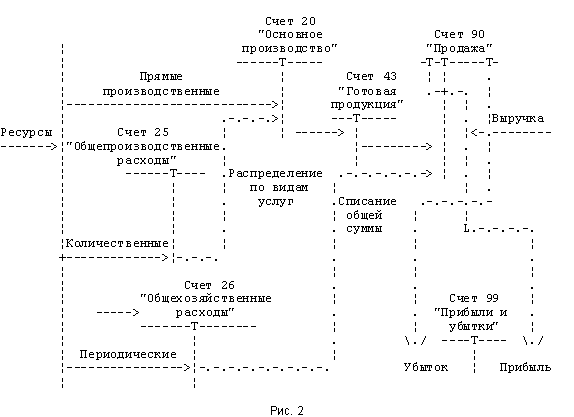

Соответственно этой классификации в бухгалтерском учете выделяются счета для учета затрат. Так затраты основного производства учитываются на счете 20 того же наименования. В зависимости от степени специализации основного производства строится система субсчетов по счету 20. Затраты по организации производства и управлению учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Затраты во вспомогательных производствах учитываются на счете 23 того же наименования, по которому открываются субсчета по конкретным видам вспомогательных производств: ремонтные мастерские, электроснабжение, автомобильный транспорт. Для учета затрат по обслуживающим производствам и хозяйствам предназначен счет 29 «Обслуживающие производства и хозяйства», к которому открываются также субсчета в разрезе вспомогательных производств и хозяйств.

Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.

Входящие и истекшие затраты (затраты и расходы). Входящие затраты–это те средства, ресурсы, которые были приобретены, имеются в наличии, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы. Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков. Так в балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства: запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции. Итак, входящие затраты являются синонимом термина «затраты», а истекшие – тождественны понятию «расходы». Расходы – это часть затрат, понесенных предприятием в связи с получением дохода.

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. Эта классификация выполняет определенную функцию в системе калькулирования продукции. Прямые и косвенные издержки играют решающую роль в методике калькулирования себестоимости. Прямыми называются затраты, которые связаны с производством конкретных видов продукции, выполнением конкретных работ и могут быть прямо включены в их себестоимость. Размер прямых затрат на единицу продукции практически не зависит от объема производства. Прямые издержки могут быть записаны в учетных документах, так что их можно точно и обосновано отнести к конкретному калькуляционному объекту. Прямыми издержками являются прямые материальные затраты и прямые расходы на оплату труда или другие статьи, производные от них. К статье прямых материальных затрат относится себестоимость израсходованных материальных ресурсов, которые образуют основу продукта и являются необходимым компонентом при его изготовлении. Материалы, создающие условия для производства, расход которых неудобно определять на единицу продукции, например нитки в швейной промышленности, не признаются прямыми издержками, а относятся к косвенным издержкам. Это вспомогательные материалы. Прямые затраты на оплату труда включают заработную плату производственных рабочих, непосредственно занятых производством продукции. Заработная плата обслуживающего и административного персонала не является прямыми расходами на оплату труда и относятся к косвенным издержкам. Косвенные издержки связаны с производством нескольких видов продукции, они не могут быть записаны в учетных документах по какому-либо конкретному объекту. Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени и т.п.). Эта методика должна описываться в учетной политике предприятия.

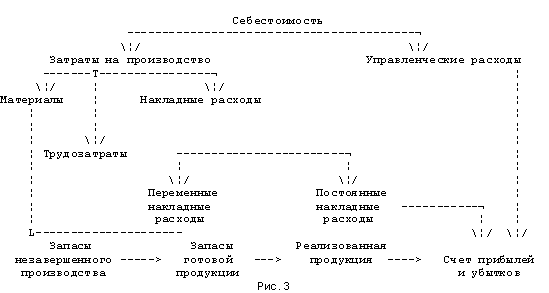

По экономической роли в процессе производства затраты делятся на основные и накладные. Основными называют затраты, непосредственно связанные с производством продукции. Это стоимость сырья, материалов, оплата труда основных производственных рабочих. Они составляют существенную часть переменных издержек, размер которых на единицу продукции является относительно неизменным. Основные издержки обычно являются прямыми издержками при калькулировании. Накладные издержки необходимы для управления организацией, они планируются и учитываются как отдельный комплекс и распределяются по видам продукции, обычно при помощи косвенных расчетов. Накладные затраты в свою очередь подразделяют на: производственные, к ним относят затраты на содержание и эксплуатацию оборудования и производственных помещений, включая амортизационные отчисления, оплату труда вспомогательных рабочих, административного и обслуживающего персонала, расходы на отопление, освещение и все другие расходы функционирующего подразделения организации; непроизводственные, а именно это издержки складывающиеся из административных расходов, общих для всей организации, расходов на маркетинг, содержание общехозяйственных служб и другие расходы, связанные с функционированием организации. Накладные издержки относительно постоянны во времени, они могут меняться в зависимости от объема производства. В расчете на одну единицу продукции такие расходы являются переменными.

Относительно новая классификация затрат: затраты на продукт и период позволяет определить влияние затрат на величину прибыли организации. Затраты на продукт распределяются между себестоимостью реализованной продукции и запасами. Эти переходящие затраты относятся на уменьшение прибыли только тогда, когда продукция реализована, что может случиться через несколько периодов после ее производства. Причинами временного разрыва могут являться особенности технологии или плохая работа коммерческих отделов. Периодические затраты всегда влияют на исчисление прибыли того отчетного периода, в котором они были произведены. Если говорить о периодических затратах от обычных видов деятельности, то они не проходят через стадию запасов, а сразу же относятся на уменьшение себестоимости реализованной продукции. В финансовом учете они отражаются в периоде возникновения по дебету счета 90 «Продажи». К категории «периодические затраты» от прочих видов деятельности можно отнести начисленные проценты за кредит, начисленные штрафы. Затраты на период также называют затратами отчетного периода, периодическими и незапасоемкими.

Группировка затрат по статьям калькуляции дает возможность видеть затраты по их месту и назначению, знать, во что обходится организации производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

Классификация затрат по статьям калькуляции предусматривает выделение затрат на производство, которые могут быть включены в себестоимость отдельных видов продукции (как прямые расходы). Статьи калькуляции могут быть как одноэлементными, так и комплексными (многоэлементными) в зависимости от того, объединяют ли они в себе расходы, относящиеся к одному экономическому элементу или к нескольким. Так, например, статья «сырье и материалы» является одноэлементной, поскольку включает только «материальные затраты», а статья «общепроизводственные расходы» является комплексной, объединяющей целый ряд экономических элементов.

На сегодняшний день типовая номенклатура калькуляционных статей издержек производства состоит из 12 пунктов:

1. Сырье и материалы;

2. Возвратные отходы;

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий (организаций);

4. Топливо и энергия на технологические цели;

5. Заработная плата производственных рабочих;

6. Отчисления на социальные нужды;

7. Расходы на подготовку и освоение производства;

8. Общепроизводственные расходы;

9. Общехозяйственные расходы;

10. Потери от брака;

11. Прочие производственные расходы;

12. Расходы на продажу.

При этом, как правило, в многономенклатурных производствах первые 6 статей обычно относят к основным расходам, а остальные – к накладным. Представленная номенклатура статей себестоимости не является и не может быть единственной, в некоторых калькуляциях она может разрастаться до нескольких десятков статей. Несмотря на то что в основу существующей номенклатуры калькуляционных статей положена степень участия различных затрат в осуществлении производственных процессов, она не учитывает современные проблемы в управлении организаций. В частности, комплексный характер статей не позволяет четко разграничить ответственность за отдельные составляющие себестоимости, увязав величину расходов с деятельностью конкретных менеджеров. Тот факт, что калькуляционные статьи содержат элементы, как переменных, так и постоянных расходов, делает невозможным использование информации, собранной в разрезе статей калькуляции, для многих управленческих решений.

Классификация затрат по статьям калькуляции должна учитывать потребности нормативного учета, а также способствовать реализации такого важного инструмента управления затратами, как бюджетирование. Кроме того, эффективность текущего контроля расходов в значительной мере зависит от правильной организации постатейного учета затрат.

Управленческие решения в основном обращены в будущее. Следовательно, руководителям нужна подробная информация об ожидаемых расходах и доходах. Для подготовки информации по оперативным, тактическим и стратегическим управленческим решениям затраты подразделяются на следующие виды: переменные, постоянные; учитываемые (релевантные) и не учитываемые при принятии решений (безвозвратные); альтернативные (вмененные); приростные (инкрементные).

Постоянными называют затраты которые не зависят от изменения объема производства, то есть не зависят от уровня деловой активности организации. К таким расходам можно отнести расходы на содержание зданий, амортизацию, расходы на рекламу, заработную плату работников управления. Постоянные затраты, рассчитанные на единицу продукции, изменяются в зависимости от объемов производства, а именно они уменьшаются при увеличении объемов производства. В расчете на весь объем произведенной продукции такие затраты остаются величиной постоянной.

К переменным относятся затраты, сумма которых изменяется в прямой зависимости от объема производства. Это затраты сырья и основных материалов, заработная плата основных производственных рабочих. Переменные затраты, рассчитанные на единицу продукции, являются постоянными. Провести четкое разграничение на переменные и постоянные на практике практически невозможно, так как некоторые из них являются полупостоянными либо полупеременными. Поэтому зачастую их называют условно-постоянными или условно-переменными.

Деление затрат на постоянные и переменные лежит в основе расчетов критической точки объемов производства, анализа порогов рентабельности, конкурентоспособности, ассортимента выпускаемой продукции и в конечном итоге – в основе выбора экономической политики предприятия.

Затраты, учитываемые и не учитываемые в расчетах при оценках. Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется, поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках. Бухгалтер-аналитик представляя руководству исходную информацию для выбора оптимального решения, таким образом готовит свои отчеты, чтобы они содержали лишь релевантную информацию.

Безвозвратные затраты. Это истекшие затраты, которые ни один альтернативный вариант не способен откорректировать, то есть произведенные ранее затраты не могут быть изменены никакими управленческими решениями. Безвозвратные затраты не учитываются при принятии решений. Однако не всегда не принимаемые в расчет при оценках затраты являются безвозвратными.

Вмененные (воображаемые) затраты. Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности. В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Альтернативные затраты – это затраты, которые добавляются при принятии решений в случае ограниченности ресурсов, но в будущем их может и не быть. По сути, такие затраты характеризуют возможности предприятия по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения.

Приростные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате принятого решения изменяются постоянные затраты, то их увеличение рассматривается как приростное.

Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности.

В целях контроля и регулирования уровня затрат применяется их следующая классификация:

регулируемые и нерегулируемые. Регулируемые – затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера. В целом на предприятии все затраты регулируемы, но не все затраты могут регулироваться на низших уровнях управления.

Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу, организовывать отдельные производственные участки, цехи, в то же время на такие затраты не влияет руководитель низшего звена управления. Затраты, на которые не влияет менеджер данного центра ответственности, называют нерегулируемыми со стороны этого менеджера. Деление затрат на регулируемые и нерегулируемые предусмотрено в отчетах об исполнения сметы по центрам ответственности. Такое решение позволяет выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подразделения предприятия.

эффективные и неэффективные. Эффективные – затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные – расходы непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные расходы – это потери на производстве. К ним от носят потери от брака, простоев, недостачи незавершенного производства и материальных ценностей на общезаводских складах и цеховых кладовых, порча материалов. Обязательность выделения неэффективных расходов диктуется тем, чтобы не допустить проникновения потерь в планирование и нормирование.

в пределах норм (сметы) и отклонений от норм. Деление затрат на расходы в пределах норм (сметы) и отклонений от норм применяют в текущем учете хода производства. Оно служит для определения эффективности работы подразделений путем оценки соответствия фактических затрат нормативным (плановым) или фактической себестоимости ее нормативному (плановому) уровню: контролируемые и неконтролируемые. К контролируемым относят затраты, которые поддаются контролю со стороны субъектов, а именно лиц, работающих на предприятии. Особо важно выделение контролируемых затрат на предприятиях с многоцеховой организационной структурой. По своему составу они отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены какими-то отдельными расходами. Неконтролируемые затраты – это затраты, не зависящие от деятельности субъектов управления. Например, переоценка основных фондов, повлекшая за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные расходы.

Основной целью классификации является обеспечение информацией системы контроля и регулирования затрат на производство. Система контроля представляет собой коммуникационную сеть, при которой управляют производственной деятельностью в целом и затратами в частности. Она обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев