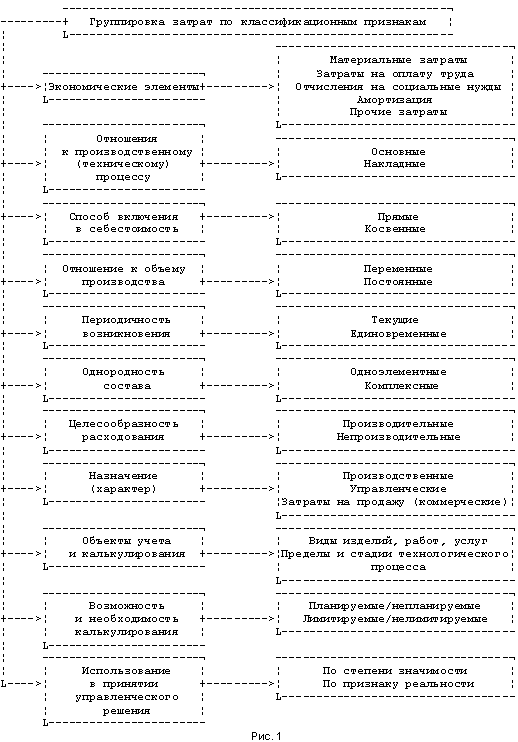

Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и металлоизделий»

ОАО «НЛМК» представляет собой вертикально-интегрированную сталелитейную компанию, которая контролирует основных поставщиков сырья и в значительной степени обеспечивает свои потребности в энергоснабжении и является организацией полного металлургического цикла площадью 27,5 км2, находящейся в городе Липецке.

В его состав входит: агломерационное производство с четырьмя агломашинами; коксохимическое производство с восемью коксовыми батареями; два доменных цеха с пятью доменными печами общим объемом 11 400 м3; два конвертерных цеха, в состав которых входят два конвертера емкостью по 300 тонн каждый, три конвертера емкостью 160 тонн каждый, и девять УНРС: шесть криволинейного типа, одна радиального типа и две вертикального типа; производство горячего проката с непрерывным широкополосным станом горячей прокатки 2000; три цеха холодной прокатки, в состав которых входят 2 двадцати валковых стана, реверсивный стан, 2 непрерывных стана, полностью непрерывный стан «бесконечной прокатки».

Основной целью деятельности Общества является получение прибыли. Общество может осуществлять любые виды хозяйственной деятельности в соответствии с целью своей деятельности, за исключением запрещенных законодательством Российской Федерации. Общество может заниматься лицензируемыми видами деятельности только при наличии лицензии.

Поставки железорудного концентрата на Новолипецкий комбинат осуществляются с предприятий, расположенных в радиусе 350 км от Липецка. Производственные мощности НЛМК расположены в непосредственной близости от основных регионов потребления стали – в центре Европейской части России и Поволжье. Географическая близость к портам Балтийского и Черного морей, а также к основным российским потребителям, большинство из которых находятся в пределах 1500 км от Липецка, играет большую роль в снижении транспортных расходов.

НЛМК занимает третье место в России среди предприятий по производству стали и проката. Производственные мощности Компании считаются одними из самых технологически оснащенных в стране. НЛМК выпускает следующие основные виды продукции: стальные полуфабрикаты (слябы), горячекатаный прокат, холоднокатаный прокат, оцинкованный прокат, прокат с полимерными покрытиями, динамный и трансформаторный прокат.

ОАО «НЛМК» является одним из лидеров российской металлургической промышленности по внедрению технологических инноваций. Производственная стратегия компании предусматривает реконструкцию и внедрение современных технологий. Программа технического перевооружения и развития, реализация которой начата в 2000 году, является ключевым элементом стратегии компании.

Общество является коммерческой организацией, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права акционеров по отношению к акционерному Обществу и Общества по отношению к акционерам. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Уставный капитал Общества на 1 января 2007 года состоял из 5 993 227 240 размещенных обыкновенных акций номинальной стоимостью 1 (один) рубль. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Высшим органом управления Общества является общее собрание акционеров. К компетенции общего собрания акционеров относятся определение количественного состава Совета директоров Общества, избрание его членов и досрочное прекращение их полномочий. Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных настоящим Уставом к компетенции общего собрания акционеров. Членами Совета директоров Общества избирается из их числа большинством голосов от общего числа членов Совета директоров Председатель Совета директоров Общества. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества – Президентом (Председателем Правления) и коллегиальным исполнительным органом Общества – Правлением. Структура управления и организации деятельности представлена в приложении 1.

Сбыт продукции, выпускаемой комбинатом осуществляется по двум каналам: оптовым торговцам, на экспорт зарубежным промышленным заказчикам; напрямую отечественным заказчикам и оптовикам. Сбытовая политика Компании основана на развитии долгосрочных взаимоотношений с заказчиками, включая конечных потребителей, которые закупают продукцию через партнеров-оптовиков посредством обеспечения стабильного качества, конкурентных цен и своевременных поставок.

На протяжении последних лет сохраняется тенденция к увеличению доли отгрузки металлопродукции на внутренний рынок. Гибкость стратегии продаж позволяет НЛМК своевременно реагировать на постоянно изменяющиеся внешние условия, характерные для мирового рынка металлопродукции, и увеличивать поставки в регионы, где наблюдается наиболее значительный спрос на продукцию Компании и существует высокий потенциал роста. При поставках металлопродукции НЛМК стремится ориентироваться на запросы потребителей, постоянно улучшать качество выпускаемой продукции, устанавливать конкурентоспособные цены, а также развивать собственные мощности в соответствии с потребностями мирового рынка стали.

Значительно возросла продажа на экспорт. В 2007 году основными направлениями экспортных поставок Группы НЛМК стали страны Северной Америки, Европы, а также страны Ближнего Востока, включая Турцию. В число крупнейших азиатских рынков сбыта Компании в 2007 году вошли Таиланд и Тайвань. Поставки электротехнического проката в Китай в основном осуществлялись через филиал ОАО «НЛМК», расположенный в г. Владивосток – НЛМК ДВ.

Тенденции продажи продукции на внутреннем рынке в 2007 году значительно развиваются. Благоприятная конъюнктура внешнего рынка, растущий спрос на металлопродукцию со стороны динамично развивающейся российской промышленности, и, в первую очередь, неудовлетворенный спрос на прокат с покрытием, положительно повлияли на ценовую динамику 2007 года. На внутреннем рынке, на протяжении всего года, наблюдался рост цен. После ввода в эксплуатацию нового агрегата непрерывного горячего цинкования, значительно увеличилась доля поставок на российский рынок оцинкованного проката. Рост продаж на экспорт электротехнического проката связан с увеличением объемов продаж после приобретения крупного производителя данного вида продукции – ООО «ВИЗ-Сталь».

Значительное место в развитии ОАО «НЛМК» занимает деятельность в области закупок. Политика ОАО «НЛМК» в области закупок осуществляется в интересах экономической эффективности акционерного общества, поддержки его конкурентных преимуществ, связанных с низкой себестоимостью производства, высокой прибыльностью по отрасли, успешным исполнением программ модернизации и повышения производительности производственных мощностей. Целью Политики закупок является приобретение продукции, работ (услуг) с минимальными рисками на наиболее выгодных для Общества условиях, выполненных с использованием прогрессивных технологий и современных материалов, сбалансированных по цене и качеству. Закупки с оплатой по факту поставки с отсрочкой платежей признаны Обществом преимущественной формой оплаты. При этом Общество гарантирует своим контрагентам своевременность оплаты.

Благодаря сбалансированной сбытовой политике, эффективному управлению производственными издержками, активным действиям в области слияний и поглощений, а также масштабной программе по модернизации производственных мощностей, НЛМК в 2007 году сохранил позиции одной из наиболее рентабельных компаний в мировой черной металлургии и достиг рекордных финансовых показателей.

В целях извлечения прибыли, предприятие осуществляет хозяйственную деятельность, направленную на получение дополнительной прибыли, поэтому на комбинате помимо производства листового и рулонного металла, что является основным видом производства, имеются и не основные производства. Данными видами являются: производство железобетонных и шлаковых изделий, услуги автотранспорта, медицинские услуги и другие. Одним их цехов, выпускающих не основную продукцию комбината является подразделение «Производство автозапчастей, труб и металлоизделий». Данное подразделение содержит в себе три цеха и два вспомогательных участка. Структура ПАТМ по цехам, производственным участкам и видам выпускаемой продукции представлена в приложении 2 (коды отмеченные рядом с цехами пригодятся при рассмотрении учета затрат). О производственной деятельности ПАТМ можно отметить следующее: Цех производства автозапчастей производит крыло штампованное, сварное, грунтованное, панель двери, панель задка для таких моделей машин, как ВАЗ 2101, 2105, 2106. При данном цехе имеется участок производства полиэтиленовой пленки и изделий из них, на котором производят разнотолщинную пленку и упаковочные полиэтиленовые пакеты; Цех труб и металолоизделий выпускает трубу круглую и квадратную различного диаметра, гвозди разной длины, своды, производят нарезку штрипса разной ширины; Цех производства скобяных и оцинкованных изделий изготавливает ведра, емкости разного объема, скобяную петлю, скобы, упаковочные замки, отливы, защитные уголки; участок обеспечения производства оказывает услуги по перевозкам цехам ПАТМ и цехам комбината; инструментальный участок предназначен для ремонта технологической оснастки, изготовления сменного оборудования для цехов ПАТМ. Выпускаемая продукция реализуется разным потребителям: организациям, частным предпринимателям, а также используется цехами комбината. Продукция, выпускаемая ПАТМ ОАО «НЛМК» рентабельна, пользуется спросом российских и зарубежных потребителей. За эффективностью производимой продукции ежемесячно проводится анализ затрат, связанных с выпуском продукции, выявляется динамика объемов производства и реализации продукции.

Общество ведет бухгалтерский учет и предоставляет финансовую отчетность в порядке, установленном действующим законодательством РФ и Уставом Общества. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе несет Президент (Председатель Правления).

Достоверность данных, содержащихся в годовом отчете Общества, годовой бухгалтерской отчетности, должна быть подтверждена Ревизионной комиссией Общества. Годовой отчет подлежит предварительному утверждению Советом директоров Общества не позднее чем за 30 дней до даты проведения годового общего собрания. Общество составляет и представляет годовую бухгалтерскую отчетность в соответствии с порядком, установленным законодательством РФ, учредительными документами и решениями Совета директоров.

Баланс и отчет «О прибылях и убытках» ОАО «НЛМК» представлены:

в приложении с 3 по 4 за 2007 год;

в приложении с 5 по 6 за 2006 год;

в приложении с 7 по 8 за 2005 год.

Согласно аудиторского заключения от 30 марта 2008 года «финансовая (бухгалтерская) отчетность Компании отражает достоверно во всех существенных отношениях финансовое положение Компании на 31 декабря 2007 года и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2007 года включительно в соответствии с требованиями законодательства РФ в части подготовки финансовой (бухгалтерской) отчетности» (приложение 9). В целях детального ознакомления с результатами деятельности организации за 2005–2007 гг. рассчитаны основные экономические показатели в приложении 10.

Выручка за 2007 год в сравнении с 2006 и 2005 годами выросла на 21 081 млн. руб. и на 14 122 млн. руб. соответственно. В динамике данный рост составил к 2006 году 17,68%, к 2005 году – 11,19%. Основным видом продукции ОАО «НЛМК» является продукция металлургического производства. По показаниям выручки данной продукции также наблюдается рост на 21 093 млн. руб. к 2006 году и на 14 005 млн. руб. к 2005 году. Рост выручки повлек за собой и рост себестоимости проданной продукции на 9,42% к 2006 году и на 23,65% к 2005 году. Нераспределенная прибыль в сравнении с 2006 годом выросла на 12 301 млн. руб., в сравнении с 2005 годом данный показатель оказался ниже на 2 073 млн. руб.

Для более глубокого изучения финансового состояния предприятия были рассчитаны коэффициенты абсолютной и текущей ликвидности, коэффициент критической оценки (таблица 2).

Таблица 2. Коэффициенты ликвидности по ОАО «НЛМК» за 2007 год

| Коэффициенты | Формула расчета | Значение показателя | Рекомендуемое значение | |

| на начало 2007 года | на конец 2007 года | |||

| Коэффициент абсолютной ликвидности (K1) | К1=А1 / (П1 + П2) | 5,61 | 0,10 | ≥ 0,2 |

| Коэффициент критической оценки (K2) | К2=(А1 + А2) / (П1 + П2) | 7,64 | 1,99 | ≥ 1 |

| Коэффициент текущей ликвидности (покрытия) (К3) | К3 = (А1 + А2 + А3) / (П1 + П2) | 9,91 | 3,77 | ≥ 2 |

Основные показатели необходимые для расчета коэффициентов и определения ликвидности представлены в приложении 11, на основании которых была сформирована модель ликвидности баланса за 2007 год. Модель ликвидности баланса имела следующий вид:

на начало 2007 года:

43 802,10 > 7 811,60 А1 > П1;

15 894,40 > 0 А2 > П2;

17 690,20 > 1 191,60 А3 > П3;

61 364,30 < 129 747,80 А4 < П4;

на конец 2007 года:

1 190,60 < 8 186,60 А1 < П1

23 281,80 > 4 082,00 А2 > П2

21 801,20 > 1 661,90 А3 > П3

126 936,50 < 159 279,60 А4 < П4.

Анализ ликвидности баланса за 2007 год показывает, что срочные обязательства на начало 2007 года покрываются наиболее ликвидными средствами, на конец 2007 года на покрытие срочных обязательств наиболее ликвидными средствами недостает 6 996 млн. рублей. Краткосрочные пассивы на начало и конец года перекрываются быстрореализуемыми активами на 15 894,4 млн. рублей и 19 199,8 млн. рублей. Долгосрочные пассивы перекрывают медленнореализуемые активы соответственно на 16 498,6 млн. рублей и 20 139,3 млн. рублей.

Коэффициент абсолютной ликвидности свидетельствует о том, что в ближайшее время предприятие может погасить практически полностью краткосрочную задолженность. Предприятие располагает денежными средствами для погашения краткосрочных долгов, о чем свидетельствует рост коэффициента ликвидности. Коэффициент покрытия характеризует, что сумма краткосрочных обязательств покрывается мобильными средствами, предприятие имеет возможность быстро рассчитаться по краткосрочным долгам.

Бухгалтерский учет в Обществе ведется бухгалтерской службой предприятия. Данная служба является структурным подразделением ОАО «НЛМК», а именно Дирекцией по учету и возглавляется Главным бухгалтером. Состав, подчиненность, задачи и функции Дирекции по учету определяются Положением «О Дирекции по учету» и должностными инструкциями, разработанными на работников службы. Ответственным за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности является Главный бухгалтер Общества. В состав Дирекции по учету входят: управление консолидированной финансовой отчетности; управление производственного учета; управление финансового учета и отчетности; отдел налоговой отчетности.

Ведение бухгалтерского учета обеспечивается автоматизированной системой «Бухгалтерский учет и финансы» посредством сбора информации о хозяйственных операциях, обработки этой информации, выполнения необходимых расчетов, хранения данных и формирования различных форм отчетности, а также другими системами, используемыми в структурных подразделениях.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев