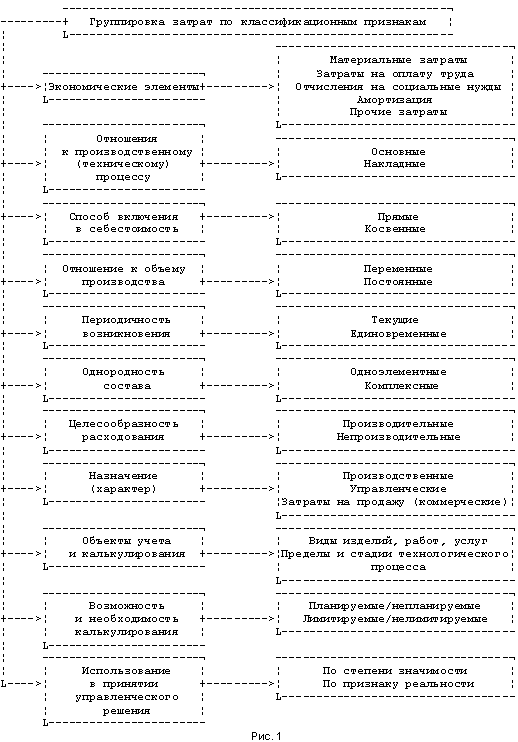

Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Пути совершенствования учета затрат и методов калькулирования

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

3.3 Пути совершенствования учета затрат и методов калькулирования

В рыночных условиях стабильность положения хозяйствующего субъекта в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономного использования всех видов ресурсов в целях снижения затрат.

При этом экономический анализ позволяет разработать конкретную стратегию и тактику по развитию организации, выявлению имеющихся резервов повышения производства продукции (работ, услуг) и увеличению прибыли. Умение применять адекватные способы и методики менеджмента в меняющихся условиях работы в конечном счете определяет будущее компании. А главным критерием степени их адекватности является, как известно, положение компании на рынке.

Металлургические предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного снижения себестоимости продукции в рублях и процентах к себестоимости. Систематическое снижение затрат на производство единицы продукции является предметом заботы всего коллектива металлургического предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива.

Снижение себестоимости – одна из первоочередных и актуальных задач организации, поскольку от уровня себестоимости продукции зависит получаемой прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширения производства, уровень цен на выпускаемую продукцию.

В условиях свободной конкуренции на цену продукции воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки, неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства. В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве трудовых и материальных. Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

В принятии управленческих решений значительный упор нужно делать на снижение себестоимости продукции, выпускаемой предприятием. Причем определение путей сокращения издержек и повышения эффективности должно происходить на всех стадиях производственного процесса – от закупки материалов и их переработки до контроля на стадии выпуска готовой продукции и доставки ее потребителю. Изменения могут относиться к производству, обработке, упаковке. При разработке управленческих решений предприятию можно рекомендовать следующие основные концепции снижения себестоимости продуктов, базирующихся на разных подходах.

Первая концепция состоит в снижении основных (прямых) издержек.

Процедуры разработки мероприятий по снижению основных (прямых) издержек должны включать:

прямые отклонения затрат по материалам и живому труду. Систематизация информации и анализ отклонений при закупке материалов относительно объемов и рыночной ситуации, методов и стоимости собственного производства; решения вопроса закупать или производить; регулирование стоимости рабочей силы; решение вопроса эффективности труда. Издержки могут быть сокращены благодаря улучшению хранения, переработки сырья, минимизация потерь при транспортировке, складировании и отходов при производстве;

анализ нормативов затрат живого труда. Систематизация нормативно-справочной информации производится с позиций полноты охвата производственных затрат труда; установленных и оптимальных методов производства и обработки; условий производства как имеющихся, так и стандартных; частичного или полного использования принципа «движение-время-измерение»;

анализ стоимости продукта. Каждый вырабатываемый или планируемый к выпуску продукт рассматривается с точки зрения его общей стоимости и конкурентности. Стоимость служит оценочным показателем конструкции отдельного продукта в сопоставлении с его внешним видом и спросом на него. Оценка стоимости может быть использована при выборе альтернативных вариантов по производству новых продуктов, реконструированию старых. Стоимостной анализ позволяет проанализировать выводы, прежде чем они сделаны, сравнить результаты альтернативных вариантов, ориентируясь на максимальную прибыль.

Большинство предложений по новым продуктам должно включать определенную долю стандартных организационных мероприятий, поэтому должен осуществляться стоимостной анализ, при котором стоит рассмотреть стоимость новых составляющих. Цель такого анализа – выявление факторов, влияющих на политику предприятия относительно отдельных продуктов: выбор альтернативных моделей, маркетинговые исследования, реклама, специальная упаковка. Стоимостная оценка может поощрять производство или сигнализировать о его сокращении либо полном прекращении.

Вторая концепция – снижение косвенных издержек. Условия их снижения следующие: труд вспомогательных рабочих, работа по обслуживанию и ремонту оборудования, вторичное сырье, поставки должны быть оценены как живой труд; использование методов гибкого планирования, когда изменяются цели или пересматривается основа расчета накладных расходов; применение стимулирующих контрольных планов сокращения накладных расходов, разработанных для всех производственных и непроизводственных отделов; регулирование материально-технического обслуживания на основе пересмотра нормативов времени вследствие повышения квалификации, приобретения трудовых навыков и т.п.; расчет регулирующих коэффициентов, позволяющих наладить процедуры контроля за издержками.

Процедуры разработки мероприятий по снижению косвенных (накладных) расходов включают:

косвенные или вторичные отклонения затрат. Систематизация информации о производственном плане, об использовании производственных мощностей, о стандартах живого труда и анализ отклонений при благоприятных и неблагополучных ситуациях по использованию производственных мощностей; утилизация оборудования; введение новой базы расчета нормативов накладных расходов;

гибкое планирование и анализ нормативов для отделов и служб обслуживания. Анализируют жесткие и измененные цели, поставленные перед каждым производственным и непроизводственным отделом предприятия; определяют уровень регулируемых и нерегулируемых расходов; степень, полноту и соответствие распределяемых накладных расходов объему работ, выполняемых отделами и службами предприятия;

анализ нормативов материально-технического обслуживания при принятии решения проводят в нескольких аспектах, исходя из основной задачи – увеличить объем производства, обеспечить максимальную производительность и качество.

Разрабатывая перспективные планы развития производства по такой схеме предприятие может снизить свои издержки и повысить прибыльность своей деятельности.

Величина себестоимости выпускаемой продукции планируется в организациях по калькуляционным статьям затрат. При анализе себестоимости выпускаемой продукции проверяется выполнение плана по затратам в целом, выявляются причины полученной экономии или допущенного перерасхода по каждой статье произведенных расходов в целях установления резервов дальнейшего снижения себестоимости продукции. Такими резервами могут быть: снижение норм расхода сырья и материалов; экономия, образующаяся от замены одних видов сырья, материалов, топлива другими, более прогрессивными; сокращение потерь от брака и отходов производства; более полное использование в производстве вторичных ресурсов и попутных продуктов; повышение производительности труда и экономное расходование заработной платы; улучшение качества продукции.

Даже если выпуск не увеличился затраты могут расти в абсолютном и относительном выражении. Серьезным фактором роста абсолютных величин и удельных затрат является увеличение закупочных цен на сырье, материалы, услуги. Реализация продукции позволяет выяснить эффективность производства выпускаемой номенклатуры. На основе детального анализа расходов приходящихся на единицу продукции выводятся резервы сокращения. К резервам сокращения затрат следует отнести:

проведение организационно-технических мероприятий по внедрению новой, более прогрессивной техники, технологий производства, улучшению организации труда, направленное на экономию заработной платы, снижению металлоемкости, энергоемкости;

выявление резервов снижения расходов на содержание основных средств за счет их реализации, передачи в долгосрочную аренду, консервации и списания ненужных, неиспользованных объектов основных средств и резервов экономии накладных расходов;

выявления сокращения расходов аппарата управления: экономного использования средств на командировочные расходы, почтово-телеграфные, канцелярские расходы;

производить своевременно пересмотр структуры изготовляемой продукции, предусматривая при этом за счет каких мероприятий можно осуществить рост выручки и каковы дополнительные затраты на ее производство;

ежемесячно проводить анализ издержек с целью оперативного управления затратами, производить сопоставление затрат с результатами производства и не допускать перерасхода на производство продукции;

строго регламентировать функции каждого руководителя.

Устранение недостатков и применение соответствующих направлений в совершенствовании позволит на предприятии уменьшить не только трудоемкость учетно-аналитических центров, но и значительно повысить ответственность руководителей за сокращение затрат, увеличение получаемой прибыли.

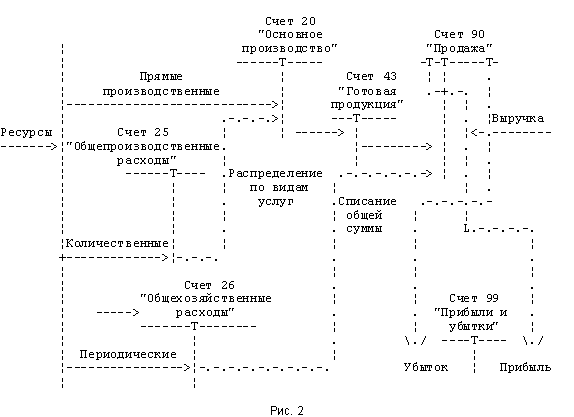

Затраты можно снижать не только путем закупки долее дешевого сырья, но управленцы предприятия также должны рассматривать варианты распределения накладных расходов. Так общехозяйственные на комбинате учитываются на счете 26 «Общехозяйственные расходы» и включают в себя все расходы связанные с содержанием аппарата управления (заработная плата, амортизационные отчисления, содержания заводоуправления). Согласно учетной политики ОАО «НЛМК» эти расходы признаются в себестоимости проданных продукций, товаров, работ, услуг полностью в каждом отчетном периоде в качестве расходов по обычным видам деятельности. Данной записи соответствует, следующая корреспонденция счетов дебет 90 «Продажи» кредит 26 «Общехозяйственные расходы». Базой распределения общехозяйственных затрат является себестоимость выпущенной продукции.

Поскольку комбинат реализует много готовой продукции, то эти расходы получаются незначительными, так в феврале 2007 года было продано 2 000 штук ведра емкостью 9 литров и общехозяйственные расходы составили 1899,06 рублей. Данное распределение общехозяйственных расходов является эффективным, если была большая отгрузка. При ситуации большого объема выпуска, и малой реализации данное распределение может вывести продукцию в нерентабельную, а может быть и убыточную. Например: цену реализации установили в размере 45 рублей. В рассмотренном примере стоимость сложившихся затрат составила:

1 899,06 + 66 815,32 (приложение 16) + 4 804,69 (было на остатке по готовой продукции в количестве 130 штук) = 73 519,07 рублей

Себестоимость продаж составила: 73 519,07, а поскольку продажа была в количестве 2 000 штук, то продукция принесла нам доход в размере 8,24 рубля.

Если бы продано было 100 ведер, то себестоимость продаж составила бы:

(66 815,32 + 4 804,69 (было на остатке по готовой продукции в количестве 130 штук))/ (1870+130) * 100 = 3 581,00 рублей

3 581,00 + 1 899,06 = 5 480,06

5 480,06 / 100 = 54,80, следовательно, в феврале месяце продукция принесла бы убыток в размере 9,8 рублей (45 – 54,8)

И так, в зависимости от того какая была выбрана база распределения общехозяйственных расходов зависит, какой доход в конечном получит организация.

Для снижения затрат по структурному подразделению необходимо более тщательнее изучить рынок продаж и сменить некоторые виды продукции на более совершенные, например производство петли дверной оксидированной заменить на более красивую, функциональную фурнитуру для дверей и окон, производство панелей и крыла на ВАЗ 2101 сменить на производство таких же запчастей но для других марок машин.

Заключение

Рынок кардинально изменяет подходы к построению системы управления себестоимостью. Только достоверная и оперативная информация о всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, провести оперативный анализ безубыточности предприятия, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод.

Финансовый результат деятельности предприятия в свою очередь во многом зависит от правильно выбранной стратегии управления себестоимостью. Модели, основанные на изучении взаимоотношения затрат, объема производства и прибыли, дают возможность руководителям предприятия планировать и прогнозировать деятельность фирмы. Прибыль промышленного предприятия во многом зависит не только от качества технологических процессов, конструктивного совершенства выпускаемой продукции, эффективности управления производством и квалификации кадров, но и от уровня необходимых затрат. А потому проблема учета затрат и калькулирования себестоимости продукции по-прежнему находится в центре внимания представителей многих национальных школ бухгалтерского учета.

Дипломная работа на тему «Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг» написана на материалах ОАО «НЛМК» и его структурного подразделения ПАТМ.

На примере предприятия исследован порядок бухгалтерского учета и экономического анализа затрат на производимую продукцию. В процессе исследований было установлено, что учет ведется согласно учетной политики в целях бухгалтерского и налогового учета, принятой на предприятии.

В первой главе раската сущность затрат и себестоимости продукции, приведена классификация затрат и методы калькулирования себестоимости, изложены теоретические основы построения бухгалтерского учета и экономического анализа затрат производства.

Вторая глава – дает краткую организационно-экономическую характеристику ОАО «НЛМК», порядок ведения бухгалтерского учета, методику проведения калькулирования отдельных видов продукции. Раскрывается сущность постановки учета затрат на исследуемом предприятии.

В третьей главе отражены результаты экономического анализа статей затрат на продукцию, рекомендованы предложения по совершенствованию бухгалтерского учета и снижению затрат.

По результатам работы за 2007 год можно отметить, что ОАО «НЛМК» работает стабильно, производит экономически выгодную продукцию, пользующуюся спросом.

Исчисление себестоимости конечного продукта – это плод работы всей системы бухгалтерского учета, следствие выполнения нескольких взаимосвязанных этапов обработки информации о потребленных средствах производства и трудовых ресурсах. Себестоимость единицы продукции (работ, услуг) – главный объект управления и одновременно один из главных объектов бухгалтерского учета.

Эффективность систем учета, в том числе учета затрат, полностью зависит от уровня качества организации и методологического обеспечения, рациональности и экономичности их построения и является основной задачей организаций любой отрасли рыночной экономики. Хотелось бы отметить, что не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие искажает фактическую себестоимость продукции, снижает точность калькулирования. Поэтому сейчас центр тяжести в калькуляционной работе следует постепенно переносить с трудоемких расчетов по распределению косвенных расходов и исчислению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля за их соблюдением в процессе производства.

Список использованных источников

1. Гражданский кодекс РФ // Информационно-справочная система Консультант плюс: Версия Проф.

2. Налоговый кодекс РФ // Информационно-справочная система Консультант плюс: Версия Проф.

3. О бухгалтерском учете: Федеральный закон РФ от 21.11.96 г. №129-ФЗ // Информационно-справочная система Консультант плюс: Версия Проф.

4. Об акционерных обществах: Федеральный закон РФ от 26.12.95 г. №208-ФЗ // Информационно-справочная система Консультант плюс: Версия Проф.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Приказ Минфина РФ от 24.03.00 г. №31н. // Информационно-справочная система Консультант плюс: Версия Проф.

6. Учетная политика организации: Положение по бухгалтерскому учету ПБУ 1/98: Приказ Минфина РФ от 9.12.98 г. №60н // Информационно-справочная система Консультант плюс: Версия Проф.

7. Бухгалтерская отчетность организации: Положение по бухгалтерскому учету ПБУ 4/99: Приказ Минфин РФ от 6 июля 1999 г. №43н // Информационно-справочная система Консультант плюс: Версия Проф.

8. Учет материально-производственных запасов: Положение по бухгалтерскому учету ПБУ 5/01: Приказ Минфина РФ от 9.06.01 г. №44н // Информационно-справочная система Консультант плюс: Версия Проф.

9. Учет основных средств: Положение по бухгалтерскому учету ПБУ 6/01: Приказ Минфин РФ от 30 марта 2001 г. №26н // Информационно-справочная система Консультант плюс: Версия Проф.

10. Доходы организации: Положение по бухгалтерскому учету ПБУ 9/99: Приказ Минфина РФ от 06.05.99 г. №32н // Информационно-справочная система Консультант плюс: Версия Проф.

11. Расходы организации: Положение по бухгалтерскому учету ПБУ 10/99: Приказ Минфина РФ от 06.05.99 г. №33н // Информационно-справочная система Консультант плюс: Версия Проф.

12. Учет расчетов по налогу на прибыль: Положение по бухгалтерскому учету ПБУ 18/02: Приказ Минфин РФ от 19 ноября 2002 г. №114н №26н // Информационно-справочная система Консультант плюс: Версия Проф.

13. Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению: Приказ Минфина РФ от 31.10.00 г. №94н // Информационно-справочная система Консультант плюс: Версия Проф.

14. Методические рекомендации по планированию и учету затрат на производство и реализацию продукции (работ, услуг) предприятий металлургического комплекса, М.-2004 г. // типография ЛОТ ОАО «НЛМК».

15. Методические указания по бухгалтерскому учету основных средств: Приказ Минфина РФ от 13 октября 2003 г. №91н // Информационно-справочная система Консультант плюс: Версия Проф.

16. Методические указания по бухгалтерскому учету материально-производственных запасов: Приказ Минфина РФ от 28 декабря 2001 г. №119н // Информационно-справочная система Консультант плюс: Версия Проф.

17. Абрютина, М.С., Грачев, А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. – М.: Дело и сервис, 2004. – 630 с.

18. Андросов, А.М., Викулова, Е.В. Бухгалтерский учет: Учебное пособие / А.М. Андросов, Е.В Викулова. – М.: АНДРОСОВ, 2003. – 1019 с.

19. Бабаев, А.Ю. Бухгалтерский учет: Учебник / А.Ю Бабаев. – М.: ВЗФЭИ, 2003. – 525 с.

20. Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для студентов вузов, обучающихся по экономическим специальностям / М.А. Вахрушина. – 4-е изд., – М.: Омега-Л, 2005. – 576 с.

21. Вещунова, Н.Л. Бухгалтерский учет: Учебник / Н.Л. Вещунова. – М.: ТК Велби, Издательство Проспект, 2004. – 672 с.;

22. Грачев, А.В. Финансовая устойчивость предприятия: анализ, оценка и управление в рыночной экономике: Научное издание / А.В. Грачев. – М.: Издательство «Дело и Сервис», 2006. – 544 с.

23. Гущина, И.Э., Балакирева, Н.М. Управленческий учет: основы теории и практики: Учебное пособие / И.Э. Гущина, Н.М Балакирева. – М.: КНОРУС, 2004. – 432 с.

24. Гукаев, В.Б. Производство: налоги и учет / В.Б. Гукаев. – М.: Бератор-Пресс, 2003. – 224 с.

25. Донцова, Л.В. Никифорова, Н.А. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. – М.: Издательство «Дело и Сервис», 2003. – 301 с.

26. Иванова, Н.В., Адам, В.И. Бухгалтерский учет в промышленности: Учебник / Н.В. Иванова, В.И. Адам. – М.: Академия, 2004. – 270 с.

27. Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник для вузов / В.Б. Ивашкевич. – М.: Экономистъ, 2006. – 618 с.

28. Карпова, Т.П. Управленческий учет: Учебник для вузов / Т.П. Карпова. – М.: ЮНИТИ, 2003. – 350 с.

29. Карпова, Т.П. Учет и оценка незавершенного производства / Т.П. Карпова. – М.: Изд-во «Бухгалтерский учет», 2004. – 176 с.

30. Ковалев, В.В. Волкова, О.Н. Анализ хозяйственной деятельности предприятия: Учебник / В.В. Ковалев, О.Н. Волкова – М.: Издательство Проспект, 2005. – 424 с.

31. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 640 с.

32. Котляров, С.А. Управление затратами / С.А. Котляров. – СПб.: Питер, 2004. -160 с.

33. Крятова, Л.А., Эргашев, Х.Х. Бухгалтерский учет: основы теории: Учебное пособие/ Л.А. Крятова, Х.Х. Эргашев. – 2-е изд., перераб. и доп. – М.: Информационно – внедренческий центр «Маркетинг», 2003. – 324 с.

34. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – 5-е изд. – Минск: ООО «Новое знание», 2004. – 560 с.

35. Магурова, И.И., Войголовский, И.В., Калинина, А.Ф. Экономический анализ: основы теории, комплексный анализ хозяйственной деятельности организации: Учебник / И.И. Магурова, И.В. Войголовский, А.Ф. Калинина. – М.: Высшее образование, 2005. – 469 с.

36. Маркарьян, Э.А., Маркарьян, С.Э., Герасименко, Г.П. Управленческий анализ в отраслях: Учеб. пособие / Э.А. Маркарьян, С.Э. Маркарьян, Г.П. Герасименко. – 2-е изд., исправл. и доп. / Под ред. проф. Э.А. Маркарьяна – М.: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2007. – 320 с.

37. Мизиковский, Е.А. Лабораторный практикум по бухгалтерскому учету и отчетности: Учебное пособие / Е.А. Мизиковский. – М.: Юристъ, 2005. – 745 с.

38. Новодворский, В.Д. Бухгалтерская отчетность организации / В.Д. Новодворский. – М.: издательство «Бухгалтерский учет», 2004. – 360 с.

39. Попова, Л.В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебно-методическое пособие/А.В. Попова – М.: Издательство «Дело и Сервис», 2006. – 448 с.

40. Положение «О Дирекции по учету ОАО «НЛМК», 2007 г.

41. Пономарева, Л.В. Бухгалтерская отчетность организации / Л.В. Пономарева. – М.: Бухгалтерский учет, 2005. – 347 с.

42. Прыкин, Б.В. Экономический анализ предприятия: Учебник для ВУЗов / Б.В Прыкин. – М.:ЮНИТИ-ДАНА, 2004. – 541 с.;

43. Приказ «Об учетной политике в целях бухгалтерского учета ОАО «НЛМК», 2007 г.

44. Устав ОАО «НЛМК», 2006 г.

45. Шишкова, Т.В., Николаева, О.Е. Управленческий учет / Т.В. Шишкова, О.Е. Николаева – 4-е изд. – М.: УРСС, 2004. – 320 с.

46. Шеремет, А.Д. под ред. Управленческий учет: Учеб. пособие / А.Д. Шеремет, под ред. – М.: ФБК – Пресс, 2003. – 512 с.

47. Щиборщ, К.В. Анализ хозяйственной деятельности предприятий России / К.В. Щиборщ. – М.: Издательство «Дело и Сервис», 2003. – 320 с.

48. Фомина, Л.Ф. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Л.Ф. Фомина. Т.Г. Вакуленко. – СПб.: «Издательский дом Герда», 2004. – 356 с.

49. Хахонова, Н.Н. Основы бухгалтерского учета и аудита: Серия «Учебники Феникса» / Н.Н. Хахонова – Ростов н/Д, 2003 – 480 с.

50. «Методы учета затрат и калькулирования себестоимости продукции». Вагапова А.Н. // Финансовая газета. Региональный выпуск. – Декабрь 2004. – №51. // СПС Консультант плюс.

51. «Промышленность: бухгалтерский учет и налогообложение», 2008, №1 К.О. Борисова Эксперт журнала «Промышленность: бухгалтерский учет и налогообложение» // СПС Консультант плюс.

52. «Формирование себестоимости в системах учета затрат». Н.П. Платонова: «Финансовая газета», 2005, №41 // СПС Консультант плюс.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев