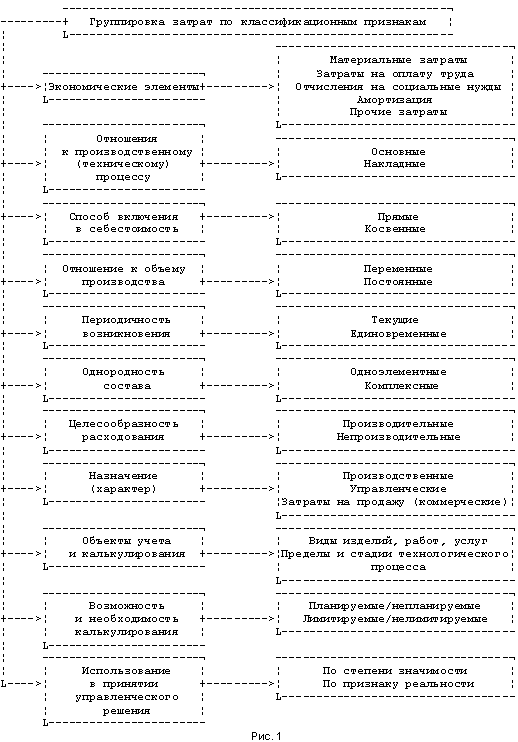

Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Организация учета затрат на производство по статьям калькуляции

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

2.3 Организация учета затрат на производство по статьям калькуляции

Перечень статей затрат (калькуляции), их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции, с учетом характера и структуры производства. Классификация расходов важна для правильной организации их учета и анализа. Учет по калькуляционным статьям позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции.

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

Согласно утвержденной учетной политики ОАО «НЛМК» для бухгалтерского учета расходов установлен следующий перечень статей затрат:

сырье и основные материалы;

покупные изделия, полуфабрикаты;

отходы;

брак;

добавочные материалы;

вспомогательные материалы;

вспомогательные материалы на технологию;

топливо технологическое;

энергетические затраты;

расходы на оплату труда;

ремонт основных средств;

содержание основных средств;

амортизация основных средств;

внутризаводское перемещение грузов;

прочие расходы по цеху;

огнеупоры;

прочие производственные расходы;

расходы на подготовку и освоение производства;

потери от брака;

попутная продукция;

незавершенное производство.

Статьи «Сырье и основные материалы», «покупные изделия, полуфабрикаты» отражают стоимость материалов и полуфабрикатов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (подкат, металл листовой, ферриты, легирующие добавки и тому подобное).

В соответствии с учетной политикой ОАО «НЛМК»: единицей бухгалтерского учета материалов является номенклатурный номер. Оценка материалов, приобретаемых за плату, производится по стоимости, указанной в счете поставщика (фактурной стоимости), с добавлением (включением) в стоимость материалов суммы фактических затрат, связанных с приобретением материалов, образующихся в период формирования их стоимости до момента оприходования на конкретный номенклатурный номер. Для формирования стоимости ТМЦ, приобретенных по импортным поставкам, все фактические затраты предварительно собираются на счете 1500 «Заготовление и приобретение материальных ценностей». Часть фактических затрат на приобретение материалов, образовавшаяся после формирования стоимости материалов на конкретном номенклатурном номере, учитывается на счете 1600 «Отклонение в стоимости материальных ценностей». Учтенные на счете 1600 «Отклонение в стоимости материальных ценностей» суммы отклонений, удельный вес которых не превышает пяти процентов от фактурной стоимости, ежемесячно в полном объеме списываются в дебет счетов учета, на которых отражен расход материалов, пропорционально стоимости израсходованных покупных материалов. При отпуске материалов в производство и ином выбытии их оценка производится по средней взвешенной стоимости, в расчет которой включаются количество и стоимость материалов на начало отчетного месяца и все поступления за отчетный месяц;

полуфабрикаты собственного производства учитываются по фактической производственной себестоимости по каждому виду. Единицей бухгалтерского учета полуфабрикатов является номенклатурный номер. При отпуске полуфабрикатов в производство их оценка производится по средней взвешенной себестоимости, в расчет которой включаются количество и себестоимость полуфабрикатов на начало месяца и выпуск в отчетном месяце.

По статье «Отходы» учитывается стоимость возвратных (оборотных) отходов. Отходы – остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, полностью или частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и, в силу этого, используемые с повышенными расходами (пониженным выходом продукции) в том же производственном процессе либо в другом производстве или не используемые.

Отходы подразделяются на возвратные (оборотные) и потери. Возвратными отходами являются отходы, получаемые и потребляемые в производстве на данном предприятии или реализуемые на сторону. Стоимость возвратных отходов в калькуляции цеха (передела) изготовителя отражается как уменьшение затрат на сырье и материалы. Потери – часть сырья, (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, утрачиваемая в соответствии с применяемой технологией при производстве, хранении и транспортировке продукции. Безвозвратные отходы учитываются в натуральных измерителях. В отчетных калькуляциях величина потерь определяется как разность между весом заданного сырья, основных материалов, полуфабрикатов и весом продукции, брака, отходов.

В подразделении «Производство автозапчастей, труб и металлоизделий» ОАО «НЛМК»:

к возвратным отходам относятся: обрезь углеродистая от производства, которая образуется при производстве оцинкованной посуды (ведер, леек, емкостей), автозапчастей (крыльев и панелей автомашин), трубной продукции, скобяных изделий (петель, уголков); вторсырье, которое образуется при производстве полиэтиленовых пакетов;

к безвозвратным потерям относятся: пыль при производстве гвоздей и потери полиэтилена при производстве пленки.

По статье «Брак» учитывается стоимость забракованной продукции по цене ее возможного использования. В плановых калькуляциях эта позиция не планируется (не заполняется). Браком считается продукция, которая не соответствует по своему качеству, размерам, форме и другим показателям стандартам или техническим условиям и которая не может быть использована по прямому назначению или принята по другим стандартам или техническим условиям или может быть использована лишь после исправления. В зависимости от характера дефектов брак подразделяется на исправимый и неисправимый (окончательный).

По статьям «Добавочные материалы», «Вспомогательные материалы», «Вспомогательные материалы на технологические цели» учитывается стоимость материалов, используемых для обеспечения технологического процесса и для упаковки продукции. Стоимость материальных ресурсов на исследуемом предприятии формируется аналогично сырью и основным материалам. К вспомогательным материалам в ПАТМ ОАО «НЛМК» относятся, для производства:

оцинкованной посуды – уплотнительная паста, обвязочная проволока, припой, втулки;

скобяных изделий – шурупы, упаковочная бумага, полиэтиленовые пакеты;

трубной продукции – ферриты, сварочная проволока, обвязочная проволока;

заглушек для трубной продукции – красители;

и другие материалы, предусмотренные технологическим процессом и стандартами качества.

Статьи «Топливо на технологические цели» и «Энергия на технологические цели» учитывают стоимость топлива, покупной и вырабатываемой самим предприятием энергии всех видов (электрической, тепловой, сжатого воздуха, холода), расходуемых на производственные нужды. При этом учитываются также затраты на трансформацию и передачу покупной энергии до мест ее потребления.

Топливо и энергия, расходуемые на отопление и другие хозяйственные нужды предприятия, отражаются в статье «Ремонт и содержание основных средств».

В статье «Расходы на оплату труда производственного персонала» отражаются затраты на оплату труда производственного персонала подразделения, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в производственном процессе. По этой статье могут учитываться также расходы на оплату труда работников, обслуживающих производство (цеховой ремонтный персонал), и управленческого персонала цеха. В этом случае они исключаются из комплексных статей расходов («расходы на ремонт и содержание основных средств», «прочие расходы») при этом из комплексных статей должен быть исключен и единый социальный налог, исчисленный с этих сумм.

В состав затрат на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие доплаты и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления (выплаты), а также расходы, связанные с содержанием этих работников, предусмотренные: трудовыми договорами (контрактами).

Отчисления на оплату очередных и дополнительных отпусков, а также вознаграждения за выслугу лет включаются в затраты на производство ежемесячно путем списания расходов будущих периодов. Данные отчисления отражаются бухгалтерской записью: дебет 2000 «Основное производство (внутренний рынок)» кредит 9709 «Расходы будущих периодов (оплата за время отпуска)».

Так же по данной статье отражается налоговый платеж, зачисляемый в Федеральный бюджет (Пенсионный фонд РФ) и государственные внебюджетные фонды – Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации. Ставки платежа и порядок расчета его сумм установлены Налоговым кодексом в процентах на оплату труда работников.

В указанную статью включаются взносы организаций по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации, а также соответствующие отчисления (платежи) по добровольным видам страхования, пенсионного обеспечения от сумм оплаты труда, учтенных в статье «Расходы на оплату труда производственного персонала» (за исключением тех видов оплаты, на которые страховые взносы не начисляются). Соответствующие налоги (отчисления, платежи) от сумм оплаты труда, включенных в состав общепроизводственных, общехозяйственных расходов, расходов вспомогательных производств и иных аналогичных расходов, учитываются также в составе этих расходов.

По статьям «Ремонт основных средств» и «Содержание основных средств» находят отражение суммы ремонтных работ, силами своего ремонтного персонала, и стоимость услуг по ремонту подрядными организациями. В статье также отражаются материалы необходимые для поддержания основных средств в надлежащем состоянии.

По позиции «Амортизация основных средств» отражается сумма амортизационные отчислений, исчисляемая исходя из стоимости используемого в производстве имущества, принадлежности к амортизационным группам и установленных предприятием сроков его полезного использования. В случае использования основных средств по договорам лизинга по этой статье отдельным подпунктом учитываются лизинговые платежи. Амортизируемым имуществом признается имущество, принадлежащее предприятию на правах собственности, либо находящееся на балансе лизингополучателя, и используемое им для извлечения дохода, стоимость которого погашается путем начисления амортизации.

В ПАТМ ОАО «НЛМК» амортизация по основным средствам начисляется автоматически в бухгалтерской системе, бухгалтер ежемесячно контролирует правильное отнесение амортизационных начислений на конкретные центры затрат. Амортизационные отчисления учитывают на счете 0200 «Амортизация основных средств», к которому открыты субсчета:

0201 – «Амортизация основных средств (здания)»;

0202 – «Амортизация основных средств (сооружения)»;

0203 – «Амортизация основных средств (машины и оборудование)»;

0204 – «Амортизация основных средств (транспортные средства)»;

0205 – «Амортизация основных средств (производственный и хозяйственный инвентарь)».

Счет 0200 «Амортизация основных средств» корреспондирует со счетом 2000 «Основное производство». Амортизационные отчисления сначала собираются на переделах (12871, 12872, 12866, 12862, 12881, 12882, 12883 и других). Так амортизационные отчисления по машинам и оборудованию составили в феврале 2008 года 343 801 рубль (приложение 15). В разрезе передельных участков были произведены соответствующие записи на счетах бухгалтерского учета и начислены следующие суммы:

дебет 2000 «Основное производство» кредит 0203 «Амортизация основных средств (машины и оборудование)» в размере 8 020 рублей на затраты управления ПАТМ;

дебет 2000 «Основное производство» кредит 0203 «Амортизация основных средств (машины и оборудование)» на сумму 6087 рублей – общецеховые расходы ЦТиМ;

дебет 2000 «Основное производство» кредит 0203 «Амортизация основных средств (машины и оборудование)» в сумме 6087 рублей – общецеховые расходы ЦТиМ и так по каждой позиции, связанной с распределением амортизационных отчислений.

По остальным видам основных средств были произведены следующие отчисления:

дебет 2000 «Основное производство» кредит 0201 «Амортизация основных средств (здания)» в размере 8 809 рублей на общую сумму амортизации зданий по ПАТМ;

дебет 2000 «Основное производство» кредит 0202 «Амортизация основных средств (сооружения)» в размере 2 183 рублей на общую сумму амортизации сооружений по ПАТМ;

дебет 2000 «Основное производство» кредит 0204 «Амортизация основных средств (транспортные средства)» в размере 10 850 рублей на общую сумму амортизации по транспортным средствам в ПАТМ;

дебет 2000 «Основное производство» кредит 0205 «Амортизация основных средств (производственный и хозяйственный инвентарь)» в размере 367 рублей по производственному и хозяйственному инвентарю в ПАТМ.

Далее с переделов амортизация распределяется на все виды выпущенной продукции по приведенным единицам. Совершается данная процедура автоматически в системе бухгалтерского учета.

Статья «Внутризаводское перемещение грузов» включает стоимость транспортных услуг по перевозке товаров собственным транспортом и персоналом предприятия (плата за перевозки, подачу вагонов, взвешивание грузов); стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стеллажи). Затраты, связанные с доставкой материальных ресурсов (включая погрузочно-разгрузочные работы) внутри комбината транспортом и персоналом предприятия, подлежат включению в расходы по переделу соответствующего подразделения.

По статье «Прочие расходы» отражаются:

затраты некапитального характера на освоение новых производств, цехов и агрегатов (пусковые расходы): проверка готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования;

затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности, изменением дизайна продукции и других эксплуатационных свойств, осуществляемых в ходе производственного процесса;

затраты на обслуживание производственного процесса, а именно затраты по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

затраты по обеспечению нормальных условий труда и техники безопасности: устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализации, прочих видов устройств некапитального характера, обеспечивающих технику безопасности; устройство и содержание дезинфекционных камер, умывальников, душевых, бань и прачечных на производстве (где предоставление этих услуг работающим связано с особенностями производства и предусмотрено коллективным договором); оборудование рабочих мест специальными устройствами (некапитального характера), обеспечение специальной одеждой, специальной обувью, защитными приспособлениями и в случаях, предусмотренных законодательством, специальным питанием; содержание установок по газированию воды, кипятильников, баков, раздевалок, шкафчиков для специальной одежды, сушилок, комнат отдыха; создание других условий, предусмотренных специальными требованиями, а также приобретение справочников и плакатов по охране труда, организация докладов, лекций по технике безопасности.

По статье «Незавершенное производство» отражается стоимость продукции не прошедшей всех технологических процессов производства. В ОАО «НЛМК» оценка незавершенного производства продукции на конец отчетного периода на каждом переделе производится по средней стоимости, сложившейся из стоимости незавершенного производства на начало периода и производственной себестоимости отчетного периода.

На примере калькуляции по ведру емкостью 9 литров обозначим статьи затрат, применяемые в структурном подразделении ОАО «НЛМК» ПАТМ. В феврале 2008 года для выпуска ведра емкостью 9 литров (приложение 16) в количестве 1870 штук имелись затраты, которые были сгруппированы по соответствующим статьям калькуляции:

дебет 2000 «Основное производство» кредит 2101 «Полуфабрикаты» на сумму 26 020 рублей списаны основные материалы и полуфабрикаты – подкат оцинкованный, выпускаемый на самом комбинате и учитываемый на счете 2101 в количестве 1,82 тонны;

дебет 1015 «Металлолом» кредит 2000 «Основное производство» на сумму 2 805 рублей – отражаются возвратные отходы, а именно обрезь углеродистая в количестве 0,85 тонн.

дебет 2000 «Основное производство» Кт 1060 «Вспомогательные материалы» на общую сумму с учетом отклонений 3 168 рублей отражено списание вспомогательных материалов – проволока для дужек, паста уплотнительная,

дебет 2000 «Основное производство» кредит 1060 «Вспомогательные материалы» на сумму 99 рублей – упаковочные материалы (обвязочная проволока);

дебет 2000 «Основное производство» участок калькулирования ведра кредит 2000 «Основное производство» передельный участок изготовления оцинкованной посуды на сумму 174 рубля – энергетические затраты. Данные затраты изначально были собраны на переделе 128 71, затем распределены между видами продукции согласно выпуска с учетом приведенных единиц.

Заработная плата в калькуляции получается с учетом зарплаты управления ПАТМ (128 90).Заработная плата рабочих является прямыми затратами, поскольку рабочий персонал был задействован в выпуске продукции. Отдел труда ПАТМ определяет заработную плату при помощи сдельных расценок на единицу продукции. Распределение заработной платы оформляется справкой формы 128 – 7, утвержденной приказом «Об учетной политики в целях бухгалтерского учета». Согласно данной справки на ведро емкостью 9 литров была отнесена заработная плата в размере 1601 рубль (приложение 17). Затем при распределении участка 128 90 в калькуляцию по ведру емкостью 9 литров по статье оплата труда относится сумма управленческого персонала ПАТМ в размере 1 064 рубля. При начислении затрат по оплате труда была сделана запись:

дебет 2000 «Основное производство» кредит 7001 «Расчеты с персоналом по оплате труда» на сумму 2 665 рублей.

По статье «Незавершенное производство» учитывается изменение остатков незавершенного производства на начало и конец месяца. Остаток НЗП на конец учетного периода включается в состав расходов на производство следующего периода. При окончании учетного периода сумма остатков незавершенного производства на конец учетного периода включается в состав расходов следующего учетного периода. Порядок оценки незавершенного производства на металлургических предприятиях рассматривается применительно к каждому переделу. В калькуляции по ведру данные заготовки отражены с учетом коэффициента готовности. Данной позиции соответствует бухгалтерская запись:

дебет 2000 «Основное производство» кредит 2011 «Незавершенное производство» на сумму 46 833 рубля в количестве 1 310,770 условных единиц.

В общем по структурному подразделению ПАТМ в феврале 2008 года были осуществлены хозяйственные операции, которые нашли свое отражение в соответствующих статьях затрат (приложение 18). Наиболее объемным показателем затрат являются прямые затраты, а именно сырье и основные материалы, полуфабрикаты, упаковочные материалы, заработная плата и отчисления, которые в сумме составляют 82 667 083 рубля. В разрезе статей получились следующие данные: сырье и основные материалы на сумму 25 173 тыс. рублей; полуфабрикаты – 50 937 тыс. рублей; отходы, уменьшили себестоимость продукции в целом по ПАТМ на 15 957 тыс. рублей; сумма амортизационных отчислений составила 488 тыс. рублей, а вот содержание основных средств и затраты на их ремонт составляют соответственно 1 496 тыс. рублей и 1 103 тыс. рублей. Всего по структурному подразделению сумма затрат февраль 2008 года составила 89 609 тыс. рублей.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев