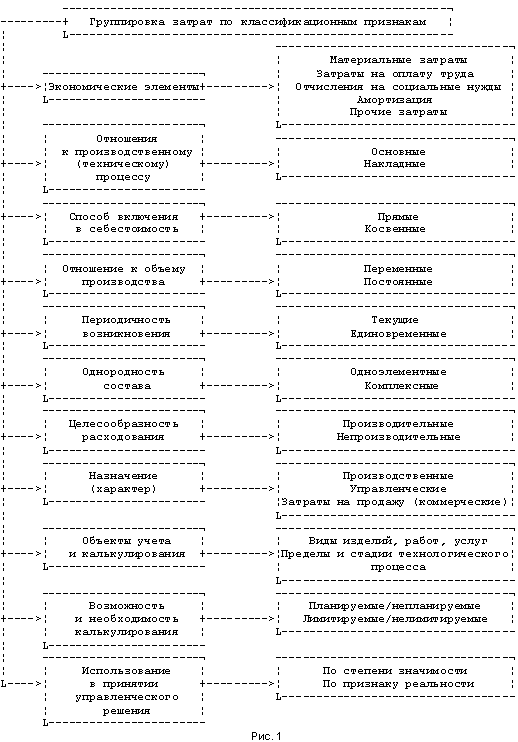

Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Анализ себестоимости продукции по ее видам

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

3.2 Анализ себестоимости продукции по ее видам

Себестоимость продукции является важнейшим синтетическим качественным показателем, так как в нем отражаются все стороны хозяйственной деятельности организации, эффективность использования ресурсов, рациональность организации производства, труда, управления. Именно себестоимость продукции, характеризуя затраты предприятия на производство, является наилучшим мерилом того, насколько рационально используются организацией основные фонды, материальные и трудовые ресурсы.

От уровня себестоимости продукции зависит прибыль. Чем меньше себестоимость производимой продукции, тем выше конкурентоспособность организации, доступнее производимая продукция для покупателей или оказываемые услуги для заказчиков, ощутимее экономической эффект от продажи продукции (оказания услуг, выполнения работ).

При планировании, учете и анализе себестоимости продукции (работ, услуг) рассматривают затраты на производство и на реализацию. Анализ себестоимости продукции имеет немаловажное значение, так как при снижении себестоимости продукции увеличивается прибыль организации.

При анализе себестоимости продукции дается общая оценка выполнения плана по снижению себестоимости продукции, вскрываются причины невыполнения принятых заданий по снижению уровня затрат и выявляются имеющиеся резервы организации по дальнейшему снижению уровня затрат за счет повышения технического уровня производства, улучшения самого производственного процесса и процесса труда, эффективности использования оборудования, роста производительности труда, экономного расходования сырья и материалов, топлива и энергии, ликвидации или сокращения потерь и непроизводительных расходов.

Для проведения анализа себестоимости продукции используются данные бухгалтерской и статистической отчетности, а также сведения о соблюдении норм расхода сырья и материалов, топлива и энергии, о выполнении норм выработки и расценок, имеющиеся в плановом отделе, отделе организации труда и заработной платы, техническом и других отделах организации.

На современном этапе развития рыночных отношений особое значение касается вопроса снижения себестоимости продукции, поскольку каждое предприятия стремится произвести дешевую и качественную продукцию, пользующуюся спросом.

Важная роль в решении этого вопроса принадлежит проведению анализа. Основными задачами для предприятий металлургической промышленности являются: объективная оценка выполнения плана по себестоимости продукции и изменение выполнения плана относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины; исследование причин, вызвавших отклонение показателей от их плановых значений; установление динамики важнейших показателей себестоимости и выполнения плана по ним; определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причин отклонений фактических затрат от плановых и нормативных; обеспечение ответственных за планирование и учет затрат необходимой информацией для оперативного управления формированием себестоимости продукции; содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции; выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Широкое распространение как показатель получила себестоимость продукции по калькуляционным статьям затрат. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение. Для анализа по каждой статье калькуляции определяется абсолютное отклонение. Затем определяют влияние объема и структуры производства на изменение полной себестоимости и выявляют экономию или перерасход по каждой статье.

Для анализа по калькуляционным статьям затрат были взяты данные по всем видам продукции, выпускаемой в ПАТМ ОАО «НЛМК» и в отдельности по трем видам: трубе 57х3, ведру 9 литровому и емкости объемом 9 литров. В таблице 7 отражен сравнительный анализ затрат за 2005 и 2006 годы. Так производственная стоимость, включающая в себя все затраты производства составила в 2006 году 631352 тыс. руб., что повлекло за собой перерасход на 159983 тыс. руб. в сравнении с данными 2005 года.

Таблица 7. Влияние структуры затрат на себестоимость по структурному подразделению ПАТМ за 2005 и 2006 годы

| Наименование статьи | Годы | отклонение | |||||

| 2005 | 2006 | ||||||

| сумма | уд. вес, % | сумма | уд. вес, % | в сумме | уд. вес, % | ||

| сырье и основные материалы | 19800 | 4,21 | 29948 | 4,75 | +10 148 | +0,54 | |

| полуфабрикаты | 338000 | 71,71 | 444158 | 70,36 | +106 158 | -1,35 | |

| отходы (включая угар) | 18500 | 3,93 | 26850 | 4,26 | +8 350 | +0,33 | |

| задано за вычетом отходов | 319500 | 67,79 | 447256 | 70,85 | +127 756 | +3,06 | |

| услуги по обработке заказов рем. цехов | 1230 | 0,27 | 1580 | 0,26 | +350 | -0,01 | |

| вспомогательные материалы | 25450 | 5,40 | 31508 | 5,00 | +6 058 | -0,40 | |

| энергетические затраты | 4394 | 0,94 | 5720 | 0,91 | +1 326 | -0,03 | |

| расходы на оплату труда и ЕСН | 84804 | 18,00 | 104243 | 16,52 | +19 439 | -1,48 | |

| сменное оборудование | 1000 | 0,22 | 1088 | 0,18 | +88 | -0,04 | |

| расходы по ремонту | 9989 | 2,12 | 13578 | 2,16 | +3 589 | +0,04 | |

| содержание основных средств | 7294 | 1,55 | 7965 | 1,27 | +671 | -0,28 | |

| амортизация основных средств | 5657 | 1,21 | 5751 | 0,92 | +94 | -0,29 | |

| внутризаводское перемещение грузов | 6951 | 1,48 | 7699 | 1,22 | +748 | -0,26 | |

| прочие расходы по переделу | 5100 | 1,09 | 4964 | 0,79 | -136 | -0,30 | |

| производственная себестоимость | 471369 | 100 | 631352 | 100 | +159 983 | - | |

| незавершенное производство на начало | 2120 | - | 3454 | - | +1 334 | - | |

| незавершенное производство на конец | 3454 | - | 5904 | - | +2 450 | - | |

| выпуск из производства | 470035 | 628902 | +158 867 | - | |||

Наибольший удельный вес среди статей занимают затраты основного материала и полуфабрикатов за минусом отходов. По данной позиции наблюдается рост на 127 756 тыс. руб. Удельный вес данного показателя составил в 2006 году 70,85%, что на 3,06% выше 2005 года. Второй по объему затрат является статья включающая в себя оплату труда и сумму единого социального налога. Удельный вес данной статье составил в 2006 году 16,52%, что ниже предшествующих показателей на 1,48%, хотя по данной статье наблюдается рост затрат на 19 439 тыс. рублей, от затрат 2005 года, размер которых составил в 2006 году 104243 тыс. рублей. Изменение затрат скорее всего произошло за счет роста объема производства на 158 867 тыс. рублей.

Влияние структуры затрат на себестоимость по структурному подразделению ПАТМ за 2007 и 2006 годы отражено в таблице 8.

Таблица 8. Влияние структуры затрат на себестоимость по структурному подразделению ПАТМ за 2006 и 2007 годы

| Наименование статьи | Годы | отклонение | |||||

| 2006 | 2007 | ||||||

| сумма | уд. вес, % | сумма | уд. вес, % | в сумме | уд. вес, % | ||

| сырье и основные материалы | 29948 | 4,75 | 30415 | 4,63 | +467 | -0,12 | |

| полуфабрикаты | 444158 | 70,36 | 448931 | 68,47 | +4773 | -1,89 | |

| отходы (включая угар) | 26850 | 4,26 | 32827 | 5,01 | +5977 | +0,75 | |

| задано за вычетом отходов | 447256 | 70,85 | 446519 | 68,11 | -737 | -2,74 | |

| услуги по обработке заказов рем. цехов | 1580 | 0,26 | 1653 | 0,26 | +73 | +0,00 | |

| вспомогательные материалы | 31508 | 5,00 | 32900 | 5,02 | +1392 | +0,02 | |

| энергетические затраты | 5720 | 0,91 | 6698 | 1,03 | +978 | +0,12 | |

| расходы на оплату труда и ЕСН | 104243 | 16,52 | 125541 | 19,15 | +21298 | +2,63 | |

| сменное оборудование | 1088 | 0,18 | 1985 | 0,31 | +897 | +0,13 | |

| расходы по ремонту | 13578 | 2,16 | 11498 | 1,76 | -2080 | -0,40 | |

| содержание основных средств | 7965 | 1,27 | 8798 | 1,35 | +833 | +0,08 | |

| амортизация основных средств | 5751 | 0,92 | 5826 | 0,89 | +75 | -0,03 | |

| внутризаводское перемещение грузов | 7699 | 1,22 | 8813 | 1,35 | +1114 | +0,13 | |

| прочие расходы по переделу | 4964 | 0,79 | 5431 | 0,83 | +467 | +0,04 | |

| производственная себестоимость | 631352 | 100 | 655662 | 100 | +24310 | - | |

| незавершенное производство на начало | 3454 | - | 5904 | - | +2450 | - | |

| незавершенное производство на конец | 5904 | - | 7392 | - | +1488 | - | |

| выпуск из производства | 628902 | 654174 | +25272 | - | |||

Производственная себестоимость составила в 2007 году 655662 тыс. руб., что в сравнении с данными 2006 года выше на 24310 тыс. руб. Наибольший удельный

вес среди статей, аналогично как и предыдущего сравнения занимают затраты основного материала и полуфабрикатов за минусом отходов. В 2007 году удельный вес по данной статье составил 68,11%, в стоимостном выражении – 446519 тыс. рублей. По данной позиции наблюдается снижение удельного веса на 2,74% и экономии на 737 тыс. рублей. Второй по объему затрат является статья включающая в себя оплату труда и сумму единого социального налога. Удельный вес данной статье составил в 2007 году 19,15%, что выше предшествующего года на 2,63%. Так же по данной статье наблюдается рост затрат на 21298 тыс. рублей, от затрат 2006 года, размер которых составил в 2007 году 125541 тыс. рублей. Изменение затрат по оплате труда связано с повышением оплаты труда, поскольку как было указано выше количество персонала в ПАТМ уменьшилось с 2006 года на 80 человек.

Рассмотрев структуру затрат по статьям калькулирования, можно отметить, что изменение затрат необходимо изучать по каждому виду, поскольку в разрезе каждого изделия можно найти резервы снижения себестоимости. Для данного изучения было взято три вида продукции, по которым были сделаны следующие выводы:

по трубе 57х3 (приложение 24): по материальным затратам наблюдается экономия на 439 тыс. руб. в сравнении с 2006 годом и экономия на 8 559 тыс. руб. в сравнении с 2005 годом. Производственная себестоимость имеет показатель ниже, чем в 2005 году на 7 232 тыс. руб., но также ниже и выпуск трубы на 471 погонный метр. В сравнении с 2006 годом выпуск также ниже, но на 225 погонных метров, а вот производственная себестоимость выросла на 2 159 тыс. руб.;

по емкости объемом 9 литров (приложение 25): с ростом объемов производства на 64 200 штук в сравнении с 2006 годом и на 68 470 штук с 2005 годом имелся и рост затрат на 2 897 тыс. рублей к 2006 году и на 2 673 тыс. руб. к 2005 году. Наибольший рост наблюдается по таким позициям как сырье и основные материалы, оплата труда и сумма ЕСН. На конец 2007 года по данному виду продукции имеется незавершенное производство в размере 12 тыс. рублей, в предшествующие периоды данного показателя не было;

по ведру 9 литровому (приложение 26): имеется спад производства на 3 390 штук к 2006 году и на 127 900 штук ведер к 2005 году. Данный вид продукции постепенно стала заменять емкость, которая по качественным характеристикам такая же, но обходится дешевле. Хотя выпуск продукции изменился в сторону уменьшения по статье полуфабрикаты (основной материал) имеется перерасход на 96 тыс. рублей к 2006 году, к 2005 году экономия на 1 455 тыс. руб. В связи с уменьшением выпуска все показатели в сравнении с 2005 годом уменьшились, а вот снижение производства в сравнении с 2006 годом повлекло за собой рост почти по всем статьям затрат.

Основной вывод по статьям калькуляции можно сделать следующий: выпускаемая продукции материалоемка, поскольку наибольшей статьей является сырье и основные материалы с полуфабрикатами за минусом отходов. Второй по объему затрат является оплата труда и перечисляемый с нее налог. По этим двум позициям структурному подразделению и необходимо искать резервы снижения, это может быть закупка основных материалов по более низкой стоимости и перевод производства с ручного труда на машинный, то есть с применением современной электроники.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев