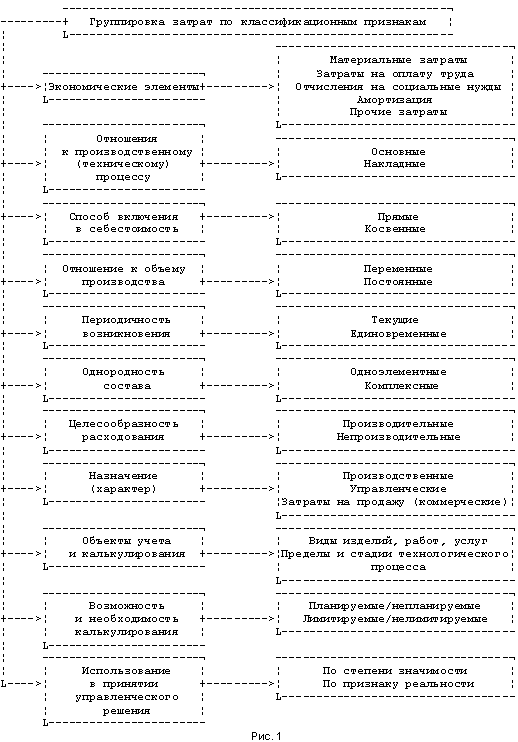

Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

3. Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

3.1 Анализ затрат по производству продукции

Усиление мировой конкуренции и факторы глобализации, усложнение производственного процесса побуждают предприятия брать на вооружение новые подходы к учету и оперативному анализу затрат и результатов своей деятельности.

В рыночных условиях стабильность положения хозяйствующего субъекта в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономного использования всех видов ресурсов в целях снижения затрат.

В условиях рыночной экономики экономисты, менеджеры, бухгалтеры, аудиторы должны владеть новейшими методами экономического анализа, правильно пользоваться экономической информацией при проведении анализа; более эффективно применять инструменты анализа на практике; постигать саму методику анализа финансово-хозяйственной деятельности; правильно давать оценку финансовой устойчивости и платежной способности организации.

При анализе затрат необходимо:

определить отклонение фактических затрат в отчетном году от данных за предыдущий год как в целом, так и по их отдельным элементам;

исчислить темп роста затрат по сравнению с предыдущим годом;

сопоставить темп роста затрат на производство как в целом, так и по их отдельным элементам с темпом роста объема выпуска продукции;

исчислить структуру затрат и выявить изменения в ней;

установить факторы, вызвавшие изменения отдельных затрат.

Анализ изменения основных показателей деятельности ОАО «НЛМК» отражен в таблице 3. Согласно совершенным расчетам было выявлено, что объем реализации продукции в 2007 году вырос в сравнении с 2005 и 2006 годом, в абсолютном отношении на 14 211 млн. рублей и 21 081 млн. рублей соответственно. Темп роста к прошлому году составил +17,68%, к 2005 году – +11,19%. На данное изменение повлияло расширение рынков сбыта и рост цен на основную продукцию комбината.

Таблица 3. Анализ основных показателей деятельности ОАО «НЛМК»

| Наименование | Годы | Отклонение, (+,–) | Динамика, % | ||||

| 2005 | 2006 | 2007 | к 2005 | к 2006 | к 2005 | к 2006 | |

| Выручка от реализации продукции | 126 180 | 119 220 | 140 301 | +14 121 | +21 081 | 111,19 | 117,68 |

| Расходы по обычным видам деятельности | 63 699 | 73 251 | 84 462 | +20 764 | +11 211 | 132,60 | 115,31 |

| Прибыль от продаж | 62 482 | 45 969 | 55 839 | -6 643 | +9 870 | 89,37 | 121,47 |

Рост объема реализации повлек за собой рост расходов по обычным видам деятельности. В 2007 году увеличились в сравнении с 2005 году на 32,6%, что в суммовом выражении увеличило расходы на 20 764 млн. рублей, с 2006 годом – 15,31%. В 2006 году расходы по обычным видам деятельности составили 73 251, что ниже показаний 2007 года на 11 211 млн. рублей. Показатель прибыли от продаж в сравнении с 2006 годом поднялся на 21,47%, что в сумме данный рост составил 9 870 млн. рублей, в сравнении с 2005 годом наблюдаются противоположный результат, а именно снижение показателя прибыли 2007 года на 6 643 млн. рублей.

Показатели эффективности деятельности Общества, рассчитанные за три периода, представлены в таблице 4. Согласно рассчитанных показателей, можно отметить, что рентабельность продаж в 2007 году составила 39,8 рубля. Данный показатель уменьшился в сравнении с 2005 годом на 9,72 рублей, а в сравнении с 2006 годом увеличился на 1,24 рубля. Показатель рентабельности основной деятельности составил в 2007 году 66,11 рубля и изменился в сравнении с 2006 годом на 3,35 рублей в сторону увеличения, и в 2005 году на 31,98 рубля в сторону уменьшения.

Таблица 4. Показатели эффективности деятельности ОАО «НЛМК» за 2005–2007 годы

| Показатели эффективности | Годы | Отклонение (+,–) | |||

| 2005 | 2006 | 2007 | к 2005. | к 2006 | |

| Рентабельность продаж | 49,52 | 38,56 | 39,80 | -9,72 | +1,24 |

| Рентабельность основной деятельности | 98,09 | 62,75 | 66,11 | -31,98 | +3,35 |

| Доля расходов по обычным видам деятельности в выручке, % | 50,48 | 61,44 | 60,20 | +9,72 | -1,24 |

Для анализа затрат на производство, были изучены показатели основных элементов затрат по структурному подразделению «Производство автозапчастей, труб и металлоизделий» и сформированы данные за 2005 и 2006 годы в таблице 5 и за 2006 и 2007 годы в таблице 6.

Таблица 5. Анализ затрат на производство по структурному подразделению ПАТМ ОАО «НЛМК» за 2005–2006 годы

| Элемент затрат | Годы | Отклонение, (+, -) | Темп роста, % | ||||

| 2005 | 2006 | ||||||

| Сумма | Удельный вес, % | Сумма | Удельный вес, % | Сумма | Удельный вес, % | ||

| Материальные затраты | 344 950 | 73,18 | 478 764 | 75,83 | +133 814 | +2,65 | 138,79 |

| Затраты на оплату труда | 62 936 | 13,35 | 81 652 | 12,93 | +18 716 | -0,42 | 129,74 |

| Отчисления на социальные нужды (ЕСН) | 21 869 | 4,64 | 22 591 | 3,58 | +722 | -1,06 | 103,30 |

| Амортизация основных средств | 5 657 | 1,20 | 5 751 | 0,91 | +94 | -0,29 | 101,66 |

| Прочие расходы | 35 958 | 7,63 | 42 594 | 6,75 | +6 636 | -0,88 | 118,45 |

| Итого | 471 370 | 100 | 631 352 | 100 | +159 982 | - | 133,94 |

Сумма затрат на производство по ПАТМ в 2006 году имело показание в размере 631 352 тыс. руб. вместо 471 370 тыс. руб. 2005 года. В абсолютном отношении данный показатель вырос на 159 982 тыс. руб., что в динамике составило 33,94%. По всем остальным показателям наблюдается снижение удельного веса, а в абсолютном отклонении рост, а именно: по затратам на оплату труда на 18 716 тыс. рублей; по отчислениям на социальные нужды на 722 тыс. рублей; по амортизационным отчислениям на 94 тыс. рублей; по прочим расходам на 6 636 тыс. рублей.

Таблица 6. Анализ затрат на производство по структурному подразделению ПАТМ ОАО «НЛМК» за 2006 и 2007 годы.

| Элемент затрат | Годы | Отклонение, (+, -) | Темп роста, % | ||||

| 2006 | 2007 | ||||||

| Сумма | Удельный вес, % | Сумма | Удельный вес, % | Сумма | Удельный вес, % | ||

| Материальные затраты | 478 764 | 75,83 | 479 419 | 73,12 | +655 | -2,71 | 100,14 |

| Затраты на оплату труда | 81 652 | 12,93 | 98 812 | 15,07 | +17 160 | +2,14 | 121,02 |

| Отчисления на социальные нужды (ЕСН) | 22 591 | 3,58 | 26 729 | 4,08 | +4 138 | +0,50 | 118,32 |

| Амортизация основных средств | 5 751 | 0,91 | 5 826 | 0,89 | +75 | -0,02 | 101,30 |

| Прочие расходы | 42 594 | 6,75 | 44 876 | 6,84 | +2 282 | +0,10 | 105,36 |

| Итого | 631 352 | 100 | 655 662 | 100 | +24 310 | - | 103,85 |

Общая сумма затрат на производство по ПАТМ в 2007 году составила 655 662 тыс. рублей вместо 631 352 тыс. рублей 2006 года, то есть на 24 310 тыс. рублей или 3,85%, больше. Затраты по элементам изменялись следующим образом: удельный вес материальных затрат снизился на 2,71%, на данное изменение повлияло то, что большую часть продукции стали изготавливать из более дешевого сырья (обрези от листопрокатных цехов), удельный вес затрат по оплате труда в 2007 году стал выше на 2,14% и составили 98 812 тыс. рублей. По данным бюро отдела труда ПАТМ численность персонала в 2006 году составила 560 человек, в 2007 году – 480 человек, что на 80 человек ниже базисного периода. Следовательно рост затрат по оплате труда был вызван скорее всего за счет роста заработной платы. Рост оплаты труда повлек за собой рост затрат по отчислению на социальные нужды на 18,32%. Прочие расходы выросли 5,36%, что увеличило затраты на 2 282 тыс. рублей.

Одной из причин изменения затрат на производство является увеличение объема производства продукции, так как при прочих равных условиях с увеличением объема производства возрастают затраты на основные материалы, энергию, заработную плату. Кроме того, на сумме затрат на сырье, материалы, топливо и электроэнергию отражаются изменения норм их расхода и цены за единицу, замена одних материалов (топлива) другими. Изменения среднегодовой стоимости основных средств, норм амортизационных отчислений, а также сроков внедрения нового оборудования и выбытия из эксплуатации старого влияют на сумму амортизации основных средств.

Различные темпы роста затрат по отдельным их элементам вызывают изменения в структуре затрат на производство. Сопоставление структуры затрат в анализируемой организации со структурой затрат в других организациях, имеющих тот же характер производства, с данными в среднем по объединению, отрасли позволит выявить влияние масштаба производства, характера выпускаемой продукции и организационно-технического уровня производства на долю отдельных элементов затрат и определить основные направления мобилизации резервов снижения себестоимости продукции. Данный анализ не возможен из-за отсутствия данных.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев