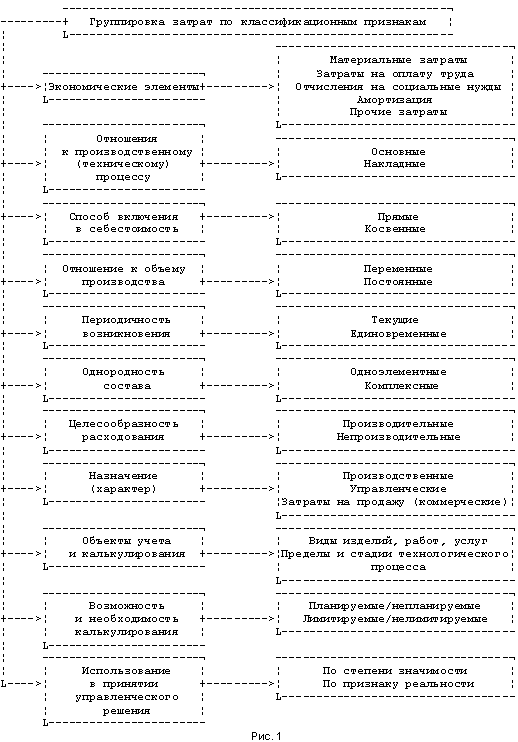

Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Отраслевые особенности производства и их влияние на организацию производственного учета

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

2.2 Отраслевые особенности производства и их влияние на организацию производственного учета

В зависимости от конкретного вида деятельности бухгалтерский учет в организации может иметь некоторые особенности. Предприятие может быть многопрофильным, то есть осуществлять различные виды деятельности. При этом процесс бухгалтерского учета все равно должен быть единственным для всего предприятия в целом, учитывая отраслевые особенности по всем осуществляемым видам деятельности. В условиях рыночной экономики административный аппарат организации должен самостоятельно принимать решения: в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и каким образом их увязывать с центрами ответственности; вести учет фактических либо плановых, полных либо частичных затрат. При этом выбор того или иного подхода в решении вопросов учета затрат на производство и калькулирование себестоимости продукции (работ, услуг) зависит от нужд управления организацией.

Бухгалтерский учет издержек обращения и производства организаций металлургической промышленности должен обеспечивать своевременное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, трудовых и финансовых ресурсов. ОАО «Новолипецкий металлургический комбинат» является многопрофильной организацией. Основными видами деятельности Общества являются:

производство и реализация продукции черной металлургии;

изготовление и реализация продукции машиностроения (оборудования, оснастки, инструмента и запасных частей);

производственное, жилищное и коммунальное строительство, оказание строительных и социально-бытовых услуг;

производство, передача, распределение электрической, тепловой энергии;

изготовление, монтаж, наладка и ремонт энергообъектов, электрического оборудования и энергоустановок потребителей;

международные пассажирские и грузовые перевозки автомобильным транспортом;

утилизация, складирование, перемещение, размещение, захоронение, уничтожение промышленных и иных отходов (материалов, веществ);

осуществление видов деятельности, связанных с работами (услугами) природоохранного назначения;

образовательная деятельность;

и другие виды деятельности.

В связи с разнообразием видов деятельности, с учетом всех особенностей производства, бухгалтерией ОАО «НЛМК» была сформирована соответствующая учетная политика. Учетная политика для целей бухгалтерского учета устанавливает единые методологические основы, порядок организации, форму и способы ведения бухгалтерского учета и составления бухгалтерской отчетности в ОАО «НЛМК». Она не противоречит законодательству и содержит следующие разделы: общие положения, организационно-технические положения, методологические положения. Имеет в своем составе применяемый ОАО «НЛМК» план счетов, который не противоречит Приказу Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению». Согласно учетной политики можно выделить некоторые аспекты учета затрат на изучаемом предприятии.

Общество признает расходами по обычным видам деятельности расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с оказанием услуг (выполнением работ), если производство и продажа продукции (товаров), оказание услуг (выполнение работ) непосредственно вытекают из характера основной деятельности Общества и осуществляются им систематически (постоянно). Все остальные виды расходов признаются прочими.

Все хозяйственные операции, проводимые Обществом, оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ составляется в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции. Общество применяет первичные учетные документы, составленные: по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ; по неунифицированным формам, разработанным Обществом самостоятельно в соответствии с требованиями законодательства по бухгалтерскому учету и утверждает их приказом. Перечень лиц, имеющих право подписи первичных учетных документов в Обществе, утверждается приказом. При заполнении первичных учетных документов по отдельным хозяйственным операциям указываются только количественные показатели. Сумма определяется программным путем и отражается в дневнике хозяйственных операций и в выходных отчетных формах.

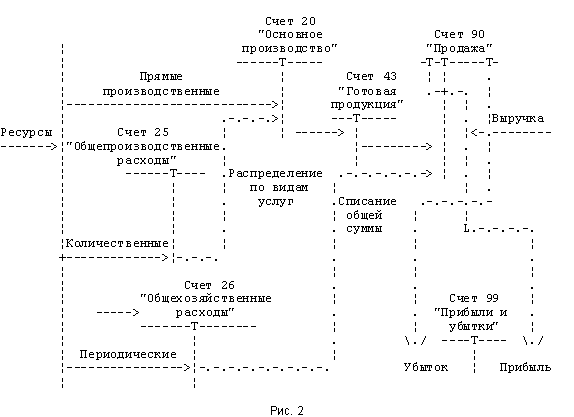

Для учета затрат на производство в ОАО «НЛМК» применяются следующие счета:

2000 «Основное производство»:

2000 «Основное производство (внутренний рынок)», на котором ведется учет расходов основных и вспомогательных производств;

2003 «Основное производство (экспорт)», для учета затрат на производство продукции, помещенной под таможенный режим экспорта;

2004 «Расходы на строительство жилья», для учета затрат на строительство жилых домов;

2006 «Переработка сырья и материалов»;

2007 «Производство по заказам»;

2011 «Незавершенное производство промхарактера»;

2012 «Незавершенное производство непромышленного характера»;

2014 «Незавершенное строительство жилья»;

2015 «Незаконченные капитальные ремонты»;

2016 «Незавершенное производство (восстановление электромашин)»;

2017 «Незавершенное производство по заказам»;

2020 «Основное производство (общепит)»;

2021 «Основное производство (столовая СП «Парус»)»;

2022 «Основное производство (столовая СП «Прометей»)»;

2024 «Основное производство (СП «Сухоборье»)»;

2100 «Полуфабрикаты собственного изготовления»:

2101 «Полуфабрикаты»;

2600 «Общехозяйственные расходы»:

2601 «Общехозяйственные расходы»;

2800 «Брак в производстве».

Аналитический учет по счету 2000 «Основное производство» ведется в ведомостях аналитического учета затрат на производство, открываемых на год для каждого цеха. В этой ведомости приводятся расходы как по цеху в целом, так и по участкам или агрегатам по калькуляционным статьям, при этом статьи подразделяются на подстатьи. Данное деление установлено номенклатурой расходов, учитываемых по статьям. В ведомостях аналитического учета затрат на производство по каждой статье и подстатье, слагающейся из нескольких сумм, выводятся итоги. Распределение затрат по видам продукции в ведомостях учета затрат не делается, так как по видам продукции затраты распределяются в калькуляциях.

Для использования права на возврат налога на добавленную стоимость при отгрузке продукции на экспорт (на Украину, в Белоруссию, в Болгарию) в бухгалтерском учете ОАО «НЛМК» ведется раздельный учет расходов, связанных с производством и реализацией продукции на экспорт и внутренний рынок. Для этого на предприятии предусмотрен субсчет 2003 «Основное производство (экспорт)» к счету 2000 «Основное производство» и субсчет 4402 «Расходы на продажу (экспорт)» к счету 4400 «Расходы на продажу».

Организации, в зависимости от типа продукции, технологии и процесса производства, могут осуществлять учет затрат: простым методом; по переделам, процессам, стадиям, фазам технического процесса переработки технологического сырья и материалов; по видам и группам продукции; по заказам на изготовление продукции и оказание услуг; по местам возникновения затрат и центрам ответственности; комбинированным способом, сочетающим выше перечисленные.

В соответствии с учетной политикой Общества:

на комбинате применяют попередельный и позаказный метод. В структурном подразделении ПАТМ применяется только попередельный метод. Для учета затрат по передельному методу в бухгалтерской системе ОАО «НЛМК» формируется справочник центров затрат (производственных участков) и носителей затрат (видов продукции). Бухгалтерская служба при приеме первичной документации, обязательно сверяет код участков, на которые используются затраты с данными справочника;

общецеховые расходы распределяются пропорционально заработной плате, относимой по прямому назначению, кроме общецеховых расходов Коксохимического производства (КХП), Производства автозапчастей, труб и металлоизделий (ПАТМ), Цеха подготовки ремонтов (ЦПР), Цеха защитных покрытий (ЦЗП), Энергетического производства (ЭП), Цеха переработки металлургических шлаков (ЦПМШ), которые распределяются пропорционально заработной плате и амортизации;

расходы по переделу распределяются между видами продукции пропорционально количеству выработанной продукции, пересчитанному в приведенную массу или другие условные единицы с учетом коэффициентов трудоемкости;

общехозяйственные расходы признаются в полном объеме в себестоимости проданной в отчетном периоде продукции (работ, услуг) в качестве расходов по обычным видам деятельности. Данной записи соответствует, следующая корреспонденция счетов дебет 90 «Продажи» кредит 26 «Общехозяйственные расходы»;

расходы, связанные с продажей продукции (работ, услуг), признаются полностью в себестоимости проданной в отчетном периоде продукции (работ, услуг) в качестве расходов по обычным видам деятельности. Аналитический учет расходов на продажу ведется отдельно по продукции, отгруженной на внутренний рынок, дальнее зарубежье, страны СНГ.

расходы по добровольному имущественному и личному страхованию включаются в себестоимость произведенной продукции (работ, услуг) в том отчетном периоде, в котором в соответствии с условиями договора была произведена оплата.

Относительно ремонтных работ необходимо обозначить, что фактические расходы, связанные с проведением текущих и капитальных ремонтов, признаются затратами текущего периода по мере осуществления ремонтов. Для осуществления ремонтных работ лица ответственные за ремонты, получают необходимые материалы со складов на основании требования-накладной, формы М-11. В данном документе обязательно должно быть указано: для какой цели берутся материалы; номер участка, на который будут относиться эти затраты и номер кладовой.

В конце отчетного месяца ответственные за ремонт представляют в бухгалтерию акт на выполненные работы, формы 000–59, утвержденной учетной политикой ОАО «НЛМК». Бухгалтер обязательно производит сверку первичных документов с актом, при этом проставляя корреспонденцию счетов и в требовании-накладной и в акте. Например, по требованию-накладной №80 (приложение 12) от 15 февраля 2008 года с кладовой 128 940 999 были получены на участок оцинкованной посуды материалы, необходимые для ремонта стана по изготовлению ведер инвентарный №56 923 и по данной операции были отражены следующие записи:

дебет 2000 «Основное производство» кредит 1051 «Запасные части покупные» на сумму 57,50 рублей – взято РТИ со склада для ремонта стана в количестве 0,50 кг;

дебет 2000 «Основное производство» кредит 1051 «Запасные части покупные» на сумму 1 001,6 рублей – взят со склада для ремонта подшипник №3620 в количестве 8 штук;

дебет 2000 «Основное производство» кредит 1060 «Материалы покупные» на сумму 300 рублей – взяты со склада для ремонта оборудования электроды в количестве 2 кг.

На вышеуказанные ценности ответственным за ремонт был также предоставлен акт на израсходованные материалы при ремонте №30, подтверждающий расход данных ценностей, в котором указывается № требования-накладной, наименования и номенклатурные номера израсходованных ценностей (приложение 13).

Косвенные расходы в ПАТМ, это расходы которые можно обозначить как общепроизводственные расходы, учитывают их на переделе – 128 90, по счету 2000. Данные расходы, согласно учетной политики, называют общецеховыми и распределяется они пропорционально заработной плате и амортизации между переделами ПАТМ. Общецеховые затраты распределяются только на производственные участки, и соответственно только на счет 2000 «Основное производство».

Так в феврале 2008 года на данном центре затрат была учтена сумма затрат в размере 1 909 061 рубль, которая затем распределилась по соответствующим переделам (приложение 14). Данному распределению соответствуют следующие бухгалтерские записи:

дебет 2000 «Основное производство» цех труб и металлоизделий (128 91) кредит 2000 «Основное производство» общецеховые расходы (128 90) на сумму 480 447,84 рублей;

дебет 2000 «Основное производство» цех производства скобяных и оцинкованных изделий (128 92) кредит 2000 «Основное производство» общецеховые расходы (128 90) на сумму 500 470,89 рублей;

дебет 2000 «Основное производство» цех производства автозапчастей (128 93) кредит 2000 «Основное производство» общецеховые расходы (128 90) на сумму 299 287,14 рублей;

дебет 2000 «Основное производство» участок обеспечения технологических перевозок (128 06) кредит 2000 «Основное производство» общецеховые расходы (128 90) на сумму 85 159,99 рублей;

и на другие передельные участки.

Одной из особенностей промышленных организаций является работа в сменном режиме, поэтому для контроля фактически используемых материалов для производства является документирование хозяйственной операции и применение инвентарного метода учета материалов. При инвентарном методе по истечении смены, суток, пятидневки или другого периода проводят инвентаризацию остатков неизрасходованного сырья и материалов. Фактический расход сырья и материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода поступления сырья и материалов и вычитанием из полученной суммы остатка сырья и материалов на конец периода. Нормативный расход сырья определяют умножением выработанной продукции на норму расхода. Фактический расход по каждой калькуляционной группе сравнивают с нормативным и устанавливают отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам.

На исследуемом предприятии ежегодно пересматриваются нормы расхода основного и вспомогательного материала. Согласно утвержденных норм:

на корпус лейки в сборе используются следующие материалы, в расчете на 1 000 штук – припой 12,75 кг, олово 7,65 кг, пасты уплотнительной 2,5 кг, проволоки 2 кг;

на ведро емкостью 9 литров необходимы следующие материалы – основного материала (листового оцинкованного металла) при толщине 0,55 мм 1,38 кг на одну единицу изделия, проволоки, для изготовления дужки ведра 75 кг на 1 000 штук, пасты уплотнительной 1,5 кг на 1 000 штук.

Согласно графика документооборота ОАО «НЛМК» материально – ответственные лица представляют в бухгалтерию первичные документы, типовой формы М-11, по расходу материалов, полуфабрикатов. Представленная документация обобщается за месяц и составляется оборотная ведомость в разрезе видов выпускаемой продукции и израсходованного материала. Полученные данные сверяются с отчетами расхода сырья и материалов, предоставляемые начальниками участков в конце отчетного периода. В отчетах указывают нормативный и фактические расходы материалов на каждый вид продукции. К отчетам прилагаются объяснения причин перерасхода или экономии по материалам.

Необходимо отметить, что учет затрат осуществляется в соответствии с двумя основными нормативными документами: Положением о составе затрат и Методическими рекомендациями по планированию и учету затрат на производство и реализацию продукции (работ услуг) предприятий металлургического комплекса. Положение о составе затрат определяет состав расходов, включаемых в издержки производства, а так же порядок учета расходов по элементам затрат. Методические рекомендации определяют единую учетную номенклатуру затрат для организации и порядок формирования финансовых результатов.

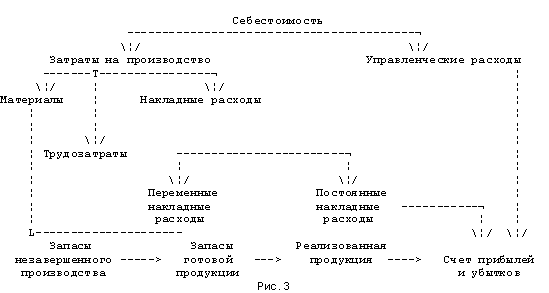

Для планирования и учета издержки, связанные с производством и реализацией продукции (работ, услуг) группируют по статьям калькуляции. Это позволяет формировать производственную и полную себестоимость производимой продукции. В промышленности применяется следующая номенклатура основных калькуляционных статей:

сырье;

материалы;

покупные полуфабрикаты и комплектующие изделия;

топливо и энергия на технологические цели;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

расходы на содержание и эксплуатацию оборудования;

общепроизводственные (общецеховые) расходы;

общехозяйственные (общезаводские, общефабричные) расходы;

прочие расходы;

расходы на сбыт (коммерческие).

Первые десять статей расходов образуют производственную себестоимость. Полная себестоимость складывается из производственной себестоимости и внепроизводственных (в основном, сбытовых) расходов. Калькуляция себестоимости в каждой организации имеет свои особенности и составляется в соответствии со спецификой производства.

Организациям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением по составу затрат. Расходы, включаемые в издержки производства, отражаются на соответствующих статьях установленной номенклатуры в том отчетном периоде, к которому они относятся, независимо от срока их возникновения.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев