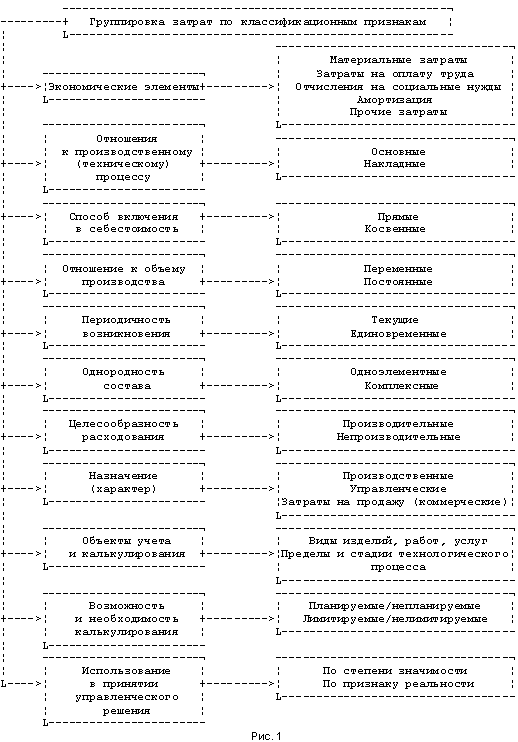

Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Калькулирование себестоимости продукции, работ и услуг

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

2.4 Калькулирование себестоимости продукции, работ и услуг

Калькулирование является заключительным этапом планирования себестоимости продукции (плановая калькуляция) и определения ее фактической себестоимости (отчетная калькуляция). Калькулирование служит базой установления цен, инструментом управления затратами, а также средством планирования и анализа финансовых результатов. Затраты на все виды продукции, выпускаемой организацией, подлежат, как правило, калькулированию, за исключением случая, когда организация выпускает одновременно значительное количество сопряженной продукции разной ценности. По окончании года составляется годовая отчетная калькуляция. Отчетные калькуляции определяют фактическую себестоимость продукции (видов или групп продукции) по статьям затрат. Отчетные калькуляции обязательно составляются ежемесячно. Периодичность составления плановых калькуляций (месяц, квартал) устанавливается организацией, с учетом возможного изменения экономической конъюнктуры и номенклатуры выпускаемой продукции.

Калькулирование включает определение себестоимости всего выпуска отдельных видов (или групп) продукции и в расчете на учетную единицу вида (группы) продукции. Учетная (калькуляционная) единица должна соответствовать единице измерения, принятой в стандартах или технических условиях на соответствующий вид продукции в натуральном выражении.

Для анализа себестоимости продукция структурных подразделений организации следует предусматривать группировку затрат на переменные и условно-постоянные. Это позволяет контролировать показатель себестоимости указанной продукции в зависимости от динамики объемов ее производства (по переменным затратам) и от выполнения плановой сметы (по условно-постоянным затратам). Перечень видов калькулируемой продукции утверждается руководством предприятия и является приложением к приказу о его учетной политике.

При составлении плановых и отчетных калькуляций Методическими рекомендациями предлагается следующая номенклатура статей расходов:

1. Заданное:

Сырье, основные материалы и полуфабрикаты собственного производства;

Покупные полуфабрикаты, комплектующие изделия и услуги производственного характера сторонних предприятий, организаций;

Отходы (включая угар) (–);

Брак (по цене использования) (–);

Итого: задано за вычетом отходов и брака.

2. Расходы по переделу:

вспомогательные материалы;

топливо на технологические цели;

энергия (всех видов) на технологические цели;

расходы на оплату труда производственного персонала подразделения;

единый социальный налог;

общепроизводственные расходы, в том числе:

а) амортизация основных средств;

б) расходы на ремонт и содержание основных средств;

в) расходы по внутризаводскому перемещению грузов.

г) прочие расходы подразделения;

Итого: расходы по переделу

3. Расходы на подготовку и освоение производства

4. Потерн от брака

5. Попутная продукции (–)

Итого себестоимость по подразделению (I + П + Ш + IV + V)

6. Изменение остатков незавершенного производства:

на начало учетного периода (+)

на конец учетного периода (–);

7. Общехозяйственные расходы;

Итого: Производственная себестоимость готовой продукции

в том числе все потери от брака

8. Готовая продукция, отпущенная на собственные производственные цели (–);

9. Изменение остатков готовой продукции:

на начало учетного периода (+)

на конец учетного периода (–);

Итого: производственная себестоимость товарной продукции, отгруженной (реализуемой) в учетном периоде.

10. Расходы на продажу товарной продукции, реализуемой в учетном периоде.

Итого: полная себестоимость товарной продукции, отгруженной (реализуемой) в учетном периоде.

Номенклатура и детализация статей по отдельным видам производств и переделов в зависимости от конкретных условий и задач анализа может отличаться от рекомендуемой.

Учетной политикой предприятия должна быть предусмотрена база распределения косвенных, общепроизводственных и общехозяйственных расходов.

Метод распределения косвенных затрат сводится к выбору показателя, выступающего базой их распределения, и расчету коэффициента, который представляет собой отношение величины косвенных затрат к величине базы распределения. Отдельные статьи косвенных затрат могут иметь различные базы распределения. База распределения одноименных косвенных затрат (в целом или их части) по видам продукции соответственно коэффициент, по которому они относятся на себестоимость конкретных видов продукции, как правило, устанавливается одинаковой для предприятия. В роли указанной базы может выступать показатель прямых затрат либо только их часть (например, оплата труда, относящаяся к прямым затратам, или затраты по переделу), либо другой показатель, предусмотренный учетной политикой предприятия.

При планировании, учете и калькулировании расходов по отдельным видам производства (цехам) база распределения косвенных затрат подразделения может отличаться от выбранной для калькулирования по видам продукции в (целом по предприятию) в зависимости от специфики передела или услуг. Если продукция передела включает также и полуфабрикаты, не имеющие цены реализации в учетном периоде, для целей калькулирования следует рассчитывать их цены, исходя из цен на получаемую из них товарную продукцию следующего передела, скорректированных на плановое значение коэффициента выхода продукции по соответствующему полуфабрикату и затраты на передел. Организация, при необходимости, может избрать и другую базу распределения затрат, в большей степени соответствующую особенностям конкретного производства.

Общехозяйственные расходы в соответствии с принятой Учетной политикой предприятия могут относится только на отгруженную (реализованную) товарную продукцию. В этом случае они не включаются в производственную себестоимость готовой продукции, а в полную производственную себестоимость отгруженной (реализованной) продукции.

Как было указано выше учетной политикой ОАО «НЛМК» предусмотрены свои методы учета и распределения косвенных, цеховых и общехозяйственных расходов, а именно:

для калькулирования себестоимости продукции (работ, услуг) применяются попередельный и позаказный методы;

общецеховые расходы распределяются пропорционально заработной плате, относимой по прямому назначению, кроме общецеховых расходов Коксохимического производства (КХП), Производства автозапчастей, труб и металлоизделий (ПАТМ), Цеха подготовки ремонтов (ЦПР), Цеха защитных покрытий (ЦЗП), Энергетического производства (ЭП), Цеха переработки металлургических шлаков (ЦПМШ), которые распределяются пропорционально заработной плате и амортизации;

расходы по переделу распределяются между видами продукции пропорционально количеству выработанной продукции, пересчитанному в приведенную массу или другие условные единицы с учетом коэффициентов трудоемкости.

Для более глубокого понимания смысла калькулирования была проделана работа по сбору информации и составлению калькуляции по ведру объемом 9 литров. Основным материалом для производства данного изделия является оцинкованный металл, учитываемый на счете 2101 «Полуфабрикаты». Оправдательным документом на расход полуфабрикатов является требование-накладная, формы М-11. По требованию-накладной №95 от 01 февраля 2008 года было получено со склада 1,82 тонны (приложение 19). Данной записи соответствует следующая корреспонденция счетов:

дебет 2000 «Основное производство» кредит 2101 «Полуфабрикаты» на сумму 26 020,48 рублей.

При производстве ведра имеют место возвратные отходы (обрезь), которые необходимо передавать на склад. На основании требования накладной №70 от 10 февраля 2008 года на склад от производства ведра была передана обрезь в количестве 0,850 тонн (приложение 20):

дебет 1015 «Металлолом» кредит 2000 «Основное производство» на сумму 2 805 рублей.

В соответствии с технологическим процессом для изготовления ведра 9 литрового были использованы вспомогательные материалы. При потреблении данных материалов было отражено:

дебет 2000 «Основное производство» кредит 1060 «Материалы покупные» на сумму 2 893,98 рубля – по проволоке оцинкованной диаметром 5, для дужки ведра, в количестве 141 кг;

дебет 2000 «Основное производство» кредит 1060 «Материалы покупные» на сумму 161,64 рубль – по проволоке о/к диаметром 4, для заклепок ведра, в количестве 10 кг.

Заклепки должны проходить цинкование, которое осуществляет Цех защитных покрытий. Стоимость данной услуги относят на ведра и емкость. В феврале по ведру 9 литровому по данной услуге была отражена следующая корреспонденция:

дебет 2000 «Основное производство» кредит 2000 «Основное производство» на сумму 57,70 рублей;

дебет 2000 «Основное производство» кредит 1060 «Материалы покупные») на сумму 107,12 рубля – паста уплотнительная, для уплотнения швов ведра, в количестве 2 кг.

Ведра складируют стопками, в количестве 10 штук и связывают обвязочной проволокой. В феврале 2008 года для упаковки ведер емкостью 9 литров было использовано 4 кг. проволоки на сумму 99,92 рубля.

По статье «Расходы на оплату труда» было отнесено:

дебет 2000 «Основное производство» кредит 7001 «Расчеты с персоналом по оплате труда» на 1 601,22 руля – заработная плата производственных работников, согласно справки 128–7 и заработная плата управления ПАТМ в сумме 1 063,93 рубля, рассчитанная пропорционально заработной платы производственного персонала и амортизации;

дебет 2000 «Основное производство» кредит 6900 «Расчеты с внебюджетными фондами» в размере 727,95 рублей – начислен единый социальный налог.

Расходы, образованные на переделе 128 71 «участок по изготовлению оцинкованной посуды», распределяется согласно приведенных единиц, которые исчисляются при помощи коэффициентов трудозатрат и отражаются в учете проводкой: дебет 2000 кредит 2000. В соответствии с распределением расхода по переделу цеха скобяных и оцинкованных изделий по ведру 9 литровому приведенная единица в феврале 2008 года составила 6 249,672 (приложение 21). Согласно расчетов, производимых автоматически в системе «Бухгалтерский учет и финансы», на ведро 9 литровое относится часть расходов передельного участка (128 71) в сумме 5090,32 рубля. Данный расчет прослеживается в оборотной ведомости по участку 12871 (приложение 22).

По ведру 9 литровому для бесперебойного производства ежемесячно создаются комплектующие, учитываемые как незавершенное производство. Снятие остатков незавершенного производства на конец месяца осуществляется комиссионо и оформляется актом снятия остатков незавершенного производства. По ведру 9 литровому согласно акта в феврале 2008 года имелось следующее незавершенное производство (приложение 23):

заготовка корпуса (4 заготовки) – 952 штуки;

заготовка корпуса сшитая – 710 штук;

заготовка дна (5 доньев) – 1681 штука;

вырубленное дно – 3100;

проклейменное дно – 2300 шт.

Оценка НЗП осуществляется расчетным путем, а именно по средней стоимости, сложившейся из стоимости незавершенного производства на начало периода и производственной себестоимости отчетного периода:

(31 631,96 + 82 017,33) / (961,636 + 2 219,134) = 35,73 рубля.

Стоимость НЗП на конец февраля 2008 года составила 46 833,97 рублей.

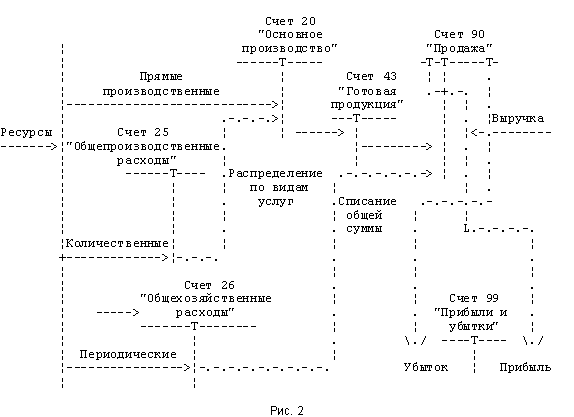

Закрытие счета 2000 «Основное производство» проводится в конце отчетного периода (месяца) на следующие счета:

4301 «Готовая продукция (внутренний рынок)»;

4301 «Готовая продукция (экспорт)»;

2011 «Незавершенное производство»;

1067 «Материалы собственного изготовления»;

2101 «Полуфабрикаты».

По ведру 9 литровому было выполнено следующее закрытие:

дебет 4301 «Готовая продукция (внутренний рынок)» кредит 2000 «Основное производство» в сумме 66 815,32 рубля;

дебет 2101 «Полуфабрикаты» кредит 2000 «Основное производство» в сумме 46 833,97 рубля.

Согласно сложившейся калькуляции себестоимость единицы ведра в феврале 2008 года составила 35,73 рубля.

Аналогично данному процессу составляются калькуляции на все виды продукции, выпускаемые в ПАТМ. Процесс калькулирования осуществляется автоматически, под контролем бухгалтерских работников, которые изначально принимают к учету правильно составленные первичные документы, шифруют их, проставляют корреспонденцию счетов, затем вводят их в автоматизированную систему. В отчетный период бухгалтер контролирует правильность ввода информации, а именно, чтобы затраты прошли по соответствующей статье, чтобы продукция не осталась без основного материала и другие несоответствия, которые может допустить или работник бухгалтерии, или мастер участка, или бухгалтерская автоматизированная система. В структурном подразделении ОАО «НЛМК» ПАТМ процесс калькулирования очень трудоемкий, даже при использовании автоматизации. Данный фактор трудоемкости зависит от ассортимента производимых видов продукции. Хотя продукция по наименованию и существу однотипная, но при этом отличие состоит в размерах. Например: труба круглая и квадратная, а учет выпуска и затрат ведется в разрезе толщины трубы и ее диаметра; петля дверная, а в процессе калькулирования себестоимость определяется на каждый вид: петля оксидированная в разрезе размеров 85, 110, 130; петля не оксидированная тех же размеров.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев