Иллюстраций , список литературы из 6 наименований

Анализ экономической ситуации в Республике Беларусь

Анализ местоположения объекта оценки

Понятие рыночной стоимости

Определение стоимости улучшений

Методологические основы оценки методом капитализации дохода

Расходы на замещение – расходы, которые предусматривают периодическую замену быстроизнашивающихся компонентов улучшений

Дисконтирование денежных потоков

Методологические основы оценки сравнительным подходом

Оценка объектов недвижимости методом корректировок

Область применения

Подготовительные работы внутри здания

Калькуляция трудовых затрат на выполнение внутренних работ составом ЗДПС

Контроль качества и приемка работ

Навигация

Определение стоимости улучшений

Оценка рыночной стоимости кафе и бара

128790

знаков

86

таблиц

6

изображений

2.5 Определение стоимости улучшений.

На дату проведения оценки арендатором выполнены улучшения, стоимость которых увеличивает рыночную стоимость объектов оценки.

С целью приведения арендуемых площадей в соответствие с рыночными и санитарно-техническими требованиями, арендаторами были выполнены ремонтно-строительные работы, в том числе частичная перепланировка помещений, качественная отделка стен, пола, потолков, замена и ремонт заполнений дверных и оконных проемов, полная замена электрики, вентиляции, сантехники, отопительных приборов. Расчет стоимости выполненных работ в ценах 1991 года приведен в таблицах. 2.5 и 2.6.

Перевод в цены на 1.01.2006 года проводился по элементам затрат на ремонтно-строительные работы согласно действующего законодательства .Расчет стоимости вышеназванных работ в текущих ценах приведен в таблицах 2.7 и 2.8.

Кроме того, в арендуемых помещениях были выполнены работы по установке охранно-пожарной сигнализации. Распределение выполненных объемов работ по установке охранно-пожарной сигнализации между кафе и баром выполнено пропорционально их площадям . Расчет стоимости охранно-пожарной сигнализации в текущих ценах представлен в таблице 2.9.

Для обеспечения бесперебойного функционирования кафе в период отключения горячей воды, в систему водоснабжения были врезаны 3 проточных водонагревателя Ariston SG 10 OR и 2 бойлерных водонагревателя Ariston SG НР 100 VE .

Для поддержания комфортных температурных условий в кафе были установлены кондиционеры (сплит-системы ): настенный LG S07LHG и потолочный MсQuay. Указанные улучшения являются условно отделимыми. Расчет стоимости этих улучшений на дату оценки представлен в таблице 2.10.

Таблица 2.5

Расчет стоимости ремонтно-строительных работ по кафе в ценах 1991 года.

| Наименование разделов и работ | зарплата рабочих | Эксплуатация машин | Материальные ресурсы | прямые затраты | накладные расходы | Плановые накопления | Итого по ПТМ | ||

| Всего | в т.ч. з/п | Всего | в т.ч. транспорт | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Строительные работы | |||||||||

| Ремонтные работы по разборке в подсобных помещениях | 590 | 149 | 5 | 8 | 2 | 747 | 996 | 766 | 2 509 |

| ремонтные и отделочныеработы в подсобных помещениях | 9 343 | 436 | 170 | 25 641 | 1 402 | 35 420 | 13 146 | 10 156 | 58 722 |

| Работы по разборке в зале кафе | 203 | 7 | 5 | 210 | 264 | 231 | 705 | ||

| ремонтные и отделочные работы по залу кафе | 11 208 | 703 | 287 | 30 836 | 2 033 | 42 747 | 15 937 | 12 437 | 71 121 |

| Вентиляция | 1 094 | 86 | 37 | 2 763 | 133 | 3 943 | 1 649 | 1 064 | 6 656 |

| Электромонтажные работы | 14 269 | 3 842 | 743 | 5 440 | 483 | 23 551 | 19 636 | 14 545 | 57 732 |

| демонтаж | 88 | 28 | 16 | 116 | 125 | 93 | 334 | ||

| Водоснабжение и канализация | 1 384 | 68 | 18 | 2 855 | 181 | 4 307 | 2 167 | 1 398 | 7 872 |

| Работы по разборке и демонтажу в подсобных помещениях | 794 | 8 | 4 | 8 | 5 | 810 | 1 196 | 772 | 2 778 |

| ИТОГО | 38 973 | 5 327 | 1 285 | 67 551 | 4 239 | 111 851 | 55 116 | 41 462 | 208 429 |

Таблица 2.6

Расчет стоимости ремонтно-строительных работ по бару в ценах 1991 года.

| № п/п | Наименование работ | зарплата рабочих | Эксплуатация машин | Материальные ресурсы | прямые затраты | накладные расходы | Плановые накопления | Итого по ПТМ | ||

| Всего | в т.ч. з/п | Всего | в т.ч. транспорт | |||||||

| 1 | Разборка, ремонт и отделка | 4846 | 329 | 137 | 11013 | 587 | 16 188 | 6 684 | 5 586 | 28 458 |

| 2 | снять подвесной потолок из ткани | 158 | 3 | 2 | 161 | 218 | 182 | 561 | ||

| 3 | снять стоимость ткани | 1 440 | 14 | 1 440 | 1 440 | |||||

| Итого | 4 688 | 326 | 135 | 9 573 | 573 | 14 587 | 6 466 | 5 404 | 26 457 | |

Таблица 2.7

Расчет фактической стоимости выполненных работ по кафе в текущих ценах.

| Наименование затрат | Базисная стоимость в ценах 1991 г., руб. | Индекс изменения стоимости | Фактическая стоимость, руб | |

| Основная ЗП | 38 973 | 992,765 | 38 691 030 | |

| Машины механизмы | 5 327 | 1880,027 | 10 014 904 | |

| Материалы | 63 312 | 1920,035 | 121 561 256 | |

| Транспорт | 4 239 | 1547,519 | 6 559 933 | |

| Накладные расходы | 55 116 | 969,348 | 53 426 584 | |

| Плановые накопления | 41 462 | 560,283 | 23 230 454 | |

| ИТОГО | 208 429 | 1216,165 | 253 484 161 | |

| Непредвиденные 3% | 3% | 6 253 | 1216,165 | 7 604 680 |

| Итого СМР | 214 682 | 261 088 841 | ||

| ПРОЧИЕ | ||||

| Премиальная оплата труда 30% | 30% | 11692 | 11 607 309 | |

| Премиальная оплата труда 6, 5% | 6,50% | 3583 | 3 472 728 | |

| ВСЕГО в текущих ценах | 229956 | 276 168 878 | ||

| ФЗП Осн. З/П | 1 | 38973 | 38 691 030 | |

| З/п ММ | 0,35 | 1864 | 3 505 216 | |

| З/п НАКЛ. | 0,357 | 19676 | 19 073 290 | |

| З/п ПЛАН | 0,2308 | 9569 | 5 361 589 | |

| Прочие | 1 | 15274 | 992,765 | 15 163 492 |

| Итого ФЗП | 85358 | 992,765 | 84 740 435 | |

| Непредвиденные от ФЗП 3% | 3% | 2102 | 992,765 | 2 086 792 |

| Всего ФЗП | 86 827 227 | |||

| НАЛОГИ | ||||

| Единый платеж | 5% | 4 341 361 | ||

| Итого | 280 510 239 | |||

| ПМЦФ | 2,5 | 6 904 222 | ||

| ИТОГО | 287 414 461 | |||

| ПРФ | 2 | 5 748 289 | ||

| Итого стоимость без НДС | 293 162 750 | |||

| НДС | 18% | 52 769 295 | ||

| Итого Стоимость с НДС | 340 183 756 | |||

| ВСЕГО НАЛОГОВ | 69 763 167 | |||

| ВСЕГО ПО СМЕТЕ | Руб | 340 183 756 | ||

| Курс доллара по НБ РБ | 2 152 | |||

| Всего | Долл | 158 078 |

Таблица 2.8

Расчет фактической стоимости выполненных работ по бару в текущих ценах .

| Наименование затрат | Базисная стоимость в ценах 1991 г., руб. | Индекс изменения стоимости | Фактическая стоимость, руб. | |

| Основная ЗП | 4 688 | 992,765 | 4 654 082 | |

| Машины механизмы | 326 | 1880,027 | 612 889 | |

| Материалы | 9 000 | 1920,035 | 17 280 315 | |

| Транспорт | 573 | 1547,519 | 886 728 | |

| Накладные расходы | 6 466 | 969,348 | 6 267 804 | |

| Плановые накопления | 5 404 | 560,283 | 3 027 769 | |

| ИТОГО | 26 457 | 1216,165 | 32 176 077 | |

| Непредвиденные 3% | 3% | 794 | 1216,165 | 965 635 |

| Итого СМР | 27 251 | 33 141 712 | ||

| ПРОЧИЕ | ||||

| Премиальная оплата труда | 30% | 1406 | 1 396 224 | |

| Премиальная оплата труда | 6,50% | 420 | 407 407 | |

| ВСЕГО в текущих ценах | 29077 | 34 945 343 | ||

| ФЗП Осн. З/П | 1 | 4688 | 4 654 082 | |

| З/п ММ | 0,35 | 114 | 214 511 | |

| З/п НАКЛ. | 0,357 | 2308 | 2 237 606 | |

| З/п ПЛАН | 0,2308 | 1247 | 698 809 | |

| Прочие | 1 | 1827 | 992,765 | 1 813 781 |

| Итого ФЗП | 10184 | 992,765 | 10 110 318 | |

| Непредвиденные от ФЗП | 3% | 251 | 992,765 | 249 184 |

| Всего ФЗП | 10 359 502 | |||

| НАЛОГИ | ||||

| Единый платеж | 5% | 517 975 | ||

| Итого | 35 463 318 | |||

| ПМЦФ | 2,5 | 873 633 | ||

| ИТОГО | 36 336 951 | |||

| ПРФ | 2 | 698 907 | ||

| Итого стоимость без НДС | 37 035 858 | |||

| НДС | 18% | 6 666 454 | ||

| Итого Стоимость с НДС | 43 003 405 | |||

| ВСЕГО НАЛОГОВ | 8 756 969 | |||

| ВСЕГО ПО СМЕТЕ | Руб. | 43 003 405 | ||

| Курс доллара по НБ РБ | 2 152 | |||

| Всего по смете | Долл. | 19 983 |

Таблица 2.9

Расчет стоимости пожарной сигнализации и неотделимых улучшений.

| Показатели | Всего | в т.ч. кафе | бар |

| Стоимость улучшений по смете | 383 487 725 | 340 183 756 | 43 003 969 |

| общая площадь помещений, м2 | 523,52 | 458,22 | 65,3 |

| Стоимость пожарной сигнализации | |||

| Акт на пожарную сигнализацию от 30.07.2003 | 4 800 000 | 4 201 284 | 598 716 |

| Курс НБ РБ на дату акта | 2 070 | 2 070 | 2 070 |

| Стоимость пожарной сигнализации на 30.07.2003 г., долл | 2 319 | 2 030 | 289 |

| Стоимость пожарной сигнализации на 1.01.2006 г., долл. | 2 319 | 2 030 | 289 |

| Курс доллара на 1.01.2006г. | 2 152 | 2 152 | 2 152 |

| Стоимость пожарной сигнализации на 1.01.2006г., руб. | 4 990 488 | 4 368 560 | 621 928 |

| Всего стоимость неотделимых улучшений, руб. | 388 478 213 | 344 552 316 | 43 625 897 |

Таблица 2.10

Расчет стоимости условно-отделимых улучшений.

| Наименование | марка | аналог | Стоимость ,дол | Коррек-тировка, дол | Рыночная стоимость, долл | Примечание |

| Проточный водонагреватель | Ariston SG 10 OR | Ariston TiTech Tl-15 OREE | 155 | 10 | 145 | Прайс лист Интернет-магазин Водонагреватели |

| Проточный водонагреватель | Ariston SG 10 OR | Ariston TiTech Tl-15 OREE | 155 | 10 | 145 | |

| Проточный водонагреватель | Ariston SG 10 OR | Ariston TiTech Tl-15 OREE | 155 | 10 | 145 | |

| Бойлерный нагреватель | Ariston SG НР 100 VE 1,5 | Ariston TiTech Tl-120/L | 265 | 5 | 260 | |

| Бойлерный нагреватель | Ariston SG НР 100 VE 1,5 | Ariston TiTech Tl-120/L | 265 | 5 | 260 | |

| Кондиционер настенный | LG S07LHG | LG S07LHG | 645 | 645 | Прайс Интернет магазина Shop.Ni.by | |

| Кондиционер потолочный | MC Quay | MC Quay | 1859 | 1859 | «Северная звезда» Прайс на кондиционеры | |

| ИТОГО , долл. |

|

|

|

| 3459 |

Сводный расчет восстановительной стоимости по объектам недвижимости представлен в таблице 2.11.

Таблица 2.11

| Сводный расчет восстановительной стоимости по объектам оценки. | |||||||||||||||||||||||||

|

Таким образом, восстановительная стоимость оцениваемых встроенных помещений с неотделимыми улучшениями на дату оценки в ценах на 1.01.2006 г. составляет 506 831 180 руб., в т.ч.: кафе - 447 060 847 руб., бар - 59 470 333 руб.

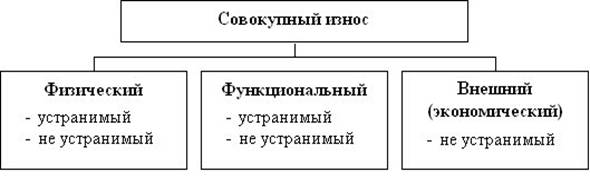

2.6. Оценка величины накопленного износа.Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих источников.

Накопленный износ для объекта оценки определялся методом разбивки. При этом в общем случае рассматриваются все виды износа, к которым относят:

· физический износ (исправимый и неисправимый);

· функциональный износ (исправимый и неисправимый);

· внешний или экономический износ.

Физический износ вызывается разрушением строительных конструкций, материалов и элементов зданий в результате естественного старения или неправильной эксплуатации зданий.

Функциональный износ вызывается несоответствием устройства здания (его планировки, отделки, инженерного оборудования и т.п.) современным рыночным требованиям.

Внешний износ вызывается изменениями ситуации на рынке, изменением финансовых, законодательных условий и т.п.

Считается, что износ относится к исправимому, если затраты на его исправление меньше, чем добавляемая при этом стоимость. И, наоборот, износ относится к неисправимому, если затраты на исправление больше, чем добавляемая стоимость здания.

|

Исправимый физический износ (отложенный ремонт) | Под исправимым физическим износом понимается потеря стоимости недвижимости из-за потенциальных затрат типичного покупателя на ремонт строительных конструкций и элементов здания, имеющих явные повреждения или дефекты. При этом предполагается, что конструкции и элементы восстанавливаются до состояния, соответствующего условиям нормальной эксплуатации, или полностью заменяются. |

|

Неисправимый физический износ | Неисправимый физический износ здания вызван естественным процессом старения строительных материалов, конструкций и инженерного оборудования. Данный вид износа рассчитывается от остаточной восстановительной стоимости (за вычетом исправимого физического износа), пропорционально отношению фактических и нормативных сроков службы конструкций и элементов. |

Нормативные сроки эксплуатации учитываются для двух типов конструктивных элементов: долгоживущих и короткоживущих.

К долгоживущим элементам относятся строительные конструкции, образующие несущий остов здания: фундаменты, каркас, наружные стены, железобетонные перекрытия, металлоконструкции. Нормативный срок их эксплуатации совпадает со сроком эксплуатации здания в целом, устанавливаемым, исходя из группы капитальности в зависимости от материала основных конструкций (фундаментов, стен и перекрытий).

Остальные конструкции и элементы здания отнесены к короткоживущим элементам, которые за срок общей эксплуатации здания должны неоднократно заменяться.

Визуальное обследование объекта показало, что ремонтно-строительные работы по оцениваемым помещениям проведены 2.5 года назад и в настоящее время проведения дополнительных работ не требуется. Поэтому исправимый физический износ (отложенный ремонт) по оцениваемым помещениям можно принять равным 0.

В то же время продолжается процесс естественного старения элементов конструкций. Основные несущие конструкции прослужили более 50 лет. При этом накапливается неисправимый физический износ, зачастую не оцениваемый визуально.

Процент износа начислялся отдельно по каждому конструктивному элементу пропорционально фактическому и нормативному сроку службы отдельных конструктивных элементов.

В денежном выражении физический износ рассчитывался в процентном отношении от восстановительной стоимости с неотделимыми улучшениями.

Общий процент физического износа по объекту оценки после проведенного ремонта составляет 28%. Стоимостная величина физического износа объекта оценки рассчитывалась от восстановительной стоимости с учетом неотделимых улучшений. Расчет величины физического износа представлен в таблицах 2.12. и 2.13

Таблица 2.12

Определение физического износа

встроенных помещений 1-го этажа здания по ул.Красной,23

| №№ п/п | Наименование конструктив-ных элементов | Описание конструктивных элементов | Удель-ный вес в % | фактический срок службы | Норматив-ный срок службы | Износ по сроку службы | Удельный износ |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Фундамент | Сборные ж/бетонный | 10,0 | 51 | 125 | 40,80 | 4,08 |

| 2 | Каркас и перекрытия | Железобетон | 31,0 | 51 | 125 | 40,80 | 12,65 |

| 3 | Стены и перегородки | Кирпичные | 15,0 | 51 | 125 | 40,80 | 6,12 |

| 4 | Кровля | Двускатная металлическая | 2,0 | 2 | 20 | 10,00 | 0,20 |

| 5 | Полы | ковровое, плитка, бетон | 10,0 | 2 | 30 | 6,67 | 0,67 |

| 6 | Проемы дверные | ПВХ, деревянные | 1,0 | 2 | 30 | 6,67 | 0,07 |

| 7 | Проемы оконные | ПВХ, Двойные деревянные | 6,0 | 2 | 30 | 6,67 | 0,40 |

окончание таблицы 2.12

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 8 | Отделочные работы | Гипсокартон, , обои, плитка, камень, окраска, подвесной потолок | 7,0 | 2 | 6 | 33,33 | 2,33 |

| 9 | Внутренние сантехничес-кие и электротехнические устройства | Горячее водоснабжение -металлические трубы, электроосвещение -срытая проводка, канализация -чугунные трубы, вентиляция -приточно-вытяжная. | 16,0 | 2 | 30 | 6,67 | 1,07 |

| 10 | Прочие работы | Бетонные крыльца | 2,0 | 2 | 30 | 6,67 | 0,13 |

| ИТОГО: | 100,0 | ||||||

|

| Средний процент износа составляет: |

|

|

| 28% | ||

Таблица 2.13

Расчет величины физического износа

| Наименование зданий и сооружений | Восстановительная стоимость с улучшениями, рублей. | Износ помещений здания по акту, %. | Износ, руб. |

| 1 | 2 | 3 | 4 |

| Встроенные помещения 1-го этажа здания по ул.Красная, 23 | 506 831 180 | 28% | 141 912 730 |

| В т.ч. | |||

| Кафе | 447 060 847 | 28% | 125 177 037 |

| Бар | 59 470 333 | 28% | 16 651 693 |

|

Функциональный износ | Функциональный износ здания вызывается несоответствием характеристик здания современным рыночным стандартам и представлениям о характеристиках рассматриваемого типа недвижимости (чрезмерностью размеров здания, компоновкой оборудования, улучшениями, наличие которых в настоящее время и в настоящих условиях неадекватно требованиям современных рыночных стандартов). |

Функционального износа по объекту оценки не выявлено.

| Внешний (экономический) износ | Внешний износ вызывается изменением внешних по отношению к объекту оценки факторов – изменением ситуации на рынке, изменением финансовых и законодательных условий и т.д. Отсутствие исходной рыночной информации не позволяет провести какие-либо расчеты и определить величину данного типа износа по объекту оценки. |

Накопленный износ, определенный как сумма физического, функционального и внешнего износа по объекту оценки, представлен в таблице 2.14.

Таблица 2.14

Расчет величины накопленного износа

| Показатели | Всего | В т.ч. кафе | Бар |

| Физический износ, руб. | 141 912 730 | 125 177 037 | 16 651 693 |

| Функциональный износ, руб. | |||

| Внешний износ, руб. | |||

| НАКОПЛЕННЫЙ ИЗНОС, руб. | 141 912 730 | 125 177 037 | 16 651 693 |

Таким образом, общая сумма накопленного износа объекта оценки на дату оценки составляет 141 912 730 руб., в т.ч. кафе - 125 177 037 руб., бар - 16 651 693 руб.

2.7. Определение рыночной стоимости объекта затратным методом .Рыночная стоимость недвижимости затратным методом определялась как сумма восстановительной стоимости с улучшениями, стоимости земельного участка плюс косвенные затраты и прибыль предпринимателя за минусом накопленного износа.

Косвенные затраты - это расходы или затраты, возникающие после завершения строительства или в процессе строительства и необходимые для продажи или нормального функционирования недвижимости. К косвенным расходам можно отнести:

· расходы на маркетинговые услуги для продажи недвижимости или отдельных ее частей, в том числе затраты на рекламу;

· затраты на оформление и регистрацию прав собственности;

· затраты на содержание недвижимости при ее экспозиции на открытом рынке;

· стоимость инвестиций в землю и др.

Косвенные затраты для недвижимости подобной оцениваемой, на данный период по экспертным оценкам могут составить 3 % от суммы прямых затрат на новое строительство.

Прибыль предпринимателя - это установленная рынком цифра, отражающая сумму, которую предприниматель ожидает получить в виде премии за использование своего капитала. Она представляет степень риска, связанную с реализацией проекта.

Прибыль предпринимателя в общем случае должна определяться по рыночным данным. Учитывая текущую ситуацию на рынке недвижимости, характеризующуюся отсутствием сложившихся отношений в области девелоперской деятельности, величину прибыли предпринимателя при инвестировании в строительство объектов недвижимости следует сопоставить с прибыльностью вложения в финансовые проекты. Учитывая риски, связанные с финансированием строительства, величина прибыли предпринимателя по экспертным оценкам в настоящее время может достигать 10-25%.

Учитывая выгодное месторасположение оцениваемого объекта а также тот факт, что оцениваемый объект относится к числу высокодоходных объектов недвижимости, принимаем величину прибыли в размере 20% от суммы прямых затрат на новое строительство.Расчетрыночной стоимости объектов оценки представлен в таблице 2.15.

Таблица 2.15

Расчет рыночной стоимости объектов

| Наименование | Кафе | Бар | Всего |

| Стоимость земельного участка, руб. | 103 425 335 | 14 738 833 | 118 164 168 |

| Площадь общая ,м2 | 458,22 | 65,3 | 523,52 |

| Восстановительная стоимость, руб. | 102 508 531 | 15 844 436 | 118 352 967 |

| Улучшения неотделимые, руб | 344 552 316 | 43 625 897 | 388 478 213 |

| Улучшения условно отделимые, руб | 7 443 768 | 7 443 768 | |

| Всего восстановительная стоимость с улучшениями | 447 060 847 | 59 470 335 | 506 831 180 |

| Накопленный износ, руб. | 125 177 037 | 16 651 695 | 141 912 730 |

| Косвенные затраты (3%), руб. | 13 411 825 | 1 784 110 | 15 195 935 |

| Предпринимательская прибыль, (20%) | 89 412 169 | 11 894 067 | 101 306 236 |

| Рыночная стоимость, руб. | 528 133 139 | 71 235 650 | 599 368 789 |

| Рыночная стоимость, долл. США | 245 415 | 33 102 | 278 517 |

Таким образом, рыночная стоимость объектов оценки, определенная затратным подходом по состоянию на 1.01.2006 г. составляет 599 368 тыс.руб. или 278 517 долл. США в том числе по кафе – 528 133 тыс.руб. или 245 415 долл. и по бару 71 235 тыс.руб. или 33 102 долл.

ВЫВОД:

Рыночная стоимость встроенных помещений здания, расположенного по адресу:

г. Минск, ул. Красная, 23, определенная затратным методом по состоянию на 1.01.2006г. составляет: 599 368 тыс.руб. или 278 517 долл. США

в т.ч.:

-помещений кафе 528 133 тыс. рублей или 245 415 долл. США ;

-помещений бара 71 235 тыс. рублей или 33 102 долларов США .

Раздел 3. Оценка методом капитализации дохода.

Похожие работы

... оценочного проекта предполагает снижение трудоемкости, а значит и затрат на оценку машин и оборудования, без снижения надежности результата и информационной обоснованности. 2. Оценка износа объекта недвижимости на примере офисного помещения 2.2 Характеристика объекта оценки Объектом оценки является объект индивидуального жилищного строительства, а именно нежилое здание площадью 967,5 ...

... подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода. Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА» 2.1 Краткая экономическая характеристика ЗАО «Бирюса» ЗАО "Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и ...

... итогового документа для практической реализации проекта Программы создания (развлекательного центра с комплексом услуг.) 1. ЧАСТЬ. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ ПРОЕКТА ОРГАНИЗАЦИИ РАЗВЛЕТЕЛЬНОГО ЦЕНТРА С КОМПЛЕКСОМ УСЛУГ, ЧП ЛИДЕР (ПРОЕКТА ОТКРЫТИЯ). 1.1. Экономические предпосылки Сложившиеся рыночные отношения в современных условиях, ...

... цеха является ассортимент приготовленных блюд и кулинарных изделий и их количество, реализуемое за день. Однодневное расчетное меню приведено в таблице 3.4. Таблица 3.4 – Расчетное меню кафе на 100 мест в г. Одинцово Номер по сбор. рецептур Наименование блюда Выход блюда (мл, г.) Кол. порций ГОрячие напитки Кофе "эспрессо" 50 102 Кофе "эспрессо" ...

0 комментариев