Иллюстраций , список литературы из 6 наименований

Анализ экономической ситуации в Республике Беларусь

Анализ местоположения объекта оценки

Понятие рыночной стоимости

Определение стоимости улучшений

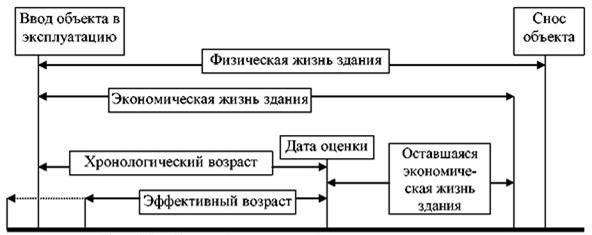

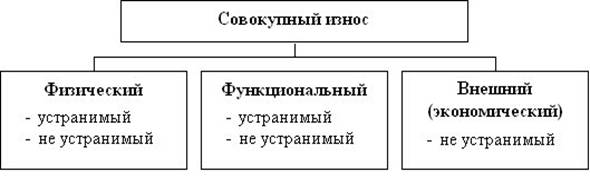

Методологические основы оценки методом капитализации дохода

Расходы на замещение – расходы, которые предусматривают периодическую замену быстроизнашивающихся компонентов улучшений

Дисконтирование денежных потоков

Методологические основы оценки сравнительным подходом

Оценка объектов недвижимости методом корректировок

Область применения

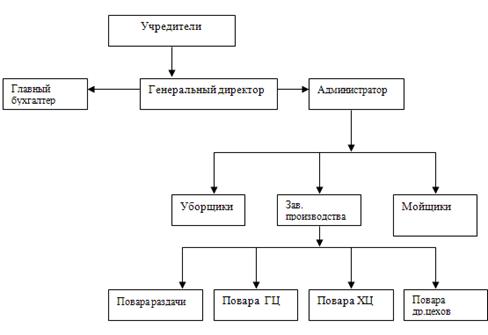

Подготовительные работы внутри здания

Калькуляция трудовых затрат на выполнение внутренних работ составом ЗДПС

Контроль качества и приемка работ

Навигация

Расходы на замещение – расходы, которые предусматривают периодическую замену быстроизнашивающихся компонентов улучшений

Оценка рыночной стоимости кафе и бара

128790

знаков

86

таблиц

6

изображений

3. Расходы на замещение – расходы, которые предусматривают периодическую замену быстроизнашивающихся компонентов улучшений.

В настоящее время на рынке недвижимости распространена смешанная аренда, когда все расходы по содержанию помещения, сдаваемого в аренду, перекладываются на арендаторов, Арендатор выполняет все текущие ремонты, несет все расходы по поддержанию арендуемого помещения в надлежащем состоянии, самостоятельно (как правило, сверх арендной платы) оплачивает коммунальные услуги, расходы на уборку и обеспечение безопасности. В то же время арендодатель оплачивает косвенные налоги с арендной платы,а также налог на недвижимость и земельный налог, расходы на страховку.К такому типу арендной платы относится и договор аренды по объектам оценки.

3.6 Составление реконструированного отчета о доходах.

Чистый операционный доход в реконструированном отчете рассчитывается по формуле:

NOI = EGI – OE (3.3)

На основании собранной и проанализированной информации составляем реконструированный отчет о доходах на условиях договора аренды (табл.3.2). Результаты составления реконструированного отчета о доходах представлены в таблице 3.1.

Таблица 3.1

Результаты составления реконструированного отчета о доходах

при плановой арендной плате (первый вариант)

по объектам оценки, долл.

| №п.п. | Показатели | Кафе (вар. 1) | Бар (вар. 1) |

| 1. | Потенциальный валовый доход | 24 743,9 | 3 526,2 |

| 2. | Потери от недобора арендной платы | 1237,2 | 176,3 |

| 3. | Действительный валовый доход | 23 506,7 | 3 349,9 |

| 4. | Операционные расходы | 15665,4 | 2056,4 |

| 5. | Чистый операционный доход | 7841,3 | 1293,5 |

По первому варианту прогноза (при существующей арендной плате) налог на недвижимость рассчитывался при рыночной стоимости объектов оценки, полученной по затратному подходу.

Анализ рынка недвижимости показал, что при изменении арендной платы изменяется и стоимость объектов недвижимости. Средний период окупаемости инвестиций по г. Минску за счет получения доходов от арендной платы составляет 5 лет. При расчете прогнозируемого реконструированного отчета о доходах при рыночной арендной плате рассчитывалась прогнозируемая стоимость объектов недвижимости исходя из среднего валового мультипликатора и варианта рыночной арендной платы. Результаты расчета годовой арендной платы и рыночной стоимости недвижимости по вариантам прогноза (арендная плата – 20 , 15 , 10 $ за м2) представлены в таблице 3.6. Реконструированные отчеты о доходах по вариантам прогноза представлены в табл.3.3-3.5

Таблица 3.2.

Реконструированный отчет о доходах по объектам оценки в ценах на 1.01. 2006г.,долл

| Наименование здания | Общая площадь помещений, м.кв. | Размер рыночной арендной ставки, евро/м.кв. | Размер рыночной арендной ставки, дол/м.кв. | Потенциальный валовый доход PGI, $ | Потери арендной платы, % | Действит. Валовый доход, долл. | Постоянные | Итого операционные доходы | Чистый операционный доход, NOI, $ | |||

| НДС, 18% | Республиканский бюджет, (3,9%) | Налог на недвижимость | Налог на землю | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Помещения кафе | 458,22 | 4,5 | 5,432185 | 24 743,9 | 5% | 23 506,7 | 3 586 | 776,9 | 2 366 | 8 936 | 15 665,4 | 7 841,3 |

| Помещение бара | 65,3 | 4,5 | 5,432185 | 3 526,2 | 5% | 3 349,9 | 511 | 110,7 | 320 | 1114,67 | 2 056,4 | 1 293,5 |

Таблица 3.3.

Реконструированный отчет о доходах по объектам оценки при рыночной арендной плате за 1м2 -20 дол. ,долл

| Наименование здания | Общая площадь помещений, м.кв. | Размер рыночной арендной ставки, евро/м.кв. | Размер рыночной арендной ставки, дол/м.кв. | Потенциальный валовый доход PGI, $ | Потери арендной платы, % | Действит. Валовый доход, дол. | Постоянные | Итого операционные доходы | Чистый операционный доход, NOI, $ | |||

| НДС, 18% | Республиканский бюджет, (3,9%) | Налог на недвижимость | Налог на землю | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 14 | 15 |

| Помещения кафе | 458,22 | 16,57 | 20 | 91 101,0 | 5% | 86 546,0 | 13 202 | 2 860,4 | 9 898 | 8 936 | 34 896,9 | 51 649,1 |

| Помещение бара | 65,3 | 16,57 | 20 | 12 982,6 | 5% | 12 333,5 | 1 881 | 407,6 | 1 410 | 1114,67 | 4 813,3 | 7 520,2 |

Таблица 3.4.

Реконструированный отчет о доходах по объектам оценки при рыночной арендной плате за 1 м2 – 15 долл.

| Наименование здания | Общая площадь помещений, м.кв. | Размер рыночной арендной ставки, евро/м.кв. | Размер рыночной арендной ставки, дол/м.кв. | Потенциальный валовый доход PGI, $ | Потери арендной платы, % | Действит. Валовый доход, долл. | Постоянные | Итого операционные доходы | Чистый операционный доход, NOI, $ | |||

| НДС, 18% | Республиканский бюджет, (3,9%) | Налог на недвижимость | Налог на землю | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Помещения кафе | 458,22 | 12,43 | 15 | 68 325,8 | 5% | 64 909,5 | 9 901 | 2 145,3 | 7 423 | 8 936 | 28 406 | 36 503,5 |

| Помещение бара | 65,3 | 12,43 | 15 | 9 737,0 | 5% | 9 250,1 | 1 411 | 305,7 | 1 058 | 1114,67 | 3889,26 | 5 360,9 |

Таблица 3.5.

Реконструированный отчет о доходах по объектам оценки при рыночной арендной плате за 1м2 -10 долл.

| Наименование здания | Общая площадь помещений, м.кв. | Размер рыночной арендной ставки, евро/м.кв. | Размер рыночной арендной ставки, дол/м.кв. | Потенциальный валовый доход PGI, $ | Потери арендной платы, % | Действит. Валовый доход, дол. | Постоянные | Итого операционные доходы | Чистый операционный доход, NOI, $ | |||

| НДС, 18% | Республиканский бюджет, (3,9%) | Налог на недвижимость | Налог на землю | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 14 | 15 |

| Помещения кафе | 458,22 | 8,28 | 10 | 45 550,5 | 5% | 43 273,0 | 6 601 | 1 430,2 | 4 949 | 8 936 | 21 916 | 21 356,5 |

| Помещение бара | 65,3 | 8,28 | 10 | 6 491,3 | 5% | 6 166,7 | 941 | 203,8 | 705 | 1114,67 | 2964,71 | 3 202,0 |

Таблица 3.6

Прогноз изменения рыночной арендной платы и

стоимости объектов оценки, долл.

| Показатели | Вариант 2 | Вариант 3 | Вариант 4 |

| Арендная плата за 1м2 | 20 | 15 | 10 |

| Арендная плата за 1м2 в год | 240 | 180 | 120 |

| Стоимость 1 м2 | 1200 | 900 | 600 |

| Валовый мультипликатор (Мpgi) | 5 | 5 | 5 |

Результаты составления реконструированных отчетов о доходах представлены в таблицах 3.7 , 3.8 .

Таблица 3.7

Результаты составления реконструированного отчета о доходах по рыночной арендной плате по вариантам прогноза для кафе.

| № | Показатели | Вариант 2 | Вариант 3 | Вариант 4 | |

| 1. | Потенциальный валовый доход | 91 101 | 68 325,8 | 45 550,5 | |

| 2 | Действительный валовый доход | 86 546,0 | 64 909,5 | 43 273,0 | |

| 3 | Операционные расходы | 34 896,9 | 28 406 | 21 916 | |

| 4 | Чистый операционный доход | 51 649,1 | 36 503,58 | 21 356,5 | |

Таблица 3.8

Результаты составления реконструированного отчета о доходах по рыночной арендной плате по вариантам прогноза для бара.

| № | Показатели | Вариант 2 | Вариант 3 | Вариант 4 |

| 1. | Потенциальный валовый доход | 12 982,6 | 9 737,0 | 6 491,3 |

| 2 | Действительный валовый доход | 12 333,5 | 9 250,1 | 6 166,7 |

| 3. | Операционные расходы | 4 813,3 | 3889,26 | 2964,71 |

| 4. | Чистый операционный доход | 7 520,2 | 5 360,9 | 3 202,0 |

Выбор срока проекта при анализе дисконтированного денежного потока зависит

от объема информации, достаточной для долгосрочных прогнозов. Чем более тщательно выполнен прогноз, тем на более долгий срок можно предсказать характер изменения денежных потоков. С другой стороны, чем больше срок проекта, тем меньшее влияние имеет точность определения денежных потоков отдаленных периодов на качество получаемого результата.

В международной оценочной практике принято принимать средний срок проекта, если иное не предусмотрено дополнительными условиями, равным 5-10 годам. Для условий Республики Беларусь типичным сроком проекта будет период 5 лет, то есть срок, на который можно сделать обоснованные прогнозы.

3.8 Методы определения нормы дисконтирования .Норма дисконтирования - это норма сложного процента, используемую при расчете настоящей стоимости будущих платежей.

Денежные потоки, поступающие на различные интересы в собственности, могут иметь различную степень риска, поэтому для расчета стоимости каждого оцениваемого интереса может применяться своя норма дисконтирования. Норма дисконтирования для каждого потока своя. Чем больше риск, тем больше норма дисконтирования. При отрицательных потоках норма дисконтирования меньше. Если известно, что мы получим прибыль по рыночной стоимости, то и норма дисконта должна быть рыночной. Если же инвестор знает, что он может получить больше отдачу на капитал, то за основу должна быть взята желаемая норма отдачи на капитал.

Расчет нормы дисконтирования в зависимости от объема имеющейся информации может производиться следующими методами:

Ø построения;

Ø сравнения альтернативных инвестиций;

Ø выделения;

Ø мониторинга.

В нашем случае норма дисконтирования рассчитывалась по методу выделения с использованием внутренней нормы прибыли проекта по трем вариантам развития событий (арендная плата 20 , 10 , 15 $ за м2). Расчеты представлены в таблицах 3.9 – 3.11, результаты расчетов – в таблице 3.12 (для кафе) .

Таблица 3.9

Расчет ставки дисконтирования методом выделения внутренней нормы

прибыли по кафе ( вариант 1) .

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Ставка% | 14,88% |

|

|

|

|

|

|

| Рост дохода в год, % | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% | REV | |

| Рост стоимости объекта оценки, % | 30,0% | ||||||

| NOI | -549864 | 51649 | 54748 | 58033 | 61515 | 65206 | 714 823 |

| 0,87 | 0,76 | 0,66 | 0,57 | 0,50 | 0,50 | ||

| РV(NOI) | 44958,83 | 41483,30 | 38276,45 | 35317,50 | 32587,29 | 357 241 | |

| РV | 0 |

Таблица 3.10

Расчет ставки дисконтирования методом выделения внутренней нормы

прибыли по кафе ( вариант 2 ) .

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Ставка% | 19,05% | ||||||

| Рост дохода в год,% | 3,00% | 3,00% | 3,00% | 3,00% | 3,00% | REV | |

| Рост стоимости объекта оценки, % | 15% | ||||||

| NOI | -225771 | 36504 | 37599 | 38727 | 39888 | 41085 | 259 637 |

| 0,84 | 0,71 | 0,59 | 0,50 | 0,42 | 0,42 | ||

| РV(NOI) | 30663,02 | 26529,72 | 22953,57 | 19859,48 | 17182,47 | 108 585 | |

| РV | 0 |

Таблица 3.11

Расчет ставки дисконтирования методом выделения внутренней нормы прибыли по кафе ( вариант 3) .

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Ставка% | 11,66% | ||||||

| Рост дохода в год,% | 5% | 5% | 5% | 5% | 5% | REV | |

| Рост стоимости объекта оценки, % | 20,00% | ||||||

| NOI | -274932 | 21357 | 22424 | 23546 | 24723 | 25959 | 329918 |

| 0,90 | 0,80 | 0,72 | 0,64 | 0,58 | 0,58 | ||

| РV(NOI) | 19125,97 | 17984,83 | 16911,77 | 15902,73 | 14953,90 | 190 053 | |

| РV | 0 |

Таблица 3.12

Согласование результатов расчета ставки дисконтирования для кафе .

| Показатели | Вариант 1 | Вариант 2 | Вариант 3 |

| Внутренняя норма прибыли ,% | 14,88% | 19,05% | 11,66% |

| весомость | 50,00% | 21% | 29% |

| Средневзвешенная величина | 7,44% | 4,00% | 3,38% |

| Расчетная ставка дисконтирования | 14,82% |

Таким образом, ставка дисконтирования для оценки кафе составляет 14,82 % .

Расчет внутренней нормы прибыли по трем вариантам прогноза для бара представлены в таблицах 3.13-3.15 , а результаты в таблице 3.16 .

Таблица 3.13

Расчет ставки дисконтирования методом выделения внутренней нормы прибыли по бару ( вариант 1) .

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Ставка% | 7,12% | ||||||

| Рост дохода в год,% | 3,00% | 3,00% | 3,00% | 3,00% | 3,00% | REV | |

| Рост стоимости объекта оценки, % | 15% | ||||||

| NOI | -30276 | 1294 | 1332 | 1372 | 1413 | 1456 | 34816,96 |

| 0,93 | 0,87 | 0,81 | 0,76 | 0,71 | 0,71 | ||

| РV(NOI) | 1207,52 | 1161,08 | 1116,42 | 1073,47 | 1032,18 | 24684,97 | |

| РV | 0 |

Таблица 3.14

Расчет ставки дисконтирования методом выделения внутренней нормы

прибыли по бару ( вариант 2) .

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Ставка% | 15,09% | ||||||

| Рост дохода в год,% | 6,0% | 6,0% | 6,0% | 6,0% | REV | ||

| Рост стоимости объекта оценки,% | 30,0% | ||||||

| NOI | -78360 | 7520 | 7971 | 8450 | 8957 | 9494 | 101868,00 |

| 0,87 | 0,76 | 0,66 | 0,57 | 0,50 | 0,50 | ||

| РV(NOI) | 6534,38 | 6018,45 | 5543,26 | 5105,59 | 4702,48 | 50455,85 | |

| РV | 0 |

Таблица 3.15

Расчет ставки дисконтирования методом выделения внутренней нормы прибыли по бару ( вариант 3) .

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Ставка% | 13,05% | ||||||

| Рост дохода в год,% | 5% | 5% | 5% | 5% | 5% | REV | |

| Рост стоимости объекта оценки,% | 20,00% | ||||||

| NOI | -58770 | 5361 | 5629 | 5910 | 6206 | 6516 | 70524 |

| 0,88 | 0,78 | 0,69 | 0,61 | 0,54 | 0,54 | ||

| РV(NOI) | 4742,27 | 4404,78 | 4091,31 | 3800,15 | 3529,70 | 38201,48 | |

| РV | 0 |

Таблица 3.16

Согласование результатов расчета ставки дисконтирования для бара .

| Показатели | Вариант 1 | Вариант 2 | Вариант 3 |

| Внутренняя норма прибыли ,% | 7,12% | 15,09% | 13,05% |

| весомость | 10% | 50% | 40% |

| Средневзвешенная величина | 0,71% | 7,54% | 5,22% |

| Расчетная ставка дисконтирования | 13,47% |

Таким образом. ставка дисконтирования для бара составляет 13.47% .

Похожие работы

... оценочного проекта предполагает снижение трудоемкости, а значит и затрат на оценку машин и оборудования, без снижения надежности результата и информационной обоснованности. 2. Оценка износа объекта недвижимости на примере офисного помещения 2.2 Характеристика объекта оценки Объектом оценки является объект индивидуального жилищного строительства, а именно нежилое здание площадью 967,5 ...

... подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода. Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА» 2.1 Краткая экономическая характеристика ЗАО «Бирюса» ЗАО "Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и ...

... итогового документа для практической реализации проекта Программы создания (развлекательного центра с комплексом услуг.) 1. ЧАСТЬ. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ ПРОЕКТА ОРГАНИЗАЦИИ РАЗВЛЕТЕЛЬНОГО ЦЕНТРА С КОМПЛЕКСОМ УСЛУГ, ЧП ЛИДЕР (ПРОЕКТА ОТКРЫТИЯ). 1.1. Экономические предпосылки Сложившиеся рыночные отношения в современных условиях, ...

... цеха является ассортимент приготовленных блюд и кулинарных изделий и их количество, реализуемое за день. Однодневное расчетное меню приведено в таблице 3.4. Таблица 3.4 – Расчетное меню кафе на 100 мест в г. Одинцово Номер по сбор. рецептур Наименование блюда Выход блюда (мл, г.) Кол. порций ГОрячие напитки Кофе "эспрессо" 50 102 Кофе "эспрессо" ...

0 комментариев