Иллюстраций , список литературы из 6 наименований

Анализ экономической ситуации в Республике Беларусь

Анализ местоположения объекта оценки

Понятие рыночной стоимости

Определение стоимости улучшений

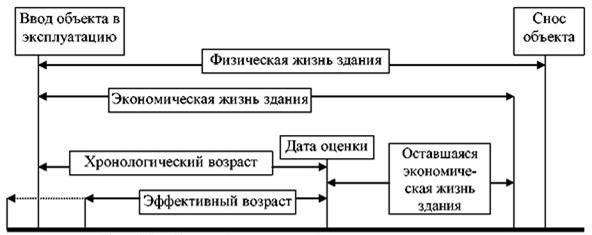

Методологические основы оценки методом капитализации дохода

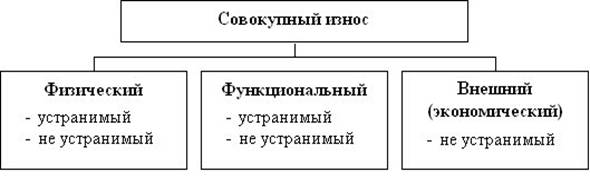

Расходы на замещение – расходы, которые предусматривают периодическую замену быстроизнашивающихся компонентов улучшений

Дисконтирование денежных потоков

Методологические основы оценки сравнительным подходом

Оценка объектов недвижимости методом корректировок

Область применения

Подготовительные работы внутри здания

Калькуляция трудовых затрат на выполнение внутренних работ составом ЗДПС

Контроль качества и приемка работ

Навигация

Методологические основы оценки методом капитализации дохода

Оценка рыночной стоимости кафе и бара

128790

знаков

86

таблиц

6

изображений

3.1 Методологические основы оценки методом капитализации дохода.

Метод капитализации дохода основан на принципе ожидания, который утверждает, что стоимость собственности определяется стоимостью будущих выгод, которые данная собственность будет генерировать.

Для конвертации будущих доходов в настоящую стоимость применяются следующие методы:

· метод прямой капитализации;

· метод капитализации по норме отдачи (прибыли).

| Метод прямой капитализации | предполагает, что будущий доход будет поступать в виде регулярных одинаковых платежей, а стоимость собственности за период владения не изменится. Техника метода заключается в делении чистого операционного дохода на общий коэффициент капитализации. При этом величина общего коэффициента капитализации - определяется либо по результатам статистической обработки рыночной информации о сделках купли-продажи аналогичных объектов, либо по соответствующим расчетным формулам. |

| Капитализация по норме отдачи | Метод капитализации по норме отдачи (прибыли) учитывает любые изменения и дохода и стоимости собственности за период владения. В общем случае метод формализуется путем дисконтирования каждого будущего денежного потока с соответствующей нормой дисконтирования (анализ дисконтированных денежных потоков). |

Метод капитализации по норме отдачи (прибыли) переводит будущие выгоды в настоящую стоимость собственности путем дисконтирования каждой будущей выгоды соответствующей нормой отдачи или путем капитализации с применением коэффициента капитализации, который должен отражать последовательность поступления доходов, изменение стоимости собственности и дохода, а также норму отдачи. Этот метод базируется на предположениях относительно ожидаемых изменений дохода и стоимости собственности. Процедура дисконтирования предполагает, что инвестор получит возврат инвестиций и удовлетворяющий его доход на вложенные инвестиции. Метод позволяет также ответить на вопрос, будет ли собственность давать достаточный уровень прибыли или отдачи.

Метод капитализации по норме отдачи называют также анализом дисконтированного денежного потока, потому что для расчета настоящей стоимости будущих денежных потоков используется норма дисконта. Дисконтирование может выполняться по формулам с помощью финансовых таблиц или с помощью специализированных вычислительных средств. Расчет будущих доходов по норме отдачи производится по формуле:

CF1 CF2 CFn

PV = ---------- + ---------- + … + -----------, где (3.1)

(1+i1)1 (1+i2)2 (1+in)n

PV – стоимость недвижимости, определенная методом капитализации по норме отдачи;

СF1,CF2,…, СFn – денежные потоки по интересам или всей собственности в 1-й, 2-й,... n-й период;

i1, i2, …, in – периоды расчета денежных потоков.

Ключевыми моментами для достоверности определения стоимости методом анализа дисконтированного денежного потока являются качественный прогноз ожидаемых денежных потоков и выбор подходящей нормы дисконтирования.

3.2. Последовательность составления реконструированного отчета о доходах.Реконструированный отчет о доходах – сводный расчет прогнозируемого чистого дохода от объекта недвижимости для целей оценки рыночной стоимости. Составление реконструированного отчета о доходах является важнейшим элементом работы по оценке рыночной стоимости методом капитализации дохода.

Определение NOI, применяемого для целей оценки, отличается от определения чистой операционной прибыли, применяемой для целей бухучета, реконструированный отчет о доходах будет отличаться от бухгалтерских и финансовых отчетов.

Реконструированный отчет о доходах составляется в следующей последовательности:

Ø определяются рыночные ставки арендной платы по объекту недвижимости;

Ø определение потенциального валового дохода от сдачи в аренду помещений;

Ø рассчитываются операционные расходы по содержанию объекта;

Ø составляется реконструированный отчет о доходах.

3.3 Определение потенциального валового дохода (PGI).Потенциальный валовый доход (PGI) – есть общий доход, который можно получить от недвижимости при 100 % занятости без учета всех потерь и расходов. Потенциальный валовый доход включает арендную плату со всех площадей, увеличение арендной платы в соответствии с договором и другие доходы от недвижимости. Потенциальный валовый доход в данном случае рассчитывается следующим образом:

PGI = Плановая аренда + Скользящий доход + Рыночная аренда + Прочие доходы

Рыночная арендная плата – это арендный доход, который с наибольшей вероятностью будет получен на открытом рынке.

По договору аренды, представленному заказчиком, арендная плата за 1 м2 по объектам оценки составляет 5 евро с учетом понижающего коэффициента на местоположение- 0,9. По составленному реконструированному отчету о доходах на условиях заключенного договора аренды ( табл. 3.1) видно, что потенциальный валовый доход по объектам оценки составляет по кафе 24743,9 долл., а по бару - 3526,2 долл.

При таком уровне потенциального валового дохода и среднерыночном сроке окупаемости инвестиций (валовый мультипликатор) 5 лет, стоимость 1 м2 объектов оценки должна составлять 270 долл. за 1 м2. Однако, результаты оценки сравнительным подходом показывают, что стоимость 1 м2 объектов-аналогов значительно больше.

Анализ информации ведущих риэлтерских агентств показывает, что в центре г. Минска рыночная арендная плата может составлять от 10 до 20 дол за 1м2. Например, арендная плата по кафе на проспекте Независимости, Машерова составляет 20-25 дол за 1 м2, на других объектах-аналогах арендная плата может составлять 15 долл за 1м2 и 10 долл. за 1м2. Величина арендной платы зависит как от потока посетителей, так и места положения объекта-аналога. Учитывая то обстоятельство, что район города, в котором расположен объект оценки, характеризуется с одной стороны недостатком недвижимости данного типа (общественное питание), а с другой стороны - довольно высокой деловой активностью, а также то, что объекты оценки отличаются хорошей транспортной доступностью, хорошей отделкой помещений, и в целом представляет собой весьма привлекательный объект с точки зрения потенциальных арендаторов, потенциальный валовый доход определялся и для условий рыночной арендной платы от 10 до 20 долл. за 1 м2. По результатам расчета потенциальный годовой валовый доход при рыночной арендной плате в 20 долл. может составить по кафе -91101 долл., а по бару - 12 982,6 долл.

3.4 Определение действительного валового дохода.Действительный валовый доход (EGI) – есть предполагаемый доход при полном функционировании собственности с учетом потерь от незанятости.

EGI = PGI – Потери дохода (3.2)

Потери дохода имеют место за счет неполной занятости объекта, смены арендаторов, неуплаты арендной платы. Обычно эти потери выражают в процентах по отношению к потенциальному валовому доходу и определяются для каждого местного рынка. В данном случае примем потери от неуплаты арендной платы в размере 5% от величины потенциального валового дохода.

3.5 Определение операционных расходов (OE).Операционные расходы (расходы на содержание) – это периодические расходы для обеспечения нормального функционирования объекта и воспроизводства действительного валового дохода.

Все операционные расходы могут быть разделены на три группы:

1. Постоянные расходы – расходы, которые не зависят от степени заполненности объекта. Обычно это налоги на недвижимость, некоторые эксплуатационные расходы и страховка здания.

2. Переменные расходы – расходы, которые связаны с интенсивностью использования собственности и уровнем предоставляемых услуг. Для каждого вида собственности характерны некоторые отличия в составе переменных расходов, однако следующие позиции имеют место практически для любого объекта:

Похожие работы

... оценочного проекта предполагает снижение трудоемкости, а значит и затрат на оценку машин и оборудования, без снижения надежности результата и информационной обоснованности. 2. Оценка износа объекта недвижимости на примере офисного помещения 2.2 Характеристика объекта оценки Объектом оценки является объект индивидуального жилищного строительства, а именно нежилое здание площадью 967,5 ...

... подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода. Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА» 2.1 Краткая экономическая характеристика ЗАО «Бирюса» ЗАО "Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и ...

... итогового документа для практической реализации проекта Программы создания (развлекательного центра с комплексом услуг.) 1. ЧАСТЬ. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ ПРОЕКТА ОРГАНИЗАЦИИ РАЗВЛЕТЕЛЬНОГО ЦЕНТРА С КОМПЛЕКСОМ УСЛУГ, ЧП ЛИДЕР (ПРОЕКТА ОТКРЫТИЯ). 1.1. Экономические предпосылки Сложившиеся рыночные отношения в современных условиях, ...

... цеха является ассортимент приготовленных блюд и кулинарных изделий и их количество, реализуемое за день. Однодневное расчетное меню приведено в таблице 3.4. Таблица 3.4 – Расчетное меню кафе на 100 мест в г. Одинцово Номер по сбор. рецептур Наименование блюда Выход блюда (мл, г.) Кол. порций ГОрячие напитки Кофе "эспрессо" 50 102 Кофе "эспрессо" ...

0 комментариев