Иллюстраций , список литературы из 6 наименований

Анализ экономической ситуации в Республике Беларусь

Анализ местоположения объекта оценки

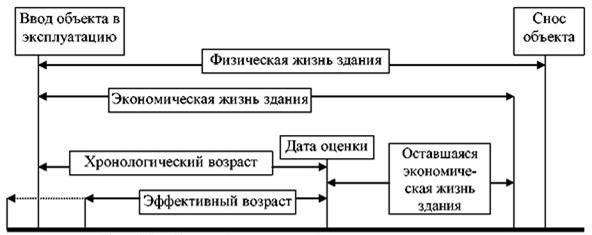

Понятие рыночной стоимости

Определение стоимости улучшений

Методологические основы оценки методом капитализации дохода

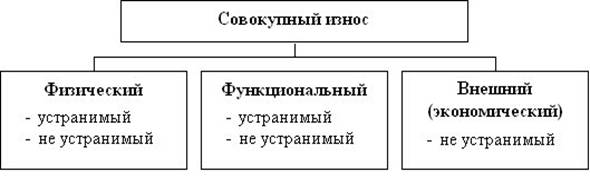

Расходы на замещение – расходы, которые предусматривают периодическую замену быстроизнашивающихся компонентов улучшений

Дисконтирование денежных потоков

Методологические основы оценки сравнительным подходом

Оценка объектов недвижимости методом корректировок

Область применения

Подготовительные работы внутри здания

Калькуляция трудовых затрат на выполнение внутренних работ составом ЗДПС

Контроль качества и приемка работ

Навигация

Дисконтирование денежных потоков

Оценка рыночной стоимости кафе и бара

128790

знаков

86

таблиц

6

изображений

3.9 Дисконтирование денежных потоков .

При прогнозировании будущих денежных потоков в качестве отправной точки будем использовать выполненный выше реконструированный отчет о доходах и рассчитанную внутреннюю норму прибыли. Текущая стоимость всех будущих выгод будет определяться из выражения:

NPV=PVNOI + PVREV, (3.4)

где

PVNOI – настоящая стоимость денежного потока платежей от аренды

PVREV – настоящая стоимость денежного потока от реверсии в конце предполагаемого периода владения.

Денежные потоки от деятельности прогнозируются на основе реконструированного отчета о доходах. При этом могут прогнозироваться тенденции изменения как доходной, так и расходной части отчета. Конкретные величины изменения каждой позиции реконструированного отчета в течение срока проекта прогнозируются на основе тщательного изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик. Если проект предусматривает расходы на реконструкцию и модернизацию, то их величина вычитается из чистого операционного дохода в периоды, когда они имеют место.

Денежный поток от реверсии можно спрогнозировать тремя способами:

Ø непосредственным назначением цены продажи, исходя из анализа текущего состояния рынка и предположений относительно его будущего состояния;

Ø принятием допущений относительно изменения стоимости собственности за период владения;

Ø прямой капитализацией дохода за год, следующий за годом окончания периода владения, с использованием терминального коэффициента капитализации. Такой подход предполагает, что после окончания проекта доход, генерируемый собственностью, будет постоянен и бесконечен, а стоимость собственности на дату окончания проекта будет равна настоящей стоимости будущих доходов.

Следует заметить, что на реверсию может приходиться разная часть возврата капитала. Некоторые инвестиции возвращаются частично за счет потока дохода, а частично за счет реверсии. В других случаях весь инвестированный капитал возвращается за счет реверсии. Для собственности, у которой чистая настоящая стоимость реверсии превышает чистую настоящую стоимость потока доходов, для компенсации более высокого риска необходимо применять более высокую норму дисконтирования будущих доходов.В расчетах по прогнозированию денежных потоков было принято 4 варианта развития событий , приведенные в таблице 3.17 (для кафе) и 3.23 ( для бара) .

Таблица 3.17

Прогнозируемое изменение дохода и стоимости кафе за пятилетний период по вариантам прогноза .

| Показатели | варианты | |||

| 1 | 2 | 3 | 4 | |

| Чистый операционный доход | 7841 | 51649 | 36504 | 21357 |

| Рост дохода в год,% | 3,0% | 6,0% | 5,0% | 5,0% |

| Рост стоимости объекта оценки,% | 15% | 30,0% | 25,0% | 20,0% |

Расчеты стоимости кафе методом дисконтирования денежных потоков представлены в таблицах 3.18 – 3.21 .

Таблица 3.18

Расчет стоимости помещений кафе методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 1 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| ставка дисконтирования | 14,82% |

|

|

|

|

|

|

| Рост дохода в год,% | 3,00% | 3,00% | 3,00% | 3,00% | REV | ||

| Рост стоимости объекта оценки, % | 15% | ||||||

| NOI | 0 | 7841 | 8077 | 8319 | 8568 | 8825 | 1,15 |

| 0,87 | 0,76 | 0,66 | 0,58 | 0,50 | 0,50 | ||

| РV(NOI) | 6829,07 | 6125,93 | 5495,19 | 4929,39 | 4421,85 | 0,58 | |

| РV | 65783 | ||||||

Таблица 3.19

Расчет стоимости помещений кафе методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 2 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| ставка дисконтирования | 14,82% |

|

|

|

|

|

|

| Рост дохода в год, % | 6,0% | 6,0% | 6,0% | 6,0% | REV | ||

| Рост стоимости объекта оценки, % | 30% | ||||||

| NOI | 0 | 51649 | 54748 | 58033 | 61515 | 65206 | 1,30 |

| 0,87 | 0,76 | 0,66 | 0,58 | 0,50 | 0,50 | ||

| РV(NOI) | 44981,71 | 41525,52 | 38334,90 | 35389,42 | 32 670 | 0,65 | |

| РV | 552947 | ||||||

Таблица 3.20

Расчет стоимости помещений кафе методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 3 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| ставка дисконтирования | 14,82% |

|

|

|

|

|

|

| Рост дохода в год, % | 5% | REV | |||||

| Рост стоимости объекта оценки, % | 25,00% | ||||||

| NOI | 0 | 36504 | 38329 | 40245 | 42257 | 44370 | 1,25 |

| 0,87 | 0,76 | 0,66 | 0,58 | 0,50 | 0,50 | ||

| РV(NOI) | 31791,27 | 29071,70 | 26584,78 | 24310,60 | 22230,97 | 0,63 | |

| РV | 358540 | ||||||

Таблица 3.21

Расчет стоимости помещений кафе методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 4 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| ставка дисконтирования | 14,82% |

|

| ||||

| Рост дохода в год,% | 5% | REV | |||||

| Рост стоимости объекта оценки, % | 20% | ||||||

| NOI | 0 | 21357 | 22424 | 23546 | 24723 | 25959 | 1,20 |

| 0,87 | 0,76 | 0,66 | 0,58 | 0,50 | 0,50 | ||

| РV(NOI) | 196782 | 18599,59 | 17008,50 | 15553,52 | 14223,00 | 13006,30 | 0,60 |

| РV | |||||||

Согласование результатов результатов оценки кафе методом дисконтирования денежных потоков представлено в таблице 3.22 ..

Таблица 3.22

Согласование рыночной стоимости кафе определенной методом дисконтирования денежных потоков с использованием моделей расчета.

| Наименование | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | Всего |

| Рыночная стоимость, долл. | 65783 | 552947 | 358540 | 196782 | 1174053 |

| Вероятность | 0,06 | 0,47 | 0,31 | 0,17 | 1,00 |

| Средневзвешенная стоимость, долл. | 3686 | 260423 | 109493 | 32983 | 406 585 |

Таким образом, рыночная стоимость кафе , рассчитанная методом дисконтирования денежных потоков составила на дату оценки :

406 585 долл., или 874 970 920 руб.

Таблица 3.23

Прогнозируемое изменение дохода и стоимости бара за пятилетний период по вариантам прогноза .

| Показатели | варианты | |||

| 1 | 2 | 3 | 4 | |

| Чистый операционный доход | 1294 | 7520 | 5361 | 3202 |

| Рост дохода в год,% | 3% | 6,0% | 5% | 5,00% |

| Рост стоимости объекта оценки,% | 15% | 30,00% | 25,00% | 20% |

Расчеты стоимости бара методом дисконтирования денежных потоков представлены в таблицах 3.24 – 3.27 .

Таблица 3.24

Расчет стоимости помещений бара методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 1 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| ставка дисконтирования | 13,47% | ||||||

| Рост дохода в год,% | 3,00% | 3,00% | 3,00% | 3,00% | 3,00% | REV | |

| Рост стоимости объекта оценки, % | 15% | ||||||

| NOI | 1294 | 1332 | 1372 | 1413 | 1456 | 1,15 | |

| 0,88 | 0,78 | 0,68 | 0,60 | 0,53 | 0,53 | ||

| РV(NOI) | 1139,95 | 1034,76 | 939,29 | 852,62 | 773,94 | 0,61 | |

| РV | 12198 | ||||||

Таблица 3.25

Расчет стоимости помещений бара методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 2 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Рост дохода в год,% | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% | REV | |

| Рост стоимости объекта оценки, % | 30% | ||||||

| NOI | 0 | 7520 | 7971 | 8450 | 8957 | 9494 | 1,30 |

| 0,88 | 0,78 | 0,68 | 0,60 | 0,53 | 0,53 | ||

| РV(NOI) | 6627,48 | 6191,18 | 5783,60 | 5402,85 | 5047,17 | 0,69 | |

| РV | 94049,35 | ||||||

Таблица 3.26

Расчет стоимости помещений бара методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 3 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Рост дохода в год,% | 5% | REV | |||||

| Рост стоимости объекта оценки, % | 25% | ||||||

| NOI | 0 | 5361 | 5629 | 5910 | 6206 | 6516 | 1,25 |

| 0,88 | 0,78 | 0,68 | 0,60 | 0,53 | 0,53 | ||

| РV(NOI) | 4724,51 | 4371,85 | 4045,51 | 3743,53 | 3464,09 | 0,66 | |

| РV | 60656,91 | ||||||

Таблица 3.27

Расчет стоимости помещений бара методом дисконтирования денежных потоков, долл.

| ВАРИАНТ 4 | |||||||

| Прогнозный период, года | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| Рост дохода в год,% | 5% | REV | |||||

| Рост стоимости объекта оценки,% | 20% | ||||||

| NOI | 0 | 3202 | 3362 | 3530 | 3707 | 3892 | 1,20 |

| 0,88 | 0,78 | 0,68 | 0,60 | 0,53 | 0,53 | ||

| РV(NOI) | 2821,89 | 2611,25 | 2416,33 | 2235,97 | 2069,06 | 0,64 | |

| РV | 33569,88 | ||||||

Согласование результатов результатов оценки бара методом дисконтирования денежных потоков представлено в таблице 3.28 .

Таблица 3.28

Согласование рыночной стоимости бара определенной методом дисконтирования денежных потоков с использованием моделей расчета.

| Наименование | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | Всего |

| Рыночная стоимость, долл. | 12197,62 | 94049,35 | 60656,91 | 33569,88 | 200473,76 |

| Вероятность | 0,06 | 0,47 | 0,30 | 0,17 | 1,00 |

| Средневзвешенная стоимость, долл. | 742,15 | 44121,88 | 18352,83 | 5621,37 | 68 838 |

Таким образом, рыночная стоимость бара «Друкар», рассчитанная методом дисконтирования денежных потоков составляет 68 838 долл., или 148 139 376 руб.

ВЫВОД:

Рыночная стоимость встроенных помещений здания, расположенного по адресу: г. Минск, ул. Красная, 23, определенная доходным подходом, по состоянию на 1.01.2006г составляет:

Кафе - 874 970 920 рублей или 406 585 долларов США ;

Бар - 148 139 176 рублей или 68 838 долларов США .

Раздел 4. Оценка методом сравнения продаж .Похожие работы

... оценочного проекта предполагает снижение трудоемкости, а значит и затрат на оценку машин и оборудования, без снижения надежности результата и информационной обоснованности. 2. Оценка износа объекта недвижимости на примере офисного помещения 2.2 Характеристика объекта оценки Объектом оценки является объект индивидуального жилищного строительства, а именно нежилое здание площадью 967,5 ...

... подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода. Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА» 2.1 Краткая экономическая характеристика ЗАО «Бирюса» ЗАО "Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и ...

... итогового документа для практической реализации проекта Программы создания (развлекательного центра с комплексом услуг.) 1. ЧАСТЬ. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ ПРОЕКТА ОРГАНИЗАЦИИ РАЗВЛЕТЕЛЬНОГО ЦЕНТРА С КОМПЛЕКСОМ УСЛУГ, ЧП ЛИДЕР (ПРОЕКТА ОТКРЫТИЯ). 1.1. Экономические предпосылки Сложившиеся рыночные отношения в современных условиях, ...

... цеха является ассортимент приготовленных блюд и кулинарных изделий и их количество, реализуемое за день. Однодневное расчетное меню приведено в таблице 3.4. Таблица 3.4 – Расчетное меню кафе на 100 мест в г. Одинцово Номер по сбор. рецептур Наименование блюда Выход блюда (мл, г.) Кол. порций ГОрячие напитки Кофе "эспрессо" 50 102 Кофе "эспрессо" ...

0 комментариев