СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

АНАЛИТИЧЕСКИЙ РАЗДЕЛ: ПТ ЧУП «ВЛАНИК», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и ее рынков сбыта

Анализ производственно-хозяйственной деятельности ПТ ЧУП «Вланик»

Анализ себестоимости на единицу произведенной продукции

Анализ прибыли и рентабельности предприятия

Анализ производительности труда и заработной платы

Анализ прямых материальных затрат

Анализ спроса на продукцию предприятия

ОБОСНОВАНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ И ПУТИ РАЗВИТИЯ ПТ ЧУП «ВЛАНИК»

Инвестиционные вопросы реконструкции производственных площадей

Экономический эффект от проекта реконструкции и прогнозирование финансово-хозяйственной деятельности предприятия

Разработка структуры и содержания корпоративного сайта

Разработка сборочного чертежа формирователя прецизионных сигналов

ЭКОНОМИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ УСЛОВИЯМИ ТРУДА В СИСТЕМЕ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ

Методы управленческих воздействий на повышение качества труда через оптимизацию его условий

Навигация

Анализ производственно-хозяйственной деятельности ПТ ЧУП «Вланик»

Снижение себестоимости продукции путем использования организационно-экономических методов (на примере ПТ ЧУП "Вланик")

163071

знак

48

таблиц

11

изображений

2.3 Анализ производственно-хозяйственной деятельности ПТ ЧУП «Вланик»

2.3.1 Анализ выпуска продукции и реализации продукции

Начнем изучение финансово-хозяйственной деятельности предприятия с анализа динамики объема произведенной и реализованной продукции.

Объем производства и реализации продукции являются взаимозависимыми показателями. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

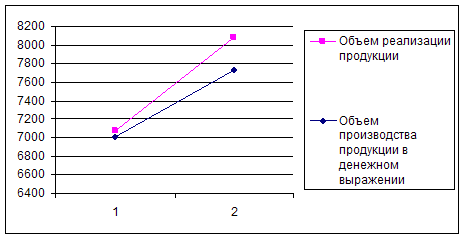

Для этого необходимо рассчитаны базисные и цепные темпы роста (по сравнению с предыдущим годом или за анализируемый период). Данные показатели приведены в таблице 2.5 и рисунка 2.2

Таблица 2.5 - Динамика производства и реализации продукции

| Показатели | Единица измерения | 2007 | 2008 |

| Объем производства продукции в денежном выражении | млн.р. | 7011 | 7725 |

| Темпы роста объема производства продукции в денежном выражении, базисные | % | 100 | 110,18 |

| Объем производства мастики | Тыс. кг | 45,3 | 41,53 |

| Темпы роста объемов производства мастики | % | 100 | 91,67 |

| Объем производства герметика | Тыс. кг | 7,1 | 11,156 |

| Темпы роста объемов производства герметика | % | 100 | 157,13 |

| Объем реализации продукции | 7806 | 8869 | |

| Темпы роста объема реализации продукции, базисные | % | 100 | 113,6 |

|

Рисунок 2.2 - Объем производства и реализации в денежном выражении

График показывает, что объем производства и реализации продукции в денежном выражении за 2008 год увеличился.

2.3.2 Анализ структуры и динамики себестоимости продукции

В настоящее время в структуре затрат на производство продукции наиболее весомой статьей являются материальные затраты (до половины всех затрат), затраты на оплату труда составляют примерно четверть, отчисления на социальные нужды (социальный налог) – до 10%, амортизация – 5-6% всех затрат. В материальных затратах высок удельный вес расходов на сырье и материалы (около 35%), топливо (более 20%), оплата работ и услуг производственного характера, выполненных сторонними организациями (более 25%).

Предприятия составляют таблицы прямых затрат на производство и себестоимости продукции. Анализ таких таблиц, заполненных по данным предприятия, позволяет оценить затраты на производство 1кг, соотнести затраты между отдельными фазами производственного процесса, между статьями расходов.

Таким образом, в сравнительном анализе себестоимости продукции оцениваются виды затрат по годам с определением того, какие из них занимают наибольший удельный вес в общих затратах. Отражаются изменения удельного веса расхода на топливо и энергию, изменение общехозяйственных расходов и другие затраты.

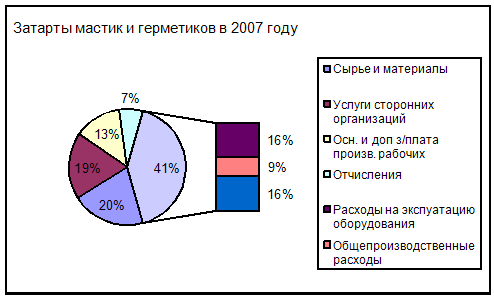

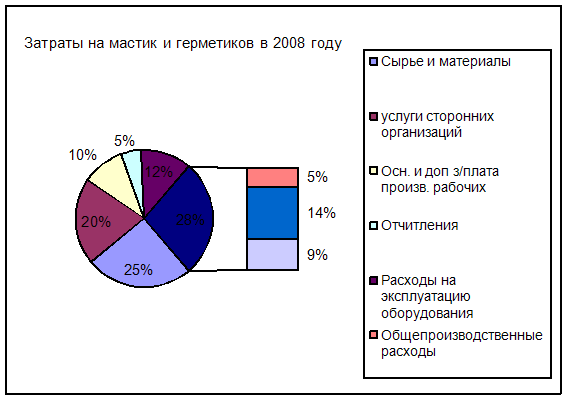

Таблица 2.6 - Структура затрат по мастикам и герметикам

| Калькуляционные статьи затрат | Структура затрат, | |||||

| Мастики | Герметики | |||||

| 2007г | 2008г | Отклонения (+ -) | 2007г. | 2008г. | Отклоне-ния (+ -) | |

| 1. Сырье и материалы | 244779 | 159347 | -85432 | 425652 | 680019 | +254367 |

| 2. Возвратные отход (вычитаются) | 2205 | 2119 | −86 | 5185 | 5496 | +311 |

| 3. Покупные изделия услуги сторонних предприятий и организаций | 555889 | 538193 | -17697 | 96403 | 169264 | +72861 |

| 4. Топливо и энергия на технологические цели | 21113 | 18782 | −2331 | 42413 | 39992 | -2421 |

| 6. Отчисления на социальное страхование | 63854 | 60917 | -2937 | 87967 | 60320 | -27647 |

| 7. Отчисления в фонд занятости | 7334 | 6798 | -536 | 9425 | 6695 | -2730 |

| 8. Отчисления в инновацион-ный фонд | 22003 | 17593 | -4410 | 26547 | 13872 | -12675 |

| 9. Расходы на подготовку и эксплуатацию оборудования | 412550 | 321427 | -91123 | 142947 | 93514 | -49433 |

| 10. Общепроизводственные расходы | 100212 | 52214 | −47998 | 201068 | 116634 | -84434 |

| 11.Общехозяйственные расходы | 207192 | 244174 | +36982 | 333019 | 234791 | -98228 |

| 12. Коммерческие расходы | 238023 | 247348 | +9325 | 57401 | 46981 | -10420 |

| 13. Полная себестоимость продукции | 1934061 | 1767505 | -166556 | 1669060 | 1625317 | -43743 |

Для сравнения затрат, построим таблицу изменения затрат по мастикам и герметикам в процентном выражении и определим по ним отклонения.

Таблица 2.7 - Изменение структуры затрат по мастикам и герметикам

| Калькуляционные статьи затрат | Структура затрат, % | ||||||

| Мастики | Герметики | ||||||

| 2007г. | 2008г. | Отклоне-ния (+ -) | 2007г. | 2008г. | Отклоне-ния (+ -) | ||

| 1. Сырье и материалы | 12,66 | 9,02 | -3,64 | 25,5 | 41,84 | +16,34 | |

| 2. Возвратные отход (вычитаются) | 0,2 | 0,18 | −0,02 | 0,3 | 0,33 | +0,03 | |

| 3. Покупные изделия, услуги сторонних предприятий и организаций | 28,74 | 30,45 | +1,71 | 5,78 | 10,41 | +4,63 | |

| 4. Топливо и энергия на технологические цели | 1,23 | 1,15 | −0,08 | 2,54 | 2,46 | -0,08 | |

| 5. Основная и дополнительная заработная плата производственных рабочих | 9,43 | 9,72 | +0,29 | 15,06 | 10,38 | -4,68 | |

| 6. Отчисления на социальное страхование | 3,3 | 3,45 | +0,15 | 5,27 | 3,71 | -1,56 | |

| 7. Отчисления в фонд занятости | 0,38 | 0,38 | 0 | 0,56 | 0,41 | -0,15 | |

| 8 Отчисления в инновационный фонд | 1,14 | 0,99 | -0,15 | 1,59 | 0,85 | -0,74 | |

| 9. Расходы на подготовку и эксплуатацию оборудования | 21,33 | 18,19 | -3,14 | 8,56 | 5,75 | -2,81 | |

| 10. Общепроизвод-ственные расходы | 5,08 | 3,21 | −1,87 | 12,05 | 7,18 | -4,87 | |

| 11. Общехозяйстве-нные расходы | 10,71 | 13,81 | +3,1 | 19,95 | 14,45 | -5,5 | |

| 12. Коммерческие расходы | 12,31 | 13,99 | +1,68 | 3,44 | 2,89 | -0,55 | |

| 13. Полная себестоимость | 100 | 100 | − | 100 | 100 | − | |

Рисунок 2.3 – Сравнительная структура затрат по мастикам и герметикам за 2007 – 2008 гг.

Таким образом, себестоимость за 2008 год по мастике снизилась на 166556 тыс. р. На данное снижение себестоимости по мастике повлияли: 1. снижение материальных затрат: сырья и материалов, покупных изделий и полуфабрикатов на 85432 тыс. р.; 2. сокращение услуг производственного характера сторонних предприятий и организаций на 17696 тыс. р. Снизились и трудовые затраты: основная и дополнительная заработная плата производственных рабочих на 10729 тыс. р., в связи с сокращением численности; отчисления на социальное страхование на 2937 тыс. р. – в связи с уменьшением заработной платы. Снижение произошло и по другим статьям затрат: отчисления в фонд занятости на 536 тыс. р.; отчисления в инновационный фонд на 4410 тыс. р.; расходы на подготовку и эксплуатацию оборудования на 91123 тыс. р. Увеличение произошло только по общепроизводственным расходам на 36982 тыс. р. и коммерческим расходам на 9325 тыс. р., в связи с увеличением расходов на содержание производственных помещений.

Себестоимость 2008 года по сравнению с себестоимостью 2007 года по герметикам, снизилась на 43743 тыс. р. Не смотря на увеличения суммы затрат на сырье и материалы 254367 тыс. р., что, логически должно было повлиять на увеличение себестоимости, данное увеличение затрат было перекрыто значительным уменьшениям затрат по другим статьям: основной и дополнительной заработной платы производственным рабочим на 82672 тыс. р.; отчислений на социальное страхование на 27647 тыс. р.; отчислений в фонд занятости на 2730 тыс. р.; отчислений в инновационный фонд на 12675 тыс. р.; снижение расходов на подготовку и эксплуатацию оборудования на 49433 тыс. р.; общепроизводственных расходов на 84434 тыс. р.; общехозяйственных расходов на 98228 тыс. р.; снижение коммерческих расходов на 10420 тыс. р., лишь снизилась стоимость топлива и энергии на технологические цели на 2421 тыс. р.

0 комментариев