СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

АНАЛИТИЧЕСКИЙ РАЗДЕЛ: ПТ ЧУП «ВЛАНИК», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и ее рынков сбыта

Анализ производственно-хозяйственной деятельности ПТ ЧУП «Вланик»

Анализ себестоимости на единицу произведенной продукции

Анализ прибыли и рентабельности предприятия

Анализ производительности труда и заработной платы

Анализ прямых материальных затрат

Анализ спроса на продукцию предприятия

ОБОСНОВАНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ И ПУТИ РАЗВИТИЯ ПТ ЧУП «ВЛАНИК»

Инвестиционные вопросы реконструкции производственных площадей

Экономический эффект от проекта реконструкции и прогнозирование финансово-хозяйственной деятельности предприятия

Разработка структуры и содержания корпоративного сайта

Разработка сборочного чертежа формирователя прецизионных сигналов

ЭКОНОМИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ УСЛОВИЯМИ ТРУДА В СИСТЕМЕ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ

Методы управленческих воздействий на повышение качества труда через оптимизацию его условий

Навигация

Анализ прибыли и рентабельности предприятия

Снижение себестоимости продукции путем использования организационно-экономических методов (на примере ПТ ЧУП "Вланик")

163071

знак

48

таблиц

11

изображений

2.3.4 Анализ прибыли и рентабельности предприятия

Прибыль – результат хозяйственной деятельности предприятия, выраженный в стоимостной форме и в абсолютном выражении характеризующий эффективность использования средств предприятия и источников их возникновения. Для предприятий, у которых основные средства занимают значительную долю в общей сумме актива, целесообразно использовать показатель «доход». Доход определяется как сумма прибыли и амортизационных отчислений.

Главной целью предприятия является максимизация прибыли от производственно-хозяйственной деятельности. В условиях рыночной экономики прибыль является:

- источником самофинансирования развития предприятия;

- одним из важнейших источников накопления и пополнения доходной части государственного и местных бюджетов;

- основой принятия инвестиционных решений и инновационной деятельности предприятия;

- источником удовлетворения материальных интересов трудового коллектива и собственника предприятия.

Особенностью прибыли в условиях рынка является не накопление ее в денежной форме, а расходование на инвестиции и инновации. Возвращаясь через них, она обеспечивает тем самым экономический рост предприятия и повышение его конкурентоспособности.

Различают следующие виды прибыли:

- балансовая;

- прибыль от реализации продукции, товаров, работ, услуг;

- прибыль от реализации прочих активов;

- чистая;

- прибыль, остающаяся в распоряжении предприятия.

Прибыль от реализации продукции – это разница между выручкой от реализации продукции и издержками предприятия на ее производство и реализацию (т.е. себестоимостью) и косвенными налогами. В отличие от себестоимости прибыль отражает результаты полного кругооборота средств предприятия.

Балансовая прибыль (общая прибыль) – это конечный финансовый результат производственно-финансовой деятельности.

Балансовая прибыль формируется за счет: а) прибыли от реализации продукции, товаров, работ, услуг; б) прибыли от реализации прочих активов; в) доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям; г) безвозмездной финансовой помощи.

Чистая прибыль представляет собой прибыль после выплаты всех налогов (налога на недвижимость, налога на прибыль, отчислений в местные бюджетные фонды).

Прибыль, остающаяся в распоряжении предприятия - это прибыль после выплаты процентов по кредитам и сумм кредитов, дивидендов и т.д. Она направляется на формирование специальных фондов: потребления, накопления, резервного, страхового.

Анализ прибыли от реализации продукции. Для проведения анализа используется следующая факторную модель

П рп = ВР – С п – КН, (2.3)

Для анализа прибыли от реализации продукции необходимо построить следующую аналитическую таблицу 2.11

Таблица 2.11 - Анализ прибыли от реализации продукции

| № п/п | Показатели | 2007 г | 2008 г | ||||

| План | План пересчитанный на фактический объем | Факт | План | План пересчита-нный на факти-ческий объем | Факт | ||

| 1 | Полная себестоимость (Сп) в том числе: | 3500000 | 3600000 | 3603121 | 3380000 | 3390000 | 3392822 |

| 1.1.производственная себесто-имость; | 270000 | 275000 | 277772 | 180000 | 188000 | 188250 | |

| 1.2.коммерческие расходы | 80000 | 82000 | 82540 | 280000 | 290000 | 294329 | |

| 2 | Выручка от реализации (ВР) | 4858000 | 4900000 | 4972310 | 4691440 | 4700000 | 4709237 |

| 3 | Косвенные налоги (КН) | 680000 | 690000 | 696120 | 750000 | 750000 | 753478 |

| 4 | Прибыль от реализации (Прп) | 534000 | 560000 | 596670 | 520000 | 560000 | 565108 |

На отклонение от плана по прибыли оказывают влияние следующие факторы:

- изменение производственной себестоимости (п.1.1 ст.4–ст.5);

-изменение коммерческих расходов (п.1.2 ст.4–ст.5);

-изменение цен на продукцию (п.2 ст.5–ст.4);

-изменение косвенных (п.3 ст.4–ст.5);

-изменение структуры и количества реализованной продукции (п.4 ст.4–ст.2);

- наличие дополнительной незапланированной прибыли за счет реализации продукции более высокого качества.

Определение влияния факторов на отклонения от плановой прибыли представлено в таблице 2.12

Таблица 2.12 - Определение влияния факторов на изменение балансовой прибыли

| Показатели | 2007 г | 2008 г | ||

| Расчет | Абсолют-ное изменение | Расчет | Абсолют-ное изменение | |

| Изменение прибыли от реализации продукции, всего | 596670-534000 | + 62670 | 565108-520000 | +45108 |

| В том числе за счет: | ||||

| - структурных и количественных сдвигов | 56000-53400 | + 26000 | 560000-520000 | +40000 |

| - роста себестоимости | 3600000-3603121 | - 312 | 3390000-3392822 | -2822 |

| - роста цен на продукцию | 4972310-4900000 | + 72310 | 4709237-4700000 | +9237 |

| - косвенных налогов | 690000-696120 | - 6120 | 750000-753478 | -3478 |

Согласно данным приведенным и рассчитанным в таблицах и общее изменение прибыли от реализации продукции составляет 62670 млн. р. в 2007 г. и 45108 млн. р. в 2008 г, или 11% и 8%. Позитивное влияние оказали следующие факторы: рост цен на реализованную продукцию увеличил прибыль на 72310 млн. р. в 2007 г. и 9237 млн. р. в 2008 г; изменения в структуре и количестве реализованной продукции обеспечили рост прибыли на 26000 млн. р в 2007 г. и 40000 млн. р. в 2008 г. Положительное изменение составляет 98310 млн. р.(26000 + 72310) в 2007 г. и 49237 млн. р. (40000 + 9237) в 2008 г. Рост себестоимости частично нивелировал влияние положительных факторов, снизив прибыль на 312 млн. р. в 2007 г. и 2822 млн. р. в 2008 г. Завышение себестоимости привело к росту суммы косвенных налогов, что также сократило прибыль от реализации продукции на 6120 млн. р. в 2007 г. и 3478 млн. р. в 2008 г Суммарное отрицательное влияние составляет 9240 млн. р.(3120 + 6120) в 2007 г. и 6300 млн. р. в 2008 (2822+3478)

г.

г.

Рисунок 2.4 – Сравнительная прибыль за 2007-2008 гг.

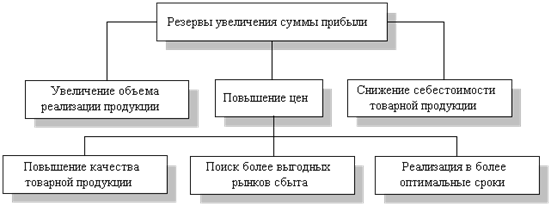

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (Рисунке 2.5)

Рисунок 2.5 - Схема подсчета резервов увеличения прибыли от реализации продукции

Коэффициент рентабельности реализации рассчитывается посредством деления прибыли на объем реализованной продукции. Расчет данного показателя позволяет определить, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции.

Таблица 2.13 - Расчет коэффициента рентабельности реализации

| Показатель | Год | |

| 2007 | 2008 | |

| Выручка от реализации продукции, работ, услуг | 4972310 | 4709237 |

| Чистая прибыль | 596670 | 565108 |

| Рентабельность реализации | 596670/4972310*100=12% | 565108/4709237*100=12% |

| Изменение товарооборота | 4709237/4972310*100= 94% | |

0 комментариев