СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

АНАЛИТИЧЕСКИЙ РАЗДЕЛ: ПТ ЧУП «ВЛАНИК», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и ее рынков сбыта

Анализ производственно-хозяйственной деятельности ПТ ЧУП «Вланик»

Анализ себестоимости на единицу произведенной продукции

Анализ прибыли и рентабельности предприятия

Анализ производительности труда и заработной платы

Анализ прямых материальных затрат

Анализ спроса на продукцию предприятия

ОБОСНОВАНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ И ПУТИ РАЗВИТИЯ ПТ ЧУП «ВЛАНИК»

Инвестиционные вопросы реконструкции производственных площадей

Экономический эффект от проекта реконструкции и прогнозирование финансово-хозяйственной деятельности предприятия

Разработка структуры и содержания корпоративного сайта

Разработка сборочного чертежа формирователя прецизионных сигналов

ЭКОНОМИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ УСЛОВИЯМИ ТРУДА В СИСТЕМЕ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ

Методы управленческих воздействий на повышение качества труда через оптимизацию его условий

Навигация

Анализ прямых материальных затрат

Снижение себестоимости продукции путем использования организационно-экономических методов (на примере ПТ ЧУП "Вланик")

163071

знак

48

таблиц

11

изображений

2.3.6 Анализ прямых материальных затрат

Большой удельный вес в себестоимости произведенной продукции занимают материальные затраты. В состав материальных затрат включаются сырье и материалы (за вычетом отходов), покупные комплектующие изделия и полуфабрикаты, топливо и энергия.

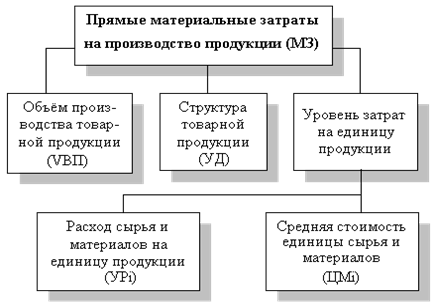

Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рисунке 2.6

Рисунок 2.6 - Блок-схема факторной системы материальных затрат

Вначале проведем анализ материальных затрат по мастике. Исходные данные для анализа представлены в таблице 2.21

Таблица 2.21 -Исходные данные для анализа материальных затрат по мастике

| Показатель | Значение показателя | Изменение | |

| 2007г. | 2008г. | ||

| 1. Сырье и материалы, тыс. р. | 244779 | 159347 | -85432 |

| 2. Покупные изделия, полуфабрикаты и услуги произведенного характера сторонних предприятий и организаций, тыс.р. | 555889 | 538193 | -17696 |

| 3. Всего материальных затрат, тыс. р. (МЗ) | 800668 | 697540 | -103128 |

| 4. Выпуск продукции, тыс.кг (VВП) | 45,3 | 41,53 | -3,77 |

| 5. Себестоимость 1кг мастики, тыс.р. (С) | 42694 | 42559,72 | -134,28 |

Рассмотрим влияние факторов на изменение величины материальных затрат на весь объем мастик, с помощью факторной модели:

![]() , (2.6)

, (2.6)

где ![]() − материальные затраты на производство продукции, тыс. р.;

− материальные затраты на производство продукции, тыс. р.;

![]() − объем произведенной продукции, тыс.кг;

− объем произведенной продукции, тыс.кг;

![]() − количество расходуемых материальных ресурсов на единицу произведенной продукции, шт.;

− количество расходуемых материальных ресурсов на единицу произведенной продукции, шт.;

![]() − средняя стоимость единицы материальных ресурсов, тыс. р.

− средняя стоимость единицы материальных ресурсов, тыс. р.

Рассчитаем количество расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям мастики 2007 года.

) по показателям мастики 2007 года.

Таблица 2.22 - Расчет количества расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям мастики 2007 года

) по показателям мастики 2007 года

| Показатель | Алгоритм расчета | ||

|

тыс. р. |

шт. |

тыс. р. | |

| 1. Сырье и материалы |

|

|

|

| 2. Покупные изделия, услуги сторонних предприятий и организаций |

|

|

|

Рассчитаем количество расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям мастики 2008 года.

) по показателям мастики 2008 года.

Таблица 2.23 - Расчет количества расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям мастики 2008 года

) по показателям мастики 2008 года

| Показатель | Алгоритм расчета | ||||

|

тыс. р. |

шт. |

тыс. р. | |||

| 1. Сырье и материалы |

|

|

| ||

| 2. Покупные изделия, услуги сторонних предприятий и организаций |

|

|

| ||

Факторы изменения суммы материальных затрат на весь объем производства мастики рассчитаем по данным с помощью факторной модели способом цепных подстановок:

- плановые величины:

![]()

- по плановому расходу материальных ресурсов и плановой цене на фактический объем производства:

![]()

- фактический объем производства и фактический расход материальных ресурсов по плановой цене:

![]()

- фактические величины

![]()

Изменение материальных затрат произошло за счет:

− изменения объема производства

![]()

− изменение удельного расхода материалов

![]()

− изменение цен на сырье и материалы

![]()

Общее изменение материальных затрат по производству мастики составило:

![]()

Для сравнения, проведем анализ материальных затрат по герметикам.

Исходные данные для анализа приведены в таблице 2.24.

Таблица 2.24 - Исходные данные для анализа материальных затрат по герметикам

| Показатель | Значение показателя | Изменение | |

| 2007г. | 2008г. | ||

| 1 Сырье и материалы, тыс. р. | 425652 | 680019 | +254367 |

| 2 Возвратные отходы (вычитаются) | 5185 | 5496 | +311 |

| 3 Покупные изделия, полуфабрикаты и услуги произведенного характера сторонних предприятий и организаций, тыс.р. | 96403 | 169264 | +72861 |

| 4 Топливо и энергия на технологи- ческие цели, тыс.р. | 42413 | 39992 | -2421 |

| 5 Всего материальных затрат, тыс. р.,(МЗ) | 559283 | 883779 | +324496 |

| 6 Выпуск продукции, тыс.кг (VВП) | 7,1 | 11,156 | +4,056 |

| 7 Себестоимость 1кг герметика, тыс.р. (С) | 235078 | 5689,94 | -89388,06 |

Для рассмотрения влияние факторов на изменение величины материальных затрат на весь объем герметика, рассчитаем количество расходуемых материальных ресурсов на единицу произведенной продукции

(![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям мастики за 2007 и 2008 года.

) по показателям мастики за 2007 и 2008 года.

Рассчитаем количество расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям герметика 2007 года.

) по показателям герметика 2007 года.

Таблица 2.25 - Расчет количества расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям герметика по показателям 2007 года

) по показателям герметика по показателям 2007 года

| Показатель | Алгоритм расчета | ||

|

тыс. р. |

шт. |

тыс. р. | |

| 1 Сырье и материалы |

|

| |

| 2 Возвратные отходы (вычитаются) |

|

| |

| 3 Покупные изделия, услуги сторонних предприятий и организаций |

|

|

|

| 4 Топливо и энергия на технологические цели |

|

| |

Рассчитаем количество расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям герметика 2008 года.

) по показателям герметика 2008 года.

Таблица 2.26 - Расчет количества расходуемых материальных ресурсов на единицу произведенной продукции (![]() ) и средней стоимости единицы материальных ресурсов (

) и средней стоимости единицы материальных ресурсов (![]() ) по показателям герметика 2008 года

) по показателям герметика 2008 года

| Показатель | Алгоритм расчета | ||

|

тыс. р. |

шт. |

тыс. р. | |

| 1 Сырье и материалы |

|

|

|

| 2. Возвратные отходы (вычитаются) |

|

|

|

| 3. Покупные изделия, услуги сторонних предпри-ятий и организаций |

|

|

|

| 4. Топливо и энергия на технологические цели |

|

|

|

Факторы изменения суммы материальных затрат на весь объем производства герметика рассчитаем по данным с помощью факторной модели способом цепных подстановок:

- плановые величины:

- по плановому расходу материальных ресурсов и плановой цене на фактический объем производства:

- фактический объем производства и фактический расход материальных ресурсов по плановой цене:

- фактические величины

Изменение материальных затрат произошло за счет:

− изменения объема производства

![]()

− изменение удельного расхода материалов

![]()

− изменение цен на сырье и материалы

![]()

Общее изменение материальных затрат по производству герметика составило:

![]()

Результаты проведенного анализа материальных затрат по мастике и герметику можно представить в виде таблицы 2.27

Таблица 2.27 - Влияние факторов на сумму материальных затрат на весь объем мастик и герметиков

| Изделие | Материальные затраты, тыс. р. | Изменение материальных затрат, тыс. р. | ||||

| общее | в том числе за счет изменения | |||||

| 2007г. | 2008г. | объема производства | Нормы расхода | цен на ресурсы | ||

| Мастики | 800668 | 697540 | -103128 | -66600 | -94423 | +57895 |

| Герметики | 559283 | 883779 | +324496 | +319504 | +1405659 | -1400667 |

По результатам проведенного анализа материальных затрат на весь объем производства мастики и герметика, по данным таблицы 2.27 можно сделать следующий вывод:

Материальные затраты по мастике 2008 года по сравнению с 2007 годом снизились на 103128 тыс. р. На снижение материальных затрат повлияло увеличение цены на ресурсы на 57895 тыс. р. В результате увеличения цены на ресурсы произошло снижение объем производства мастики на 66600 тыс. р. и соответственно снизилась норма расхода материала на 94423 тыс. р.

Материальные затраты по герметику 2008 года по сравнению с 2007 годом увеличились на 324496 тыс. р. На увеличение материальных затрат повлияло снижение цены на ресурсы на 1400667 тыс. р. В результате снижения цены на ресурсы, увеличился объем производства по герметику и соответственно увеличилась норма расходуемых материальных ресурсов на 1405659 тыс. р.

0 комментариев