СОВОКУПНЫЙ СПРОС

Качественные сдвиги в спросовых факторах промышленного роста

Платёжеспособный спрос

Спрос на образовательные услуги

Макроэкономический анализ кривых спроса при выборе трейдинговой стратегии

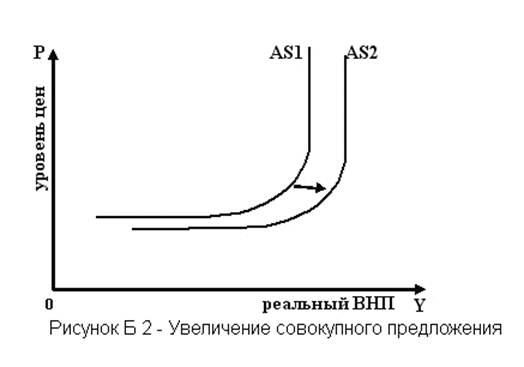

СОВОКУПНОЕ ПРЕДЛОЖЕНИЕ В УСЛОВИЯХ ДОЛГОСРОЧНОГО РАВНОВЕСИЯ

Становление модели экономического роста Украины

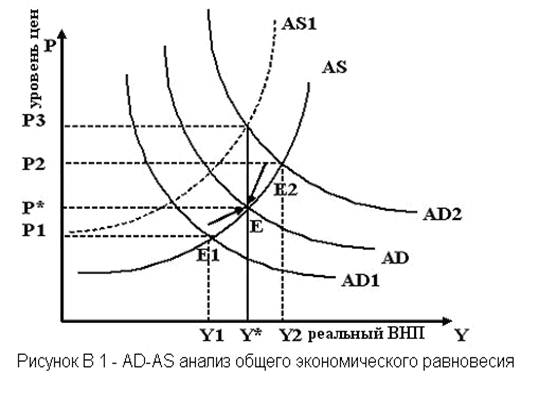

МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ СПРОСА И ПРЕДЛОЖЕНИЯ

ВЛИЯНИЕ ТЕНЕВОЙ ЭКОНОМИКИ И КОРРУПЦИИ НА МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ В УКРАИНЕ

Навигация

Качественные сдвиги в спросовых факторах промышленного роста

Совокупный спрос – совокупное равновесие как базовая модель макроэкономического равновесия

89899

знаков

2

таблицы

0

изображений

1.2 Качественные сдвиги в спросовых факторах промышленного роста

Тенденция ускорения экономического роста, сформировавшаяся в прошлом году, сохранилась. Это видно из результатов развития нашей экономики в первые три месяца 2004 г. По данным Федеральной службы государственной статистики, в первом квартале 2004 г. выпуск продукции и услуг в базовых отраслях экономики (промышленности, строительстве, сельском хозяйстве, транспорте и розничной торговле) увеличился на 7,9%, в том числе объем промышленного производства - на 7,6%. Инвестиции в основной капитал выросли на 13,1%, реальные располагаемые денежные доходы населения - на 13,9%. Прирост оборота розничной торговли составил 10,3%.

Лидирующие позиции традиционно занимают четыре отрасли: топливная промышленность, машиностроение и металлообработка, электроэнергетика и лицевая промышленность (табл. 1). Их доля колеблется от 62,7% в 2001 г. до 64 7% в 2004 г. При этом на ТЭК в 2003 г приходилось 33,6% выпуска продукции промышленности (в первом квартале 2001 г. 31,7%). Доля, формируемая отраслями, ориентированными на внутренний потребительский и инвестиционный спрос (машиностроение и металлообработка, промышленность строительных материалов, пищевая и легкая промышленность), составляет 34,9% (три года назад на них приходилось 35,0% выпуска промышленной продукции).

В экспортных и сырьевых производствах наблюдается некоторое снижение их доли. В первом квартале 2001 г. металлургические отрасли, химия и нефтехимия, а также лесная индустрия формировали 28,2% совокупного производства промышленности, в январе - марте 2004 г. этот показатель упал до 27,4%.

Одной из причин такой устойчивости структуры промышленного выпуска является, по нашему мнению, структура спроса. Нами построена модель промышленного роста, в которую вошли следующие спросовые факторы: реальные располагаемые доходы населения; стоимостной объем экспорта; инвестиции в основной капитал.

Полученные оценки модели позволяют сделать вывод, что основное воздействие на промышленный рост оказывают темпы роста объема экспорта - 78,5%. Роль инвестиций существенно ниже - 13,4%. Влияние на динамику производства продукции промышленности со стороны реальных располагаемых доходов не превышает 8,1%.

С одной стороны, структура производства и спросовых факторов промышленного роста относительно стабильны и находятся под влиянием экспорта. С другой стороны, в 2003 г. наметилась тенденция к расширению роли внутренних спросовых факторов. Это отражается в качественных сдвигах тенденции спросовых факторов. По данным Государственного таможенного комитета, по итогам 2003 г. продукция с высокой степенью переработки составляет лишь 29,5% местного объема экспорта тогда как на энергоресурсы приходится более половины вывоза товаров (72,95 млрд. долл.). Прошедший год сложился для российских экспортеров удачно - в течение последних месяцев цены на сырьевые и топливно-энергетические товары устойчиво растут. Например, средний уровень мировой цены на нефть марки URALS составил в 2003 г. 27,3 долл. за баррель, увеличившись на 15,2% относительно 2002 г., а средневзвешенная стоимость продукции черной металлургии вообще достигла к началу 2004 г. своего десятилетнего максимума. На фоне столь благоприятной ценовой ситуации стоимостной объем экспорта российских товаров превысил по итогам 2003 г. 135,9 млрд. долл., увеличившись за год на 26,7%.

Впрочем, мало кто сомневался, что уровень мировых сырьевых цен в 2003 г. будет достаточно высоким. Однако таких темпов роста экспорта не ожидал никто. Например, только за январь - февраль 2004 г. экспорт машин, оборудования и транспортных средств увеличился на 47,8% по сравнению с соответствующим периодом 2003 г. И здесь мы вплотную подходим к анализу второго по значимости спросового фактора роста - инвестиций в основной капитал.

Как видим, в инвестиционной сфере позиции топливно-сырьевого комплекса существенно сильнее, чем в производственной сфере. Этому есть несколько объяснений. Приведем лишь некоторые из них.Во-первых, на топливно-энергетические и экспортные сырьевые компании приходится основная масса прибыли в российской промышленности. А ведь из собственных средств, по данным Госкомстата, в 2003 г. финансировалось 45,6% инвестиций в основной капитал.

Другой фактор инвестиционного доминирования экспортных производств - их лидерство на финансовых рынках, позволяющее на льготных условиях привлекать финансовые ресурсы как отечественных финансовых учреждений, так и иностранных организаций. И неслучайно, что на иностранные кредиты приходится треть займов, привлеченных российскими компаниями, и из которых более половины долгосрочных. При этом негосударственный внешний долг вырос в 2003 г. на 23 млрд. долл. (в 2002 г. - на 10 млрд. долл.) и составляет порядка 45% годового экспорта.

Проблема лишь в том, что производственные и инвестиционные условия, доминирующие в экспортном топливно-сырьевом секторе, изначально не могут способствовать долгосрочным и качественным инвестициям в российскую экономику, поскольку российский экспорт зависит от мировых сырьевых цен, колебания которых традиционно довольно значительны. Это делает малопредсказуемым в долгосрочной перспективе, как сам объем экспорта, так и планируемые долгосрочные кредиты. Например, в 2003 г. помесячные темпы роста стоимостного объема экспорта колебались в пределах от 106,4 до 147,0%. В результате среди экспортных топливно-сырьевых предприятий в настоящее время господствует краткосрочный подход к реализуемым инвестициям, основная цель которых состоит в максимизации дохода от нынешней экспортной конъюнктуры.

Доминирование этой краткосрочной стратегии можно проиллюстрировать на примере нефтяной промышленности. Согласно данным Госкомстата, объем добычи нефти достиг в 2003 г. 407,7 млн. т, что на 11,1% больше, чем в 2002 г. Причем объем экспорта нефти вырос за год до 223,5 млн. т, или на 17,8% (в 2002 г. экспорт составил 187,5 млн. т, увеличившись на 13,9%). На этом фоне основной в нефтяной промышленности стала так называемая выборочная добыча нефти. Она позволяет резко увеличить объемы производства в короткий период при минимальной себестоимости, но в перспективе оборачивается нарушением структуры месторождений. В результате под землей остается до 90% нефтяных запасов. Согласно оценкам Минпромнауки, в начале 2003 г. средний коэффициент извлечения нефти не превышал 20%. Для сравнения: в СССР он составлял 35-50%, а в США и Персидском заливе - 50-70%.

Фактор неопределенности, сдерживающий долгосрочные инвестиции в экспортном секторе, в значительной степени связан в России также и с государством, для которого предприятия топливно-сырьевого блока являются основным источником доходов бюджета.

Анализ инвестиционной стратегии в экспортном топливно-сырьевом секторе позволяет ответить на вопрос, почему вложения в основной капитал значительно уступают во влиянии непосредственно экспортному фактору. Однако он не проясняет причины усиления роли инвестиций в формировании экономического роста. На наш взгляд, здесь поможет изучение микроэкономических аспектов инвестиционной деятельности в отраслях внутреннего потребительского и инвестиционного спроса, которые пока не играют ведущей роли в процессе капиталовложений.

Качественные изменения, отражающие современную структуру распределения доходов, происходят на фоне гигантского разрыва в доходах между экспортными и внутренними производствами. В российской экономике сформировался столь же значительный отрыв в доходах между населением, связанным и не связанным с доходами от экспорта. По данным Госкомстата, в 2003 т. доходы 10% самой богатой части населения в 14,3 раза превышали доходы 10% самой бедной его части. Годом раньше это соотношение (так называемый децильный коэффициент) был на 0,3% меньше. Отметим, что в развитых странах верхняя граница указанного показателя составляет 7-8%, а приближение к 10% считается социально опасным.

В результате, с одной стороны, значительная часть потребительского спроса сконцентрирована в высокодоходном сегменте, мало чувствительном в фактору изменения цен, основной характеристикой здесь является качество продукции. Пищевой промышленности удалось сформировать адекватное этому сегменту предложение. Качество же даже самой лучшей продукции отечественной легкой промышленности пока вряд ли сопоставимо, например, с продукцией европейских компаний, пусть и подорожавшей в течение 2003 г.

С другой стороны, оставшаяся часть потребительских расходов приходится на население, чрезвычайно финансово ограниченное, где параметр цены очень значим. В этом сегменте рынка легкой промышленности вне конкуренции азиатские производители, продукция которых номинирована в дешевеющем долларе. Причем для пищевой промышленности угроза с их стороны практически отсутствует как по причине "азиатского гриппа", так и из-за специфики потребительской корзины беднейшей части российского населения.

Таким образом, результаты проведенного анализа спросовой структуры современного российского экономического роста позволяют нам сделать несколько основных выводов.

Доминирующее влияние экспорта на формирование спроса и производства в нашей стране в 2003 г. сохранилось. Однако роль внутренних факторов за последнее время существенно усилилась.

На фоне падения цен импорта отечественные производители во все меньшей степени могут использовать ценовую модель конкуренции. Основой выживания компаний становится изменение качества и ассортимента продукции.

Истекший год пока не привел к кардинальному изменению в структуре промышленного производства, распределению финансовых и инвестиционных ресурсов между отраслями экспортного и внутренне ориентированного комплексов. Тем не менее можно говорить о появлении первых качественных изменений в российском реальном секторе, которые, безусловно, создают предпосылки для таких изменений и в структуре промышленного производства.

(Качественные сдвиги в спросовых факторах промышленного роста/ Н.Райская, Я.Сергиенко, А.Френкель // Экономист. – 2004; №8. с. 24-31)

Похожие работы

... главным в этой политике провозглашается принцип «laissez-faire», т. е. принцип невмешательства государства в хозяйственную жизнь. 2.2 Макроэкономическое равновесие в модели «AD-AS» Макроэкономическое равновесие – это равенство совокупного спроса и совокупного предложения, это состояние экономики, когда весь произведенный национальный продукт равен совокупным расходам. Графически данная ...

... оценке логики происходящих изменений и последовательности предпринимаемых шагов в рамках государственной политики достижения экономического равновесия[6]. 2 Различные модели макроэкономического равновесия 2.1 Кейнсианская и неоклассическая модель макроэкономического равновесия Анализ совокупного спроса и совокупного предложения сформировал две точки зрения на механизм регулирования ...

... эти годы (за исключением 1997 г.) доход на капитал превышал темпы роста экономики, то есть наблюдался его недостаток. 3. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ МОДЕЛИРОВАНИЯ МАКРОЭКОНОМИЧЕСКИХ ПРОЦЕССОВ В ПЛАНИРОВАНИИ И УПРАВЛЕНИИ ПРОИЗВОДСТВОМ ПРЕДПРИЯТИЙ. В соответствии с неоклассической теорией экономического роста основным источником интенсивного развития является рост производительности, обусловленный ...

... ; при снижающейся производительности ресурсов. Оптимальным динамическим равновесием признается равновесие при растущей производительности производственных ресурсов. 2. Модели экономического равновесия 2.1 Классическая теория макроэкономического равновесия Формально никто из представителей классиков и неоклассиков (Д. Рикардо, А. Смит, Ж.-Б. Сэй, А. Маршалл, А. Пигу и др.) не оперировал ...

0 комментариев