СОВОКУПНЫЙ СПРОС

Качественные сдвиги в спросовых факторах промышленного роста

Платёжеспособный спрос

Спрос на образовательные услуги

Макроэкономический анализ кривых спроса при выборе трейдинговой стратегии

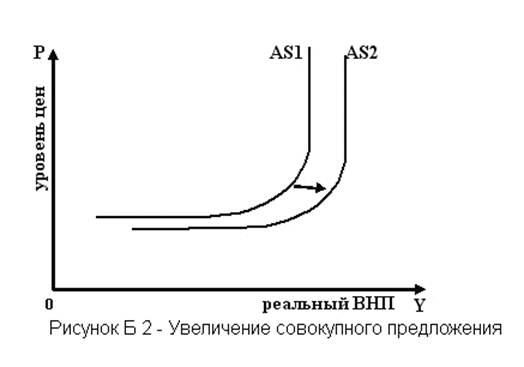

СОВОКУПНОЕ ПРЕДЛОЖЕНИЕ В УСЛОВИЯХ ДОЛГОСРОЧНОГО РАВНОВЕСИЯ

Становление модели экономического роста Украины

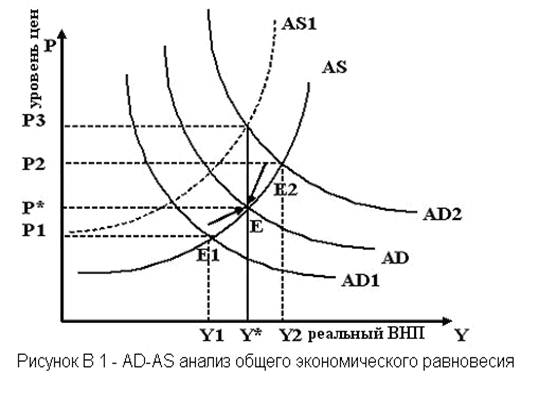

МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ СПРОСА И ПРЕДЛОЖЕНИЯ

ВЛИЯНИЕ ТЕНЕВОЙ ЭКОНОМИКИ И КОРРУПЦИИ НА МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ В УКРАИНЕ

Навигация

Платёжеспособный спрос

Совокупный спрос – совокупное равновесие как базовая модель макроэкономического равновесия

89899

знаков

2

таблицы

0

изображений

1.3 Платёжеспособный спрос

В связи с экономическим ростом на протяжении пяти лет, за период 1999-2003 гг. валовой внутренний продукт (ВВП) вырос, по оценке, на 26,7%. Увеличение объема промышленного производства составило 30,2%, инвестиций в основной капитал - 46,7, реальных располагаемых денежных доходов населения - 50,3%. По предварительным итогам за 2003 г сальдо торгового баланса превысит 57,3 млрд. долл.

Надо отметить, что эта ситуация кардинально отличается от той, что наблюдалась до августовского кризиса 1998 г В течение предшествующих ему пяти лет (1994-1998гг.) ВВП сократился на 11,2%, промышленное производство-на 10,8, инвестиции в основной капитал и реальные располагаемые доходы - соответственно на 38,5 и 24,1 %; сальдо торгового баланса достигало (по итогам 1998 г.) 16,4 млрд. долл., а дефицит федерального бюджета -3,2% ВВП.

В это время на фоне разрушения директивной системы создавалась рыночная, основанная на платежеспособном спросе. Именно этот фактор стал ключевым параметром в развитии реального сектора экономики и изменения его структуры. С наибольшими сбытовыми трудностями в новых рыночных условиях столкнулись отрасли инвестиционного и потребительского спроса (машиностроение и металлообработка, промышленность строительных материалов, легкая и пищевая промышленность). Основной причиной этого явилась их низкая конкурентоспособность. Именно в этих отраслях в плановый период наблюдалось наиболее сильное "административное искажение" ассортиментной политики относительно реальных запро: сов потребителей. Из-за отсталого технологического уровня изделий, согласно экспертным оценкам Министерства промышленности, науки и технологий РФ, удельный вес конкурентоспособной продукции машиностроения упал до уровня от 10% (комбайны, кузнечно-прессовые машины, тракторы) до 48% (автомобили).

В целом по промышленности уровень производственных мощностей составляет 69,4%, в том числе в топливной промышленности - 68,8, черной металлургии - 66,8, цветной - 70,5, химической и нефтехимической - 74,5, машиностроении и металлообработке - 68,4, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности - 68,9, промышленности строительных материалов 75,9, легкой промышленности - 59,9 и пищевой - 72,4%.

Учитывая практически полную либерализацию внешней торговли.в первые годы радикальных реформ, отсталость отечественных предприятий по направлению "продукты - технологии" привела к тому, что основная часть товарного ассортимента по различным продуктовым группам стала формироваться за счет импортных поставок. По данным Рабочего центра экономических реформ (РЦЭР), удельный вес отечественной продукции в структуре розничных продаж упал до 48% к началу 1997 г. (против 86% - в 1991 г.), при этом доля импорта выросла с 14 до 52%.

Напротив, для отраслей топливно-энергетического и сырьевого комплекса, где достаточно короткая технологическая цепочка, минимальный уровень добавленной стоимости и расширившиеся после либерализации экономики экспортные возможности, проблема конкурентоспособности продукции оказалась малозначимой. К началу 1997 г. доля экспорта в производстве алюминия, меди, удобрений и целлюлозы достигла 70-80%, внешние поставки продукции черной металлургии - 60%, а удельный вес экспорта газа превысил в этот период 30% общего объема его добычи.

Все это способствовало разрыву спросовых возможностей на внутреннем и внешнем рынке.

Кардинальные изменения хозяйственной ситуации произошли на рубеже 1998-1999 гг. Большинство сходится во мнении, что экономический рост был инициирован девальвацией рубля в августе 1998 г. и совпавшим с ней по времени значительным повышением уровня мировых цен на основные товары российского экспорта. Понизив степень конкуренции отечественной продукции с импортом и повысив валютную эффективность экспортных операций, эти события привели к резкому улучшению спросовой ситуации в секторе товарного производства. Так, если в середине 1998 г. увеличение препятствий роста на пути расширения производства, согласно результатам конъюнктурных опросов руководителей промышленных предприятий, проводимых Российским экономическим барометром (РЭБ), отмечали 64% компаний, то годом спустя этот показатель сократился почти вдвое - до 33%.

Вывод о доминирующей роли платежеспособного спроса в формировании современной динамики выпуска подтверждают также результаты, полученные лабораторией конъюнктурных опросов Института экономики переходного периода (ИЭПП). Как выяснилось, на протяжении всего пореформенного периода большинство предприятий ориентировало свой выпуск на платежеспособный спрос (в среднем за 1995-2003 гг. - 56%). Среднегодовой минимум этого расчетного показателя был получен для 2001 г. (53%).

При этом следует обратить внимание, что рост спроса после девальвации рубля августа 1998 г. явился, по-видимому, неожиданным для предприятий, поскольку доля совпадений выпуска и спроса в 1999-2001 гг. оказалась минимальной для рассматриваемого периода. Тогда же были получены максимальные годовые средние показатели, характеризующие долю предприятий с отставанием выпуска от спроса. Иными словами, стала увеличиваться доля предприятий, не успевающих удовлетворять спрос на свою продукцию.

Ситуация изменилась только в 2002-2003 гг., когда предприятия смогли (или, может быть, решились) в большей степени сопрягать динамику выпуска своей продукции с динамикой платежеспособного спроса. В течение последних двух лет доля совпадений достигает максимума (62%). А доля предприятий, выпуск которых опережает спрос, наоборот, - минимума (25%). И то, скорее всего, потому, что поменялась политика управления запасами готовой продукции. Если раньше предприятия старались минимизировать складские накопления, чтобы избежать экстремальных накоплений 1993-1994 гг. и 1995-1996 гг., то теперь они стараются всегда иметь запасы, чтобы быть готовыми к непрогнозируемому росту спроса.

Впрочем, взаимодействие платежеспособного спроса и экономического роста в течение последних пяти лет имело не только микроэкономические, но и макроэкономические особенности, обусловленные структурой факторов 2.

Рассчитанная нами модель промышленного роста показала, что основное воздействие на промышленный рост оказывают темпы роста объема экспорта - 77,7%. Роль реальных располагаемых денежных доходов существенно ниже - 15,3%. Минимальное влияние на динамику производства оказываю! инвестиции в основной капитал. Их доля не превышает 7,0%. Эти оценки свидетельствуют о безусловной экспортной ориентации российской экономики.

При этом структура российского экспорта в настоящее время далека от сбалансированности. По данным ГТК, по итогам первых семи месяцев 2003 г. продукция с высокой степенью переработки составляет в стоимостном объеме экспорта лишь четверть, тогда как на энергоресурсы приходится более половины вывоза товаров (39,95 млрд. долл.), в том числе нефть и нефтепродукты -37,9% (почти 27,3 млрд. долл.) (табл. 1). И товарная структура отечественного экспорта ухудшается от года к году. Для сравнения: в 1997-1998 гг. доля нефти и нефтепродуктов в суммарном экспорте России не превышала 14-16%.

Таблица 1

Структура экспорта по отдельным группам товаров в 2003 г.

| Доля в объёме экспорта, % | Стоимость, Млрд. долл. | |

| Нефть сырая | 26,92 | 19,39 |

| Газ природный | 15,62 | 11,25 |

| Нефтепродукты | 10,94 | 7,88 |

| Машины и оборудование | 7,52 | 5,42 |

| Черные металлы | 6,40 | 4,61 |

| Алюминий необработанный | 2,60 | 1,87 |

| Прокат плоский из углеродистой стали | 2,37 | 1,71 |

| Полуфабрикаты из углеродистой стали | 1,64 | 1,18 |

| Лесоматериалы необработанные | 1,47 | 1,06 |

| Никель необработанный | 1,43 | 1,03 |

| Уголь каменный | 1,28 | 0,92 |

| Лесоматериалы обработанные | 0,93 | 0,67 |

| Всего | 100,0 | 72,03 |

Можно было ожидать, что на фоне доминирования экспортного топливно-сырьевого комплекса будут происходить и соответствующие изменения в структуре промышленного производства. Однако статистические данные говорят об ином. По данным Госкомстата, за период с 1999 по 2002 г. доля экспортно-ориентированных сырьевых отраслей и ТЭКа упала на 2 процентных пункта (с 56,9 до 54,9%). Причем удельный вес совокупного выпуска промышленности, формируемый за счет топливной промышленности - основного отечественного экспортера - снизился к концу 2002 г. до 16,4% (против 16,9 - тремя годами ранее). На этом фоне доля отраслей инвестиционного назначения в производстве промышленной продукции выросла с 21,9% в 1999 г. до 23,2% в 2003 г., отраслей, ориентированных на внутренний потребительский спрос - с 16,4 до 17,5% (табл. 2)

Как видно, "упрощение" структуры экспорта, являющегося основным фактором экономического роста, не стало фактором усиления диспропорций в структуре промышленного производства. Здесь свою роль сыграли особенности платежеспособного спроса в выделенных группах отраслей.

Таким образом, в современных условиях в российской экономике сохраняются значительные ограничения, обусловливающие сложные взаимосвязи платежеспособного спроса и структуры совокупного выпуска. При этом явно прослеживается высокая неоднородность в реакциях отраслевых производителей продукции на динамику основных спросовых факторов.

(Платёжеспособный спрос и структурные изменения в промышленности/ Н.Райская, Я. Сергиенко, А.Френкель//Экономист. -2004. №2.с. 16-20)

Похожие работы

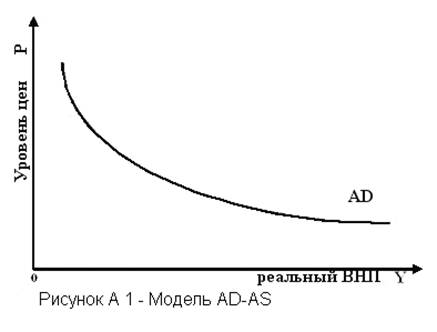

... главным в этой политике провозглашается принцип «laissez-faire», т. е. принцип невмешательства государства в хозяйственную жизнь. 2.2 Макроэкономическое равновесие в модели «AD-AS» Макроэкономическое равновесие – это равенство совокупного спроса и совокупного предложения, это состояние экономики, когда весь произведенный национальный продукт равен совокупным расходам. Графически данная ...

... оценке логики происходящих изменений и последовательности предпринимаемых шагов в рамках государственной политики достижения экономического равновесия[6]. 2 Различные модели макроэкономического равновесия 2.1 Кейнсианская и неоклассическая модель макроэкономического равновесия Анализ совокупного спроса и совокупного предложения сформировал две точки зрения на механизм регулирования ...

... эти годы (за исключением 1997 г.) доход на капитал превышал темпы роста экономики, то есть наблюдался его недостаток. 3. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ МОДЕЛИРОВАНИЯ МАКРОЭКОНОМИЧЕСКИХ ПРОЦЕССОВ В ПЛАНИРОВАНИИ И УПРАВЛЕНИИ ПРОИЗВОДСТВОМ ПРЕДПРИЯТИЙ. В соответствии с неоклассической теорией экономического роста основным источником интенсивного развития является рост производительности, обусловленный ...

... ; при снижающейся производительности ресурсов. Оптимальным динамическим равновесием признается равновесие при растущей производительности производственных ресурсов. 2. Модели экономического равновесия 2.1 Классическая теория макроэкономического равновесия Формально никто из представителей классиков и неоклассиков (Д. Рикардо, А. Смит, Ж.-Б. Сэй, А. Маршалл, А. Пигу и др.) не оперировал ...

0 комментариев