Инвестиционная фаза

Экономический анализ инвестиционных проектов

Расчет показателей эффективности (Cost-Benefit Analysis)

Оценка рисков проекта с помощью метода анализа чувствительности

Расчет потоков денежных средств (Cash Flow Analysis)

Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

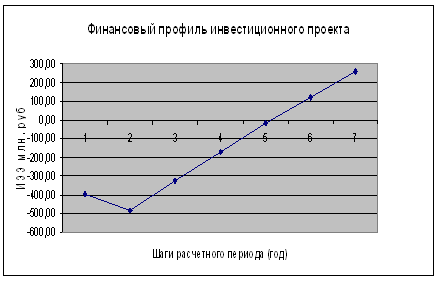

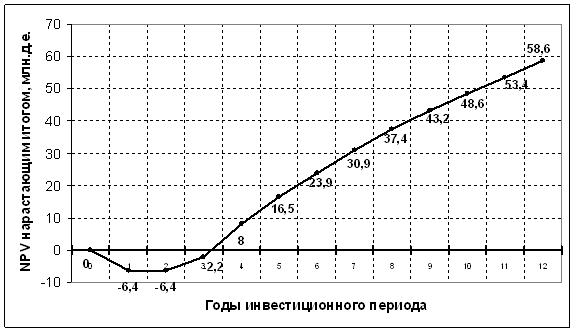

Оценка общественной эффективности проекта Таблица 2.9

Оценка эффективности проекта структурами более высокого уровня (региональная эффективность)

Оценка коммерческой эффективности проекта в целом

Эффективность участия предприятия в проекте (Акционерного капитала)

Эффективность с позиции кредитора

Сравнение двух инвестиционных проектов различной продолжительности

Оценка эффективности портфельного инвестирования

Оценка проектов в условиях рационирования капитала

Выбор инвестиционных проектов при долгосрочном дефиците средств

Навигация

Эффективность с позиции кредитора

Экономическая оценка инвестиционных проектов

54159

знаков

41

таблица

2

изображения

2.6 Эффективность с позиции кредитора

Таблица 2.14.

| № | Наименование показателя | Значение показателя по периодам | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1 | Выплаты | -240000 | 0 | 0 | 0 | 0 | 0 |

| 2 | Поступления: проценты | 0 | 36975 | 26775 | 16575 | 6375 | 0 |

| 3 | Возврат кредита | 0 | 60000 | 60000 | 60000 | 60000 | 0 |

| 4 | Денежный поток | -240000 | 96975 | 86775 | 76575 | 66375 | 0 |

| 5 | Коэффициент дисконта | 1,000 | 0,905 | 0,819 | 0,741 | 0,671 | 0,607 |

| 6 | Дисконтированный денежный | -240000 | 87760,181 | 71067,34096 | 56754,48294 | 44520,0273 | 0 |

|

| |||||||

PI=1,08 IRR=14,61% NPV=20102,032

2.7 Эффективность с позиции акционера

Таблица 2.15. 1 вариант.

| № | Наименование показателя | Значение показателя по периодам | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||

| 1кв. | 2кв. | 3кв. | 4кв. | |||||||||

| 1 | Выплаты | -26000 | -26000 | -10000 | -26166 | 0 | 0 | 0 | -3000 | 0 | ||

| 2 | Поступления: дивиденды | 8816 | 8816 | 8816 | 8816 | 9116 | ||||||

| 3 | продажа акций | 124000 | ||||||||||

| 4 | Денежный поток | -26000 | -26000 | -10000 | -26166 | 8816 | 8816 | 8816 | 5816 | 133116 | ||

| 5 | Коээфициент дисконта | 1,000 | 0,905 | 0,819 | 0,741 | 0,671 | 0,607 | 0,549 | 0,497 | 0,450 | ||

| 6 | Дисконтирован ный денежный | -26000,00 | -23529,41 | -8189,84 | -19393,74 | 5913,65 | 5351,72 | 4843,18 | 2891,60 | 59887,23 | ||

| IRR= 15% NPV= 1774,38 PI=1,023 |

| ||||||||||

Таблица 2.16. 2 вариант. Максимальные дивиденды.

| № | Наименование показателя | Значение показателя по периодам | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| 1 кв. | 2 кв. | 3 кв. | 4кв. | |||||||

| 1 | Распределяемая чистая прибыль | 0 | 0 | 0 | 0 | 144559 | 211162 | 230723 | 247285 | 350955 |

| 2 | Остаток амортизации | 0 | 0 | 0 | 0 | 57200 | 57200 | 57200 | 57200 | 57200 |

| 2а | Наращенный остаток | 57200 | 114400 | 171600 | 228800 | 286000 | ||||

| 3 | Доходы от реализации активов в конце | 21060 | ||||||||

| 4 | Итого приток денег: | 0 | 0 | 0 | 0 | 144559 | 211162 | 230723 | 247285 | 658015 |

| 5 | Расходы на приобретение акций | -26000 | -26000 | -10000 | -26167 | 0 | 0 | 0 | -3000 | 0 |

| 6 | Налог на дивиденды | 0 | 0 | 0 | 0 | -13010 | -19005 | -20765 | -22256 | -31586 |

| 7 | Итого отток денег: | -26000 | -26000 | -10000 | -26167 | -13010 | -19005 | -20765 | -25256 | -31586 |

| 8 | Денежный поток по акциям | -26000 | -26000 | -10000 | -26167 | 131549 | 192157 | 209958 | 222029 | 626429 |

| 9 | Коэффициент дисконта | 1,000 | 0,959 | 0,919 | 0,881 | 0,727 | 0,620 | 0,529 | 0,451 | 0,384 |

| 10 | Дисконтированный денежный поток | -26000 | -24924 | -9189 | -23049 | 95647 | 119134 | 110996 | 100087 | 240787 |

| IRR=180% NPV=583489 PI=8,02 |

Сводная таблица показателей эффективности инвестиционного проекта.

Таблица 2.17.

| NPV | IRR | PI | DРВР | |

| Оценка общественной | 937685 | 129% | 4,183 | |

| Региональная эффективность | 1121824 | 431% | 14,490 | |

| Коммерческая оценка эффективности | 650584 | 95,91% | 3,209 | 2,38 |

| Коммерческая эффективность проекта в целом с учетом распределения | 713226 | 100,58% | 3,339 | |

| Эффективность участия предприятия в проекте | 652254 | 243% | 8,843 | 1,65 |

| Эффективность участия предприятия в проекте( Акционерного капитала) с учетом распределения | 707446 | 186% | 9,334 | 1,61 |

| Эффективность с позиции кредитора | 20102 | 15% | 1,084 | |

| Эффективность с позиции акционера | 1774 | 15% | 1,023 | |

| Эффективность с позиции акционера | 583489 | 180% | 8,016 |

Похожие работы

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

я оценка проекта; II. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА. 2.1. СТРУКТУРА РАЗДЕЛА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ТЭО. Объём и структура ТЭО зависит от размеров создаваемого предприятия, реализуемого проекта, сектора экономики, в котором осуществляемого бизнеса. Любой предпринимательский проект начисляется с идеи и проходит различный по ...

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

0 комментариев