Инвестиционная фаза

Экономический анализ инвестиционных проектов

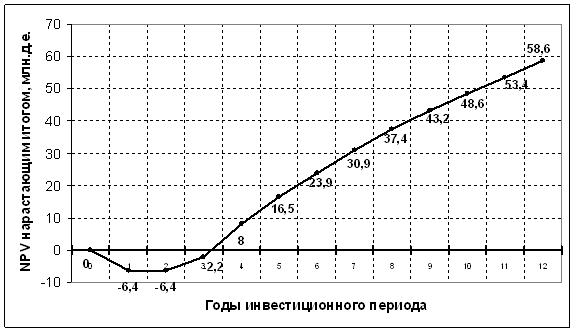

Расчет показателей эффективности (Cost-Benefit Analysis)

Оценка рисков проекта с помощью метода анализа чувствительности

Расчет потоков денежных средств (Cash Flow Analysis)

Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

Оценка общественной эффективности проекта Таблица 2.9

Оценка эффективности проекта структурами более высокого уровня (региональная эффективность)

Оценка коммерческой эффективности проекта в целом

Эффективность участия предприятия в проекте (Акционерного капитала)

Эффективность с позиции кредитора

Сравнение двух инвестиционных проектов различной продолжительности

Оценка эффективности портфельного инвестирования

Оценка проектов в условиях рационирования капитала

Выбор инвестиционных проектов при долгосрочном дефиците средств

Навигация

Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

Экономическая оценка инвестиционных проектов

54159

знаков

41

таблица

2

изображения

2.1 Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

Таблица 2.3.

Расчет постоянных затрат

| № | Наименование показателя | Значение по периодам | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Административные и | 0 | 12000 | 12000 | 12000 | 12000 | 12000 |

| 2 | Постоянные издержки | 0 | 5000 | 5000 | 5000 | 5000 | 5000 |

| 3 | Итого постоянные затраты | 0 | 17000 | 17000 | 17000 | 17000 | 17000 |

Таблица 2.4.

Расчет налога на имущество (только по оборудованию, здание в аренде)

| 1 | Стоимость имущества на | 240000 | 240000 | 192000 | 144000 | 96000 | 48000 | |||

| 2 | Амортизация за год | 48000 | 48000 | 48000 | 48000 | 48000 | ||||

| 3 | Стоимость имущества на конец года | 192000 | 144000 | 96000 | 48000 | 0 | ||||

| 4 | Среднегодовая стоимость | 216000 | 168000 | 120000 | 72000 | 24000 | ||||

| 5 | Налог 2,2% | 4752 | 3696 | 2640 | 1584 | 528 |

Таблица 2.5

Расчет ликвидационной стоимости имущества

| № | Наименование показателя | Значение |

| 1 | Стоимость оборудование по окончанию проекта (9%) | 21600 |

| 2 | Затраты на ликвидацию(2,5%) | 540 |

| 3 | Операционный доход | 21060 |

Таблица 2.6.

| № | Наименование показателя | Значение по периодам | ||||||||

| 1 кв | 2кв | 3кв | 4кв | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Приобретение лицензии | 12000 | 3000 | |||||||

| 2 | Годовая норма амортизации | 25% | ||||||||

| 3 | Амортизационные начисления | 3000 | 3000 | 3000 | 3000 | 3000 | ||||

| 4 | Стоимость оборудования | 240000 | ||||||||

| 5 | Годовая норма амортизации | 20% | ||||||||

| 6 | Амортизационные начисления | 48000 | 48000 | 48000 | 48000 | 48000 | ||||

| 7 | Строительно-монтажные | 26000 | 26000 | 10000 | ||||||

| 8 | Годовая норма амортизации | 10% | ||||||||

| 9 | Амортизационные начисления | 6200 | 6200 | 6200 | 6200 | 6200 | ||||

| 10 | Итого инвестиционные затраты | 26000 | 26000 | 10000 | 252000 | 3000 | ||||

| Всего | 317000 | |||||||||

Расчет инвестиционных затрат и амортизаци

Таблица 2.7

Расчет процентов по кредиту (выплаты и погашение 1 раз в квартал)

| Наименование показателя | 1 | 2 год | 3 год | 4 год | 5 год | |||||||||||||

| 4кв | 1кв | 2кв | 3кв | 4кв | 1кв | 2кв | 3кв | 4кв | 1кв | 2кв | 3кв | 4кв | 1кв | 2кв | 3кв | 4кв | ||

| 1 | Получение кредита | 240000 | ||||||||||||||||

| 2 | Погашение кредита | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | |

| 3 | Всего за год | 60000 | 60000 | 60000 | 60000 | |||||||||||||

| 4 | Остаток кредита | 240000 | 225000 | 210000 | 195000 | 180000 | 165000 | 150000 | 135000 | 120000 | 105000 | 90000 | 75000 | 60000 | 45000 | 30000 | 15000 | |

| 5 | Проценты за кредит | 10200 | 9563 | 8925 | 8288 | 7650 | 7013 | 6375 | 5738 | 5100 | 4463 | 3825 | 3188 | 2550 | 1913 | 1275 | 638 | |

| 6 | Всего за год | 36975 | 26775 | 16575 | 6375 | |||||||||||||

| 7 | Проценты по ставке 1,1 от рефинансиров | 6930 | 6497 | 6064 | 5631 | 5198 | 4764 | 4331 | 3898 | 3465 | 3032 | 2599 | 2166 | 1733 | 1299 | 866 | 433 | |

| 8 | Всего за год | 25121 | 18191 | 11261 | 4331 | |||||||||||||

Таблица 2.8.

Расчет денежных потоков

| № | Наименование показателя | Значение показателя по периодам | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| 1 кв | 2 кв | 3 кв | 4 кв | |||||||

| 1 | Объм продаж | 59500 | 62500 | 65500 | 68500 | 71500 | ||||

| 2 | Цена единицы товара | 13 | 13 | 13 | 13 | 13 | ||||

| 3 | Выручка от продаж | 773500 | 812500 | 851500 | 890500 | 929500 | ||||

| 4 | Оплата труда с начислениями | 135000 | 147000 | 159000 | 171000 | 183000 | ||||

| 5 | Затраты на материалы | 170000 | 183000 | 196000 | 209000 | 222000 | ||||

| 6 | Постоянные издержки | 17000 | 17000 | 17000 | 17000 | 17000 | ||||

| 7 | Электроэнергия,тепло,вода | 10000 | 10150 | 10300 | 10450 | 10600 | ||||

| 8 | Операционные расходы | 3500 | 3900 | 4300 | 4700 | 5100 | ||||

| 9 | Амортизация неос.фондов | 9200 | 9200 | 9200 | 9200 | 9200 | ||||

| 10 | Амортизация оборудования | 48000 | 48000 | 48000 | 48000 | 48000 | ||||

| 11 | Налог на имущество | 4752 | 3696 | 2640 | 1584 | 528 | ||||

| 12 | Проценты за кредит | 36975 | 26775 | 16575 | 6375 | |||||

| 13 | Проценты за кредит, | 25121 | 18191 | 11261 | 4331 | |||||

| 14 | Прибыль до уплаты налога | 350927 | 372362,75 | 393798,75 | 415234,75 | 434072 | ||||

| 15 | Налог на прибыль | -84222,42 | -89367,06 | -94511,7 | -99656,34 | -104177,28 | ||||

| 16 | Проектируемый чистый доход | 254850,58 | 274411,94 | 293973,3 | 313534,66 | 329894,72 | ||||

| 17 | Денежные средства от |

|

|

|

| 312050,58 | 331611,94 | 351173,3 | 370734,66 | 387094,72 |

| 18 | Приобретение лицензии | -12000 | -3000 | |||||||

| 19 | Приобретение оборудования | -240000 | ||||||||

| 20 | Строительно-монтажные | -26000 | -26000 | -10000 | ||||||

| 21 | Инвестирование в оборотный | -14166,66667 | -64458 | -67708 | -70958 | -74208 | -77458 | |||

| 22 | Возврат оборотного капитала | 14166,66667 | 64458 | 67708 | 70958 | 74208 | ||||

| 23 | Изменения в оборотном капитале | -14167 | -50292 | -3250 | -3250 | -3250 | 0 | |||

| 24 | Продажа активов | 21060 | ||||||||

| 25 | Денежные средства от инвестиционной деятельности | -26000 | -26000 | -10000 | -266167 | -50291,66667 | -3250 | -3250 | -6250 | 21060 |

| 26 | Акционерный капитал | 26000 | 26000 | 10000 | 26167 | 3000 | ||||

| 27 | Досрочные кредиты | 240000 | ||||||||

| 28 | Выплаты в погашение кредита | -60000 | -60000 | -60000 | -60000 | |||||

| 29 | Выплата дивидендов | -8816,666667 | -8816,666667 | -8816,666667 | -8816,666667 | -9116,666667 | ||||

| 30 | Денежные средства от | 26000 | 26000 | 10000 | 266166,6667 | -68816,66667 | -68816,66667 | -68816,66667 | -65816,66667 | -9116,666667 |

| 31 | Денежные средства | 0 | 0 | 0 | 0 | 0 | 192942 | 452488 | 731594 | 1030262 |

| 32 | Изменения в денежных средствах | 0 | 0 | 0 | 0 | 192942 | 259545 | 279107 | 298668 | 399038 |

| 33 | Денежные средства на конец | 0 | 0 | 0 | 0 | 192942 | 452488 | 731594 | 1030262 | 1429300 |

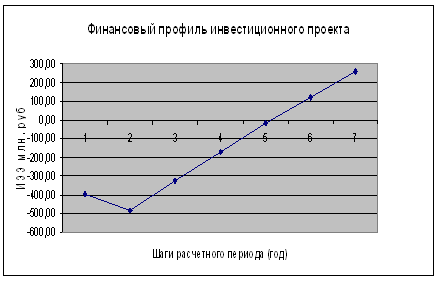

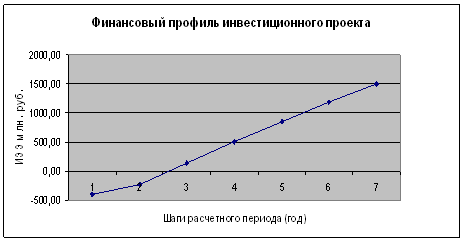

Исходя из расчета денежных потоков можем сделать вывод, что финансовая реализуемость проекта обеспечена, так как денежные потоки на конец периода имеют положительный результат.

Похожие работы

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

я оценка проекта; II. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА. 2.1. СТРУКТУРА РАЗДЕЛА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ТЭО. Объём и структура ТЭО зависит от размеров создаваемого предприятия, реализуемого проекта, сектора экономики, в котором осуществляемого бизнеса. Любой предпринимательский проект начисляется с идеи и проходит различный по ...

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

0 комментариев