Инвестиционная фаза

Экономический анализ инвестиционных проектов

Расчет показателей эффективности (Cost-Benefit Analysis)

Оценка рисков проекта с помощью метода анализа чувствительности

Расчет потоков денежных средств (Cash Flow Analysis)

Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

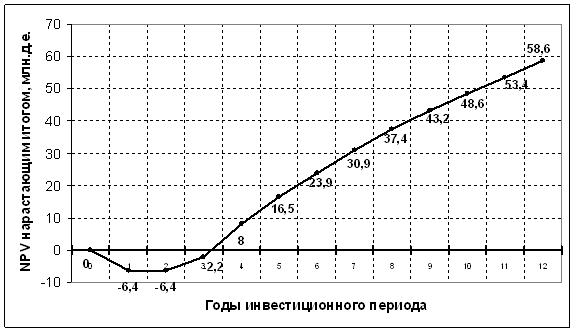

Оценка общественной эффективности проекта Таблица 2.9

Оценка эффективности проекта структурами более высокого уровня (региональная эффективность)

Оценка коммерческой эффективности проекта в целом

Эффективность участия предприятия в проекте (Акционерного капитала)

Эффективность с позиции кредитора

Сравнение двух инвестиционных проектов различной продолжительности

Оценка эффективности портфельного инвестирования

Оценка проектов в условиях рационирования капитала

Выбор инвестиционных проектов при долгосрочном дефиците средств

Навигация

Экономический анализ инвестиционных проектов

Экономическая оценка инвестиционных проектов

54159

знаков

41

таблица

2

изображения

1. Экономический анализ инвестиционных проектов

Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. Оценивают эффективность проекта в целом и участие в проекте.

Эффективность проекта в целом оценивается с целью выявления потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Экономический анализ включает в себя общественную и коммерческую эффективность.

Общая эффективность учитывает специально экономические последствия осуществления проекта для общества в целом. Коммерческая эффективность учитывает финансовые последствия проекта для участников с учетом того, что он производит все затраты и пользуется всеми результатами.

Важнейшими критериями при оценке инвестиционных проектов являются NPV, IRR и PI. NPV – чистая приведенная стоимость (Net Present Value), - показывает останутся ли деньги у компании после реализации проекта, то есть получит она доход (положительное значение) или убыток (отрицательное значение). NPV определяется как сумма текущих стоимостей каждого элемента денежного потока продисконтированного по цене капитала проекта.

IRR – внутренняя норма рентабельности (Internal Rate of Return). Это такая ставка дисконта, которая уравнивает приведенные стоимости ожидаемых поступлений по проекту и вложенных инвестиций, то есть PV притоков = PV инвестиций.

PI – индекс доходности (Profitabiliti Index) – показывает доходность единицы вложенных инвестиций и равен отношению приведенных эффектов к приведенным инвестициям. Если PI > 1, то проект доходен, если же меньше единицы, то проект убыточен.

1.1. Определение выгод и затрат инвестиционных проектов.

Таблица 1.1. Исходные данные.

| Период | Инвестиции | Эксплуат-е затраты | Доходы | |||

| А | В | А | В | А | В | |

| 0 | 7 | 5 | ||||

| 1 | 10 | 10 | 2 | 4 | 4 | 7 |

| 2 | 5 | 4 | 4 | 5 | 7 | |

| 3 | 3 | 4 | 4 | 6 | 7 | |

| 4 | 4 | 5 | 7 | 8 | ||

| 5 | 5 | 6 | 10 | 10 | ||

| 6 | 5 | 6 | 12 | 12 | ||

| 7 | 6 | 7 | 14 | 15 | ||

| 8 | 7 | 7 | 21 | 24 | ||

| 9 | 7 | 8 | 26 | 28 | ||

В данной задаче требуется провести экономический анализ двух инвестиционных проектов и на основании критериев эффективности выбрать лучший.

Расчет учетной доходности и простой нормы прибыли

Определяем среднегодовую амортизацию для инвестиционного проекта А:

СГА = 7/9+10/8+3/6= 2,52

Определяем среднегодовую амортизацию для инвестиционного проекта В:

СГА = 5/9+10/8+5/7=2,51

Определяем среднегодовую прибыль для инвестиционного проекта А:

СГП = ((4-2)+(5-4)+(6-4)+(7-4)+(10-5)+(12-5)+(14-6)+(21-7)+(26-7)-2,52)/9 = 6,275

Определяем среднегодовую прибыль для инвестиционного проекта В:

СГП =((7-4)+(7-4)+(7-4)+(8-5)+(10-6)+(12-6)+(15-7)+(24-7)+(28-8)-2,51)/9= 7,165

Определяем среднегодовые инвестиции для инвестиционного проекта:

![]()

ПИ – первоначальные инвестиции,

ОС – остаточная стоимость.

- для инвестиционного проекта А:

СГИ = (7+10+3)/2=10

- для инвестиционного проекта В:

СГИ = (5+10+5)/2=10

Определим учетную доходность для инвестиционного проекта А:

ARR = СГП/СГИ= 6,275/10=0,63

Определим учетную доходность для инвестиционного проекта В:

ARR = СГП/СГИ = 7,165/10=0,72

Расчет учетной доходности и простой нормы прибыли показал, что инвестиционный проект В более привлекательный, чем инвестиционный проект А.

Похожие работы

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

я оценка проекта; II. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА. 2.1. СТРУКТУРА РАЗДЕЛА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ТЭО. Объём и структура ТЭО зависит от размеров создаваемого предприятия, реализуемого проекта, сектора экономики, в котором осуществляемого бизнеса. Любой предпринимательский проект начисляется с идеи и проходит различный по ...

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

0 комментариев