Инвестиционная фаза

Экономический анализ инвестиционных проектов

Расчет показателей эффективности (Cost-Benefit Analysis)

Оценка рисков проекта с помощью метода анализа чувствительности

Расчет потоков денежных средств (Cash Flow Analysis)

Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

Оценка общественной эффективности проекта Таблица 2.9

Оценка эффективности проекта структурами более высокого уровня (региональная эффективность)

Оценка коммерческой эффективности проекта в целом

Эффективность участия предприятия в проекте (Акционерного капитала)

Эффективность с позиции кредитора

Сравнение двух инвестиционных проектов различной продолжительности

Оценка эффективности портфельного инвестирования

Оценка проектов в условиях рационирования капитала

Выбор инвестиционных проектов при долгосрочном дефиците средств

Навигация

Расчет показателей эффективности (Cost-Benefit Analysis)

Экономическая оценка инвестиционных проектов

54159

знаков

41

таблица

2

изображения

1.2. Расчет показателей эффективности (Cost-Benefit Analysis).

Расчет срока окупаемости

Таблица 1.2.

| Временной период | Инвестиции | Эксплуатационный затраты | Доходы | Чистый результат | Кумулятивный чистый результат | Приведенная стоимость | Ставка дисконтирования | ||||||

| А | Б | А | Б | А | Б | А | Б | А | Б | А | Б | ||

| 0 | 7 | 5 | -7 | -5 | -7 | -5 | -7 | -5 | 1,000 | ||||

| 1 | 10 | 10 | 2 | 4 | 4 | 7 | -8 | -7 | -15 | -12 | -7,27 | -6,36 | 0,909 |

| 2 | 5 | 4 | 4 | 5 | 7 | 1 | -2 | -14 | -14 | 0,83 | -1,65 | 0,826 | |

| 3 | 3 | 4 | 4 | 6 | 7 | -1 | 3 | -15 | -11 | -0,75 | 2,25 | 0,751 | |

| 4 | 4 | 5 | 7 | 8 | 3 | 3 | -12 | -8 | 2,05 | 2,05 | 0,683 | ||

| 5 | 5 | 6 | 10 | 10 | 5 | 4 | -7 | -4 | 3,10 | 2,48 | 0,621 | ||

| 6 | 5 | 6 | 12 | 12 | 7 | 6 | 0 | 2 | 3,95 | 3,39 | 0,564 | ||

| 7 | 6 | 7 | 14 | 15 | 8 | 8 | 8 | 10 | 4,11 | 4,11 | 0,513 | ||

| 8 | 7 | 7 | 21 | 24 | 14 | 17 | 22 | 27 | 6,53 | 7,93 | 0,467 | ||

| 9 | 8 | 26 | 28 | 19 | 20 | 41 | 47 | 8,06 | 8,48 | 0,424 | |||

Рассчитаем срок окупаемости (PBP) – ожидаемое количество периодов, в течении которых будут возмещены первоначальные инвестиции и рассчитывается на основе кумулятивного дисконтированного денежного потока..

С позиции критерия PBP предпочтительнее проект В, так как у проекта А срок окупаемости составляет 6, а у проекта В срок окупаемости составляет 5,75 года, то есть проект В раньше покроет все инвестиции.

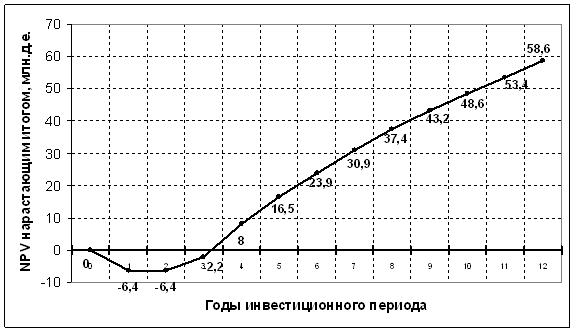

Определяем чистую приведенную стоимость (NPV) как сумму текущих стоимостей каждого элемента денежного потока продисконтированного по цене капитала проекта (в нашем случае ставка дисконта равна 10%).

Таблица 1.3.

| Период | Чистый результат | Коэффициент дисконта | Приведенная стоимость чистого результата | ||

| А | В | А | В | ||

| 0 | -6 | -11 | 1 | -6 | -11 |

| 1 | -12 | -5 | 0,909 | -10,91 | -4,545 |

| 2 | -4 | 5 | 0,826 | -3,304 | 4,13 |

| 3 | 5 | 2 | 0,751 | 3,755 | 1,502 |

| 4 | 2 | 6 | 0,683 | 1,366 | 4,098 |

| 5 | 7 | 10 | 0,621 | 4,347 | 6,21 |

| 6 | 14 | 13 | 0,564 | 7,896 | 7,332 |

| 7 | 21 | 24 | 0,513 | 10,773 | 12,312 |

| 8 | 26 | 31 | 0,467 | 12,142 | 14,477 |

| 9 | 31 | 33 | 0,424 | 13,144 | 13,992 |

| NPV1=33,2 | NPV1=48,5 | ||||

Как видно по таблице 1.3, чистая приведенная стоимость проекта А = 13,60, а проекта В = 17,67 (NPVВ > NPVА).

Чистый результат = Доходы – (Эксплуатационные затраты + Инвестиции)

Кумулятивный чистый результат считается как накопленная сумма от чистого результата.

Приведенная стоимость = Чистый результат * Ставку дисконтирования

Ставка дисконтирования = 1/(1+0,1)Временной период

Для расчета показателя MIRR необходимо вычислить дополнительные показатели.

Таблица 1.4.

| Год | Инвестиции | Прибыль | Ставка реинвест | Ставка дискон | Реинвест. прибыль | Дисконт. инвестиции | Дисконт. прибыль | |||||

| А | Б | А | Б | А | Б | А | Б | А | Б | |||

| 0 | 7 | 5 | 1 | 1 | 19 | 20 | 7,00 | 5 | 0 | 0 | ||

| 1 | 10 | 10 | 2 | 3 | 1,1 | 0,91 | 15,40 | 18,70 | 9,09 | 9,09 | 1,82 | 2,73 |

| 2 | 0 | 5 | 1 | 3 | 1,21 | 0,83 | 9,68 | 9,68 | 0,00 | 4,13 | 0,83 | 2,48 |

| 3 | 3 | 0 | 2 | 3 | 1,33 | 0,75 | 9,32 | 7,99 | 2,25 | 0 | 1,50 | 2,25 |

| 4 | 0 | 0 | 3 | 3 | 1,46 | 0,68 | 7,32 | 5,86 | 0 | 0 | 2,05 | 2,05 |

| 5 | 0 | 0 | 5 | 4 | 1,61 | 0,62 | 4,83 | 4,83 | 0 | 0 | 3,10 | 2,48 |

| 6 | 0 | 0 | 7 | 6 | 1,77 | 0,56 | 3,54 | 5,31 | 0 | 0 | 3,95 | 3,39 |

| 7 | 0 | 0 | 8 | 8 | 1,95 | 0,51 | 1,95 | 5,85 | 0 | 0 | 4,11 | 4,11 |

| 8 | 0 | 0 | 14 | 17 | 2,14 | 0,47 | 4,29 | 6,43 | 0 | 0 | 6,53 | 7,93 |

| 9 | 0 | 0 | 19 | 20 | 2,36 | 0,42 | 0 | 0 | 8,06 | 8,48 | ||

Прибыль = Доходы – Эксплуатационные затраты;

Ставка реинвестирования = (1+0,1)Год;

Ставка дисконтирования рассчитывается аналогично;

Реинвестированная прибыль = Прибыль * Ставка реинвестирования;

Дисконтированные инвестиции = Инвестиции * Ставка дисконтирования;

Дисконтированная прибыль = Прибыль *Ставка дисконтирования

Далее рассчитаем модифицированную внутреннюю норму рентабельности (MIRR) проектов А и В по формуле:

PV = TV / (1 + MIRR)N, где

TV – терминальная стоимость – наращенная стоимость денежных поступлений при предположении, что они могут быть реинвестированы по цене капитала;

PV – суммарная дисконтированная стоимость всех инвестиций.

MIRR дает более точную картину рентабельности проекта, так как предполагает, что все доходы проекта реинвестируются по цене капитала, тогда как IRR предполагает, что реинвестирование происходит по самой ставке IRR.

PVA =18,34;

TVA = 75,33;

MIRRA = 16,99%.

PVB = 18,22;

TVB= 84,65;

MIRRB= 18,61%.

Далее найдем индекс доходности для каждого из проектов:

PI = дисконтированные доходы / дисконтированные инвестиции;

Дисконтир.доходы А = 4/1,1 + 5/1,12 + 6/1,13 + 7/1,14 + 10/1,15 + 12/1,16 + +14/1,17 + 21/1,18 + 26/1,19 = 58,07

Дисконтир.доходы В = 7/1,1 + 7/1,12 +7/1,13+8/1,14 + 10/1,15 + 12/1,16 + +15/1,17+24/1,18 +28/1,19 =66,63

PIA=58,07/18,34=3,16

PIВ = 66,63/18,22=3,66

Результирующие показатели по проектам при ставке дисконта 10% приведены в таблице 1.5.

Таблица 1.5.

| Показатель | А | Б |

| СГА | 2,53 | 2,52 |

| СГП | 4,25 | 4,92 |

| СГИ | 10,00 | 10,00 |

| ARR | 42,50 | 49,25 |

| PBP | 6,00 | 5,75 |

| NPV | 13,60 | 17,67 |

| IRR | 22% | 27% |

| TV | 75,33 | 84,65 |

| PV | 18,34 | 18,22 |

| MIRR | 16,99 | 18,61 |

| PI | 3,16 | 3,66 |

Анализируя результирующие показатели по проектам, можно сделать следующие выводы. Оба проекта принесут доход (то есть они оба прибыльны), но лучшим по критерию чистой приведенной стоимости является проект В.

Что касается индекса доходности (PI), который показывает доходность единицы вложенных инвестиций, то и здесь проект В является более привлекательным: каждая вложенная денежная единица в проект А принесет 3,16 денежных единицы доходов, а по проекту В каждая вложенная денежная единица принесет 3,66 денежных единицы.

Внутренняя норма рентабельности (IRR) у проекта В больше, чем у проекта А (22% и 27 % соответственно): в обоих случаях IRR превышает цену капитала (10%), то есть оба проекта прибыльны, но все же проект В по этому критерию предпочтительней.

Срок окупаемости проекта В меньше срока окупаемости проекта А (6 и 5,75 года соответственно), то есть проект В быстрее возместит первоначальные инвестиции, поэтому с позиции этого критерия эффективнее проект В.

В итоге, по результатам вышеприведенного анализа, можно сделать вывод, что проект В является более эффективным по сравнению с проектом А по всем приведенным показателям, поэтому следует проект В принять к инвестированию, а проект А отвергнуть.

Похожие работы

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

я оценка проекта; II. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА. 2.1. СТРУКТУРА РАЗДЕЛА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ТЭО. Объём и структура ТЭО зависит от размеров создаваемого предприятия, реализуемого проекта, сектора экономики, в котором осуществляемого бизнеса. Любой предпринимательский проект начисляется с идеи и проходит различный по ...

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

0 комментариев