Инвестиционная фаза

Экономический анализ инвестиционных проектов

Расчет показателей эффективности (Cost-Benefit Analysis)

Оценка рисков проекта с помощью метода анализа чувствительности

Расчет потоков денежных средств (Cash Flow Analysis)

Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

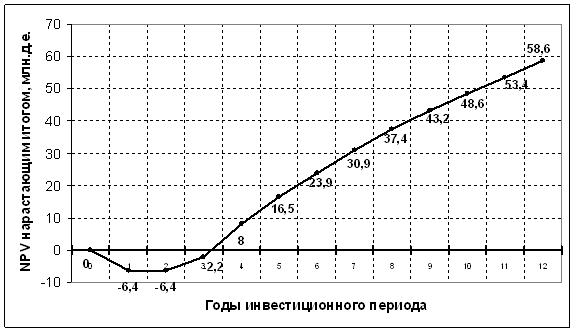

Оценка общественной эффективности проекта Таблица 2.9

Оценка эффективности проекта структурами более высокого уровня (региональная эффективность)

Оценка коммерческой эффективности проекта в целом

Эффективность участия предприятия в проекте (Акционерного капитала)

Эффективность с позиции кредитора

Сравнение двух инвестиционных проектов различной продолжительности

Оценка эффективности портфельного инвестирования

Оценка проектов в условиях рационирования капитала

Выбор инвестиционных проектов при долгосрочном дефиците средств

Навигация

Оценка проектов в условиях рационирования капитала

Экономическая оценка инвестиционных проектов

54159

знаков

41

таблица

2

изображения

5. Оценка проектов в условиях рационирования капитала.

Основой большинства инвестиционных проектов является привлечение капитала через эмиссию ценных бумаг. Второй способ – через кредит, что сопровождается высокими процентными ставками и условиями по возврату кредита.

В ситуации, когда первый и второй путь невозможны, единственный выход – проведение политики рационирования капитала, то есть развитие в условиях жестко ограниченных объемов инвестиций, когда приходится отвергать даже те проекты, которые имеют положительное NPV. При этом компания решает задачу наиболее выгодного использования временно ограниченных денежных ресурсов ради максимизации своей будущей ценности.

5.1. Выбор инвестиционных проектов при краткосрочном дефиците средств.

В ситуации краткосрочного дефицита (до 1 года) фирма тем не менее может вложить средства, не инвестированные в рамках рассматриваемого набора проектов, в иную сферу с доходностью не ниже стоимости собственного капитала. При этом руководство не опасается необходимости резервировать реинвестированные средства из-за нехватки ресурсов в будущем.

Таблица 5.1. Исходные данные

| Денежные потоки | |||||||||

| К | Вариант | Собственные инвестиционные средства | Первоначаль-ные инвестиции | 1 | 2 | 3 | 4 | 5 | |

| А | 1528 | 728 | 478 | 1028 | 678 | 528 | |||

| 28 | 23 | 2128 | Б | 1028 | 828 | 528 | 328 | 228 | 128 |

| Рационирование один год R = 10% |

| Рационирование два года R2 = 20%, R1 = 15%, R0 = 10 % |

| Рационирование три года R3 = 25%, R2 = 20%, R1 = 15%, R0 = 10 % |

Компания имеет 2128 собственных средств и в текущем году нет возможности привлечь дополнительные средства. Стоимость капитала, определяемая как минимально возможная доходность использования средств, равна 10%.

Суммарная стоимость двух проектов превышает собственные средства на 428. Надо выбрать 1 проект. Поэтому остаток средств будет вложен фирмой на стороне с доходностью не менее 10%.

Выгода от инвестирования будет равна денежным средствам, которые находятся в ее распоряжении в конце первого года инвестирования за счет отдачи на вложения в соответствующие проекты (собственные) и отдачи 'на стороне'.

0 1 2 3 4 5

WA=(2128 – 1538)*(1 + 0,1) + 728 + 478/1,1 + 1028/1,12 + 678/1,13 + 528/1,14 = 3531,15

WВ=(2128 - 1028)*(1 + 0,1) + 828 + 528/1,1 + 328/1,12 + 228/1,13 + 128/1,14 = 3047,8

Если бы компания вообще не стала инвестировать собственный проект, то в конце периода рационирования получила бы доход:

W = 2128 * (1 + 0,1) = 2340,8

Отталкиваясь от этого минимального размера находим, что в случае проекта А прирост ценностей составит 3531,15 – 2340,8 = 1190,35; а в случае проекта В 3047,8 – 2340,8 = 707. Поэтому выбираем проект А.

Похожие работы

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

я оценка проекта; II. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА. 2.1. СТРУКТУРА РАЗДЕЛА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ТЭО. Объём и структура ТЭО зависит от размеров создаваемого предприятия, реализуемого проекта, сектора экономики, в котором осуществляемого бизнеса. Любой предпринимательский проект начисляется с идеи и проходит различный по ...

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

0 комментариев