Инвестиционная фаза

Экономический анализ инвестиционных проектов

Расчет показателей эффективности (Cost-Benefit Analysis)

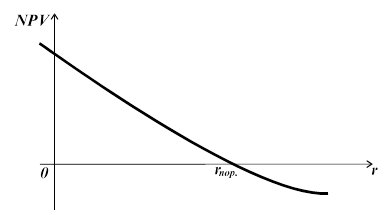

Оценка рисков проекта с помощью метода анализа чувствительности

Расчет потоков денежных средств (Cash Flow Analysis)

Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта

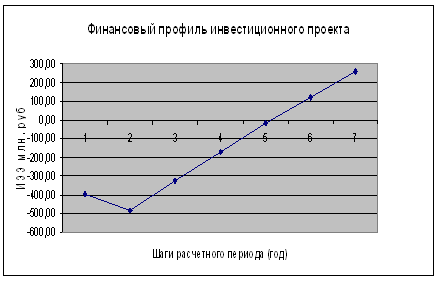

Оценка общественной эффективности проекта Таблица 2.9

Оценка эффективности проекта структурами более высокого уровня (региональная эффективность)

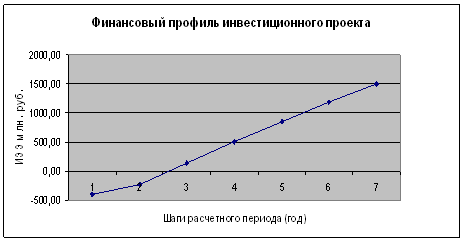

Оценка коммерческой эффективности проекта в целом

Эффективность участия предприятия в проекте (Акционерного капитала)

Эффективность с позиции кредитора

Сравнение двух инвестиционных проектов различной продолжительности

Оценка эффективности портфельного инвестирования

Оценка проектов в условиях рационирования капитала

Выбор инвестиционных проектов при долгосрочном дефиците средств

Навигация

Оценка рисков проекта с помощью метода анализа чувствительности

Экономическая оценка инвестиционных проектов

54159

знаков

41

таблица

2

изображения

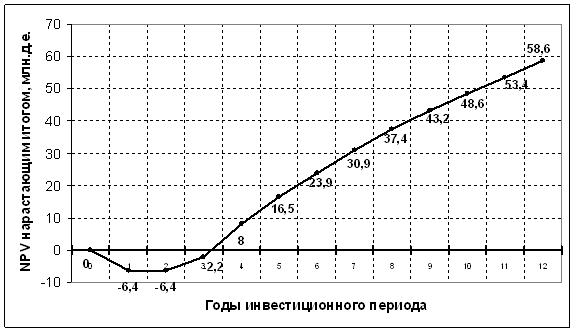

1.3. Оценка рисков проекта с помощью метода анализа чувствительности.

Т.к. проект В оказался лучшим инвестиционным проектом, проведем для него оценку рисков проекта при ставке дисконтирования 10%.

Выполним анализ чувствительности по критерию NPV и найдем критические точки изменения параметров.

| Год | Инвестиции + 10% | Эксплуатационные затраты | Доходы | Чистый результат | R=10% | Приведенная стоимость чистого результата | NPV | Инвестиции | Эксплуатационные затраты+10% | Доходы | Чистый результат | R=10% | Приведенная стоимость чистого результата | NPV= | Инвестиции | Эксплуатационные затраты | Доходы-10% | Чистый результат | R=10% | Приведенная стоимость чистого результата | NPV= |

| 0 | 7,7 | 0 | 0 | -7,7 | 1 | -7,70 | 11,77 | 7 | 0 | 0 | -7 | 1,00 | -7,00 | 10,99 | 7 | 0 | 0 | -7,0 | 1,00 | -7,00 | 7,80 |

| 1 | 11 | 2 | 4 | -9 | 0,91 | -8,18 | 10 | 2,2 | 4 | -8,2 | 0,91 | -7,45 | 10 | 2 | 3,6 | -8,4 | 0,91 | -7,64 | |||

| 2 | 0 | 4 | 5 | 1 | 0,83 | 0,83 | 0 | 4,4 | 5 | 0,6 | 0,83 | 0,50 | 0 | 4 | 4,5 | 0,5 | 0,83 | 0,41 | |||

| 3 | 3,3 | 4 | 6 | -1,3 | 0,75 | -0,98 | 3 | 4,4 | 6 | -1,4 | 0,75 | -1,05 | 3 | 4 | 5,4 | -1,6 | 0,75 | -1,20 | |||

| 4 | 0 | 4 | 7 | 3 | 0,68 | 2,05 | 0 | 4,4 | 7 | 2,6 | 0,68 | 1,78 | 0 | 4 | 6,3 | 2,3 | 0,68 | 1,57 | |||

| 5 | 0 | 5 | 10 | 5 | 0,62 | 3,10 | 0 | 5,5 | 10 | 4,5 | 0,62 | 2,79 | 0 | 5 | 9,0 | 4,0 | 0,62 | 2,48 | |||

| 6 | 0 | 5 | 12 | 7 | 0,56 | 3,95 | 0 | 5,5 | 12 | 6,5 | 0,56 | 3,67 | 0 | 5 | 10,8 | 5,8 | 0,56 | 3,27 | |||

| 7 | 0 | 6 | 14 | 8 | 0,51 | 4,11 | 0 | 6,6 | 14 | 7,4 | 0,51 | 3,80 | 0 | 6 | 12,6 | 6,6 | 0,51 | 3,39 | |||

| 8 | 0 | 7 | 21 | 14 | 0,47 | 6,53 | 0 | 7,7 | 21 | 13,3 | 0,47 | 6,20 | 0 | 7 | 18,9 | 11,9 | 0,47 | 5,55 | |||

| 9 | 0 | 7 | 26 | 19 | 0,42 | 8,06 | 0 | 7,7 | 26 | 18,3 | 0,42 | 7,76 | 0 | 7 | 23,4 | 16,4 | 0,42 | 6,96 |

Похожие работы

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

я оценка проекта; II. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА. 2.1. СТРУКТУРА РАЗДЕЛА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ТЭО. Объём и структура ТЭО зависит от размеров создаваемого предприятия, реализуемого проекта, сектора экономики, в котором осуществляемого бизнеса. Любой предпринимательский проект начисляется с идеи и проходит различный по ...

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

0 комментариев