Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

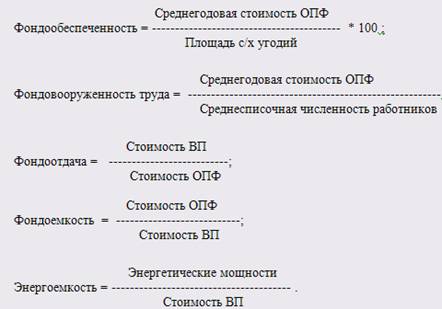

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Экономическая сущность и методы определения эффективности использования оборотных средств

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

Курсовая работа

по дисциплине «Экономика предприятия»

на тему

«Эффективность использования производственной мощности предприятия»

Студент Щербина А.С.

Аннотация

В данной работе рассмотрена тема сущности и эффективности использования оборотных фондов предприятия на примере ОАО «СтальИШтамп».

Эта работа состоит из 3 основных частей.

В части 1 рассмотрены теоретические сведения касательно изучаемого предмета, изучена сущность понятия оборотных средств, методы исчисления, использования и оценки эффективности использования.

В части 2 на примере организации были рассмотрены и опробованы методы изученные в главе 1 и вынесен вывод из анализа деятельности данного предприятия относительно эффективности использования оборотных средств на этом предприятии.

В части 3 вынесены предложения для предприятия по улучшению эффективности использования им оборотных средств, произведено планирование ожидаемых результатов от введения в работу вынесенных предложений.

Данная работа так же имеет Заключение в котором подведен итог относительно изучаемого предмета оборотных средств и их использования на анализируемом предприятии.

Эта работа оканчивается списком литературы состоящим из 9 пунктов.

Введение

Оборотные средства являются важнейшим ресурсом в обеспечении текущего функционирования предприятия. В процессе производственно-хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки материалов, выплаты заработной платы, а затем в средствах, которые требуются на её реализацию. Таким образом, оборотные средства - это совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса реализации продукции. В финансовой деятельности предприятия оборотные средства играют исключительно важную роль, определяемую их прямым влиянием на такие результирующие показатели его финансово-хозяйственной деятельности, как платёжеспособность и финансовая устойчивость, объём дебиторской задолженности, показатели деловой активности и др.

Изучение эффективности использования оборотных средств на предприятии всегда было и будет актуальной темой, т.к. от этого зависит сам производственный процесс без которого никакое предприятие существовать не может.

1. Экономическая сущность и методы определения эффективности использования оборотных средств.

1.1 Экономическая сущность, состав и структура оборотных средств

Оборотные средства являются одним из важнейших элементов производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Различают два понятия: оборотные средства и оборотные фонды.

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

Получается, что, оборотные средства — это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Оборотные средства группируют по четырем признакам:

1) сферам оборота;

2) элементам;

3) охвату нормированием;

4) источникам финансирования;

5) степени риска;

6) степени ликвидности

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя три стадии кругооборота: снабжение, производство и сбыт (реализация). Более наглядно кругооборот оборотных средств представляет собой:

Д - ПЗ... П... ГП - Д1.

На денежные средства (Д) предприятие приобретает все необходимые предметы труда для производства продукции, которые приобретают форму производственных запасов (ПЗ), затем идет непосредственно процесс производства (П), в результате которого получается готовая продукция (ГП), она реализуется, и предприятие за нее получает определенные денежные средства (Д1). Таким образом средства совершают один оборот, затем все повторяется вновь.

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам:

1. Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. То есть они находятся лишь в сфере производства, а не в самом процессе производства, поскольку в данный момент времени не подвергаются обработке, а являются потенциальными элементами производства. Производственные запасы состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Так например, на перерабатывающих предприятиях АПК к производственным запасам относят сырьё и основные материалы, покупные полуфабрикаты, требующие затрат живого труда для превращения их в готовую продукцию; вспомогательные материалы, которые либо придают продукции необходимые свойства (соль, сахар, ароматические вещества) или товарный вид (клей, упаковочный материал), либо служат для ухода за техникой и проведения химических анализов (смазочные материалы, краски, химикаты); топливо и горючее, тара.

По способу использования тара делится на оборотную и разовую; по роли в производственном процессе - на тару затаривания сырья и для готовых изделий; по месту изготовления - на тару собственного изготовления и покупную; по отражению бухгалтерских документах - на отражаемую в счетах «Сырье и материалы», «Готовая продукция». Продукция, как известно, изготавливается не сразу. Пройдет несколько этапов обработки сырья и материалов с расходом топлива и затратами труда, прежде чем производственные запасы перейдут в форму запасов готовой продукции. Отсюда на каждый момент времени имеется и незавершенное производство.

2. Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Стоимость незавершенного производства складывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, пара, сжатого воздуха, перенесенной на продукт части стоимости основных фондов (амортизационных отчислений), а также сумм заработной платы, начисленной работникам.

3. Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)..

4. Готовая продукция на складах(находится на складе предприятия в ожидании реализации).

5. Продукция отгруженная, но еще не оплаченная(включает продукцию, проданную в кредит и продукцию, срок оплаты которой просрочен, рост последней составляющей отгруженных товаров отрицательно сказывается на финансовом состоянии предприятия, так как требует вовлечения в оборот дополнительных средств).

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев