Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

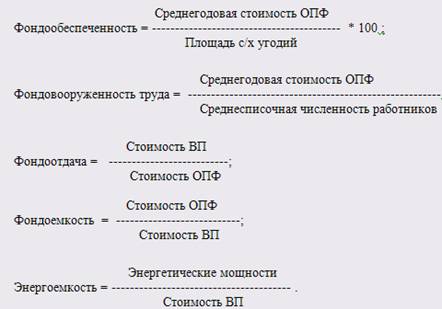

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Анализ использования оборотных средств предприятия

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

2. Анализ использования оборотных средств предприятия

Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности предприятия в оборотных средствах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большого количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции). Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя её себестоимость может при этом снизиться за счет увеличения объема производства и уменьшения доли производственных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов равнозначно увеличению их производства. Задачи анализа обеспеченности и использования оборотных средств:

· оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, её себестоимость и другие показатели;

· оценка уровня эффективности использования оборотных средств;

· выявление внутрипроизводственных резервов оборотных средств и разработка конкретных мероприятий по их использованию.

Источниками информации для анализа оборотных средств являются заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании оборотных средств, сведения аналитического бухгалтерского учета о поступлении, расходе и остатков оборотных средств предприятия.

Рассмотрим анализ использования оборотных активов предприятия на примере финансового анализа молодой фирмы ОАО«СтальИШтамп».

Предприятие ОАО«СтальиШтамп» (далее Предприятие) занимается изготовлением детских игрушек, мелких деталей для автомашин и других хозяйственных нужд.

2.1 Основные характеристики и коэффициенты деятельности предприятия.

Рассмотрим ситуацию на предприятии за период 2006-2008г.г.

1.В рассматриваемый период объем выручки от реализации продукции В(р) составил:

Таблица 2.1

Объем реализации:

| Год | 2006 | 2007 | 2008 |

| Объем реализации (тыс. руб.) | 7932 | 6467 | 6189 |

2. Номенклатура предприятия и расходы на изготовление продукции.

Таблица 2.2

Номенклатура предприятия

| Наименование деталей | Норма расхода (кг) | Удельный расход на деталь (кг) | Цена 1 кг металла* (тыс.руб.) |

| №1 | 8 | 8,2 | 1,5 |

| №2 | 9 | 9,3 | 1,4 |

| №3 | 10 | 9,9 | 1,3 |

| №4 | 15 | 15,7 | 2 |

| №5 | 18 | 18,9 | 2,2 |

*- цена 1 кг металла в 2008г.

При этом транспортный запас поставок материалов составляет 2 дня, а сами поставки осуществляются 1 раз в квартал.

Средняя цена выпускаемой продукции составляет 104 рубля.

3. Фактический объем производимой продукции

Таблица 2.3

Объем производимой продукции (тыс. шт)

| Наим. детали/Год | 2006 | 2007 | 2008 |

| №1 | 20 | 20 | 20 |

| №2 | 20 | 20 | 20 |

| №3 | 20 | 15 | 15 |

| №4 | 13 | 10 | 7 |

| №5 | 8 | 10 | 8 |

| Итого: | 81 | 75 | 70 |

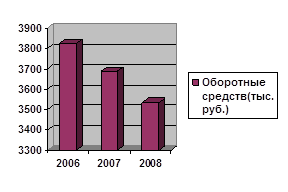

4. Динамика изменения оборотных средств:

Таблица 2.4

Динамика изменения оборотных средств

| Год | 2006 | 2007 | 2008 |

| Оборотные средств(тыс.руб.) | 3824 | 3687 | 3534 |

Рис.2.2 Динамика изменения оборотных активов.

Оборотные активы предприятия в течение анализируемого периода увеличились.

При этом в общей сложности оборотных и основных средств на предприятии, 26% из них составляют основные средства, а 74% - оборотные. Данное соотношение является оптимальным.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев