Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Показатели уровня использования оборотных фондов

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

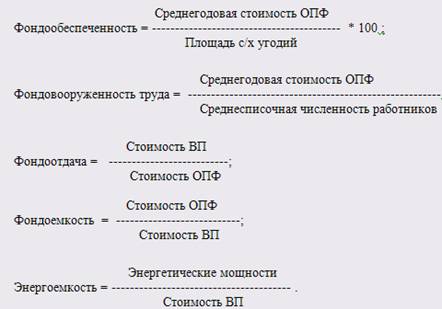

1.4 Показатели уровня использования оборотных фондов

Показатели использования оборотных фондов на предприятии. Для анализа и планирования расхода материальных ресурсов могут быть использованы следующие показатели: коэффициент использования, коэффициент раскроя, выход продукта (полуфабриката), коэффициент извлечения продукта из исходного сырья.

Коэффициент использования характеризует степень использования сырья и материалов и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на изготовление единицы продукции (работы).

Коэффициент раскроя — показатель, характеризующий степень полезного использования листовых, полосных, рулонных материалов главным образом в заготовительном производстве; определяется отношением массы (площади, длины, объема) производственных заготовок к массе (площади, длине, объему) исходной заготовки раскраиваемого материала.

Расходный коэффициент — показатель, обратный коэффициенту использования и коэффициенту раскроя. Он определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы), к полезному их расходу.

Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья. Например, выход ткани из пряжи, сахара из сахарной свеклы, растительного масла из маслосемян, пиломатериалов из древесины и др.

Коэффициент извлечения продукта из исходного сырья характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется отношением количества извлеченного полезного вещества из исходного сырья к общему его количеству, содержащемуся в этом сырье.

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции; обратный показатель материа-лоемкости продукции — материалоотдача.

Материалоемкость (Mе) и материалоотдача продукции (Мо) определяются по формулам

![]()

![]()

где МЗ — количество израсходованных материальных ресурсов на предприятии;

ТП — выпуск товарной продукции на предприятии;

Vp — объем реализованной продукции.

К частным показателям материалоемкости продукции относятся металлоемкость, электроемкость и энергоемкость.

Показатель металлоемкости продукции (Mмет) определяется по формуле

![]()

электроемкости (Мзд):

![]()

энергоемкости (Мдд):

![]()

Все эти частные показатели могут быть определены как в натуральном, так и в стоимостном исчислении.

Для любого предприятия, особенно для машиностроительного, очень важно знать, насколько рационально используется металл. С этой целью используются такие показатели уровня использования металла, как коэффициент относительной металлоемкости, коэффициент использования металла и интегральный коэффициент использования металла.

Коэффициент относительной металлоемкости (Kо.м) характеризует уровень использования металла на стадии проектирования и конструирования машин и оборудования и показывает, насколько совершенна та или иная конструкция со стороны рационального использования металла, определяется по формуле

![]()

В качестве параметра может выступать, например, мощность трактора в лошадиных силах, мощность двигателя в кВт, грузоподъемность автомобиля в тоннах и т.д.

Коэффициент использования металла (Ки.м) определяется по формуле

![]()

Он характеризует уровень использования металла на стадии изготовления машин, оборудования или конструкций.

Для обобщающей характеристики использования металла как на стадии проектирования и конструирования машин и оборудования, так и на стадии их изготовления применяется интегральный коэффициент использования металла (Kgm), который определяется по формуле

![]()

Чем меньше величина этого показателя, тем более совершенна конструкция и лучше используется металл при изготовлении продукции на предприятии.

Показатели использования материальных ресурсов очень разнообразны и зависят от специфики и профиля предприятия. Например, в железорудной промышленности основными показателями, характеризующими использование добываемой сырой руды, являются: содержание металла в концентрате, выход концентрата, извлечение железа в концентрат и содержание железа в хвостах. Эти показатели характеризуют процесс обогащения с точки зрения рациональности использования сырой руды.

Выход концентрата из железной руды (υ) определяется по формуле

![]()

где α, β, θ — соответственно содержание железа в исходной руде, концентрате и хвостах, %;

Qk, Qp — соответственно масса полученного концентрата и израсходованной сырой руды для получения концентрата, т.

На предприятиях химической промышленности показатель использования материалов (К„м) определяется по формуле

![]()

где Рт.м — теоретический расход материалов (установленный в соответствии с утвержденной технологией или рецептурой);

Рф.м — фактический расход материалов (обычно превышает теоретический расход на величину потерь, возникающих при химической реакции).

Важным показателем, характеризующим уровень использования материальных ресурсов на любом предприятии, является удельный расход какого-либо материального ресурса на единицу выпускаемой продукции в натуральном выражении.

Анализ этого показателя в динамике позволяет судить о том, проводится ли на предприятии политика в области ресурсосбережения, успешно ли она решается.

Если в динамике фактический расход материальных ресурсов на единицу продукции (работы) имеет тенденцию к снижению, то на предприятии реализуется политика по рациональному использованию материальных ресурсов.

На предприятии в сфере услуг или торговли в основном не оперируют оборотными фондами. Они пользуются фондами обращения, которыми являются в большинстве случаев денежные средства и здесь нужны отдельные показатели уровня использования оборотных средств, которые позволили бы учитывать фонды обращения. К таким коэффициентам относятся коэффициенты позволяющие учитывать сразу полный объём оборотных средств как в виде ресурсов сырья и пр., так и в виде денежных средств предприятия.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев