Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

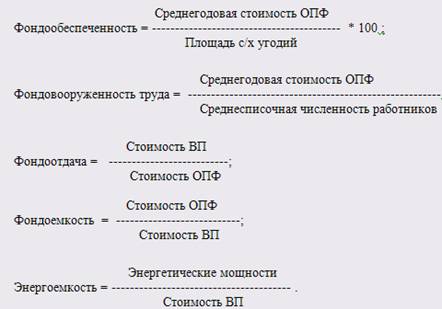

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Нормативная база предприятия и пути её совершенствования

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

1.2 Нормативная база предприятия и пути её совершенствования

Уровень использования материальных ресурсов в значительной мере, определяется состоянием нормативной базы на предприятии. Под нормативной базой понимается вся совокупность норм и нормативов, которая применяется на предприятии для планирования и анализа расхода материальных ресурсов.

Норма расхода материальных ресурсов — это максимально допустимая плановая величина расхода сырья (материалов или топлива), которая может быть израсходована для производства единицы продукции (или работы).

Норму расхода материальных ресурсов можно представить в следующем виде:

![]()

где Нр — величина нормы расхода;

qн — чистая масса, или полезный расход;

åq1 — суммарные технологические отходы и потери;

åq2 — прочие организационно-технические отходы и потери.

Первым и основным элементом нормы является чистая масса изделия, т.е. полезное потребление материальных ресурсов на производство продукции, или объем работ (без учета каких-либо отходов и потерь).

Второй элемент нормы расхода — суммарные технологические отходы и потери — учитывает дополнительные материальные затраты, обусловленные особенностями технологического процесса производства продукции.

Отходы — это остатки исходных материалов, которые нельзя использовать для производства той продукции, при которой они возникли. По характеру возможного их применения отходы классифицируются на используемые (возвратные) и неиспользуемые (безвозвратные).

Возвратные отходы — это остатки материальных ресурсов, которые либо могут найти применение на данном предприятии, либо могут быть реализованы для дальнейшего использования другим предприятиям или населению.

К неиспользуемым относятся отходы, которые не годятся для производственного потребления в качестве исходного материала, но могут найти применение как вторичные ресурсы (стружка, металлолом, макулатура и т.д.).

Потери — это та часть материала, которая не может быть использована на данном этапе технического развития производства. К ним относятся, например, потери металла на угар, на травление, потери лесоматериалов, связанные с припусками на усушку, и др.

Третий элемент нормы — прочие организационно-технические отходы и потери материальных ресурсов, обусловленные причинами, не зависящими от технологического процесса.

Под структурой нормы расхода понимаются состав и количественное соотношение отдельных элементов, образующих норму расхода материальных ресурсов на производство единицы продукции. Ее совершенствование заключается в увеличении доли полезного расхода в норме.

Кроме нормы существует и понятие «норматив». Хотя нормы и нормативы имеют определенную общность и выступают в качестве плановой меры количественных затрат, тем не менее надо различать содержание этих понятий и разную методику их расчета.

Нормативы расхода — это поэлементные составляющие нормы. Они выражают обобщенное значение затрат материалов, отнесенных на физическую единицу измерения (м3, м2, пог. м, т) или на технический параметр (на единицу мощности, грузоподъемности, емкости ковша экскаватора, пробега и работы транспортных средств и т.д). В отличие от нормы расхода понятие «нормативы» применяют безотносительно к единице конкретной продукции. Их назначение состоит в том, чтобы служить основой для установления норм или выступать в качестве норм, определяющих расход тех или иных материальных ресурсов на единицу поверхности, массы, длины. При этом нормативы расхода устанавливают в зависимости от назначения технических средств с учетом особенностей и характера выполняемых ими функций. Например, рабочие и силовые машины по затратам материалов могут иметь нормативы расхода в расчете на единицу мощности (кг/л.с.); транспортные средства — на единицу мощности и тонно-километровую работу (кг/л.с., т/км); грузоподъемные машины — на единицу грузоподъемности и вылет стрелы груза (кг/т×м); экскаваторы — на единицу объема ковша и расстояние перемещаемого груза (кг/м3, м) и т.д.

Различают следующие методы нормирования материальных ресурсов: расчетно-аналитический, отчетно-статистический и опытный.

1.3 Нормирование оборотных средств

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии. При плановой экономике каждому предприятию вышестоящая организация устанавливала общий норматив оборотных средств. В этих условиях предприятия были вынуждены контролировать эту величину.

С переходом на рыночные условия предприятиям норматив оборотных средств никто не устанавливает и не контролирует. Но это не значит, что в условиях рынка предприятия не должны сами устанавливать и контролировать норматив оборотных средств.

В условиях рыночных отношений значение нормирования оборотных средств резко возрастает, так как в конечном итоге это связано с платежеспособностью и финансовым состоянием предприятия.

Общий норматив оборотных средств (Нобщ) состоит из суммы частных нормативов:

![]()

где Н п.з — норматив производственных запасов;

Н н.п — норматив незавершенного производства;

Н г.п — норматив готовой продукции;

Н б.р — норматив будущих расходов.

Производственные запасы включают в себя текущий, страховой и подготовительный запасы материальных ресурсов.

Страховые запасы создаются на случай отклонения от установленного интервала поставки.

Технологические (подготовительные) запасы создаются только по тем материальным ресурсам которые требуют подготовки перед запуском их в производство (расконсервация, комплектация, различные виды обработки, например, термическая и т.д.).

Нормирование расходов будущих периодов осуществляется в соответствии с запланированной сметой этих расходов на планируемый период.

Норматив производственных запасов (Нпз) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле

![]()

где Qcyт — среднесуточное потребление материалов;

Nт.з — норма текущего запаса, да.;

Nп.з — норма подготовительного запаса, дн.;

Nстр — норма страхового запаса, дн.

Величина норматива незавершенного производства (Нн.п) может быть определена по формуле

![]()

где Vсут — плановой объем выпуска продукции по производственной себестоимости;

Т ц — длительность производственного цикла;

Кн.з — коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат (К„з) можно определить следующим образом:

![]()

где а — затраты, производимые единовременно в начале процесса производства;

в — последующие затраты до окончания производства готовой продукции.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Норматив оборотных средств в запасах готовой продукции (Н г.п) можно определить по формуле

![]()

где Всут — суточный выпуск готовой продукции по производственной себестоимости;

Тф.п — время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

Т о.д — время, необходимое для оформления документов для отправки груза потребителю, дн.

Нормирование оборотных средств на предприятии и контроль за установленными нормативами — одно из важнейших слагаемых управления предприятием в целом. Особенно актуальна эта проблема для средних и крупных предприятий.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев