Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

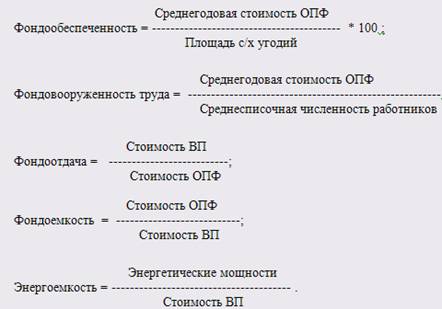

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Предложения для улучшения использования оборотных фондов предприятия

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

3. Предложения для улучшения использования оборотных фондов предприятия

Ускорение оборачиваемости является одним из мероприятий улучшения использования оборотных средств. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо:

· сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса;

· улучшать использование новой техники, обновить производственно-техническую базу;

· ускорять контроль и транспортировку продукции в период её обработки;

· сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива;

· обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места;

· ускорять отгрузку готовой продукции;

· своевременно и быстро производить расчеты с потребителями;

· нормативная база нуждается в совершенствовании;

· повышать качество продукции, не допускать возврата готовой продукции от потребителя;

· улучшать работу по продвижению товара на рынок, более качественно организовывать маркетинговую программу и др.;

· привлекать клиентов и расширять клиентскую базу;

· реализовать избыточные ресурсы путем продажи или вклада.

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями. На стадии создания производственных запасов - внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения - приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательны и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Значение ускорения оборачиваемости оборотных средств заключается в следующем:

1) растёт объём реализации продукции при той же самой величине оборотных средств предприятия.

2) ускорение оборачиваемости приводит к высвобождению оборотных средств предприятия (результат рационального использования оборотных средств) при той же самой величине реализации продукции.

Таким образом, при замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения оборачиваемости может быть абсолютным и относительным:

1. Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объём производства выполнен при меньшем объёме оборотных средств по сравнению с плановой потребностью.

2. Относительное высвобождение - оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объёма производства опережает темп остатков оборотных средств.

3.1 Эффективность деятельности предприятия после введения в действие предложенных изменений.

При продаже избыточного сырья, снижения цены произведенной продукции, проведении маркетинговой политики по продвижению продукции на рынок и реализации прочих предложений планируется достижение следующих результатов:

Вывод.

После введения в действие предложений по улучшению ситуации на предприятии:

1. Удалось вывести предприятие из убыточного сектора.

2. Появился рост собственных средств предприятия.

3. Уменьшились показатели эффективности использования основных средств предприятия, что объясняется значительным уменьшением количества производимой продукции. При этом получается что они передают свою стоимость на меньшее количество продукции, но за счет снижения остальных затрат удалось уменьшить цену продукта со 104 рублей в среднем до 100 рублей в среднем, и при этому получать прибыль.

4. Уменьшение излишнего количества оборотных средств позволило улучшить показатели эффективности использования оборотных средств.

Вывод изучаемого предприятия «Сталь И Штамп» из убыточного сектора и начало роста показателей эффективности оборотных средств говорит об удачности и действенности предложенных мер при их грамотной реализации. Рассматриваемый прогнозируемый период не позволяет оценить через, сколько времени показатели эффективности оборотных средств достигнут значительного уровня, как минимум 50 оборотов в год.

ЗАКЛЮЧЕНИЕ

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой авансируемую в денежной форме стоимость, принимающую в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимую для поддержания непрерывности кругооборота и возвращающуюся в исходную форму после его завершения.

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы предприятия. Важным условием правильного формирования и рационального использования оборотных средств является нормирование их запасов и расходов. Организации, производя расчёты нормативов оборотных средств по их видам, определяют общую потребность в оборотных средствах, суммируя все ранее установленные нормативы в денежном выражении.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платёжеспособности. Исключительно важной задачей является обеспеченность запасов и затрат источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заёмными ресурсами, направляемыми на пополнение оборотных средств.

Потребность в оборотных средствах прямо пропорциональна объёму производства и обратно пропорциональна скорости их обращения. Чем быстрее оборачиваются оборотные средства, тем меньше их требуется, и тем лучше они используются.

Исследуя оборотные средства, нельзя не затронуть анализ оборотных средств какого-либо предприятия. При рассмотрении финансового анализа использования оборотных активов предприятия ОАО «СтальИШтамп» был сделан вывод о том, что данному предприятию необходимо проводить мероприятия по улучшению оборотной сферы, одним из аспектов которой является удаление излишков продукции - перепроизводства.

Основная черта современного переходного периода - нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиям на стадиях создания производственных запасов, незавершенного производства и на стадии обращения. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Главное направление экономии оборотных средств на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

Список использованной литературы

1. Гительман Л.Д. «Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению» - М., 1999. с. 410-412

2. Грузинов В.П. «Экономика предприятия» - М., 1999.

3. Лаврухина Н.В., Казанцева Л.П. «Финансы предприятий» - Калуга, 2001. с.32

4. Овчинников В.Н., Белоусов В.М. «Экономика предприятия и отрасли промышленности» - Ростов н/Д., 2001.с.225-227

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь» - М., 1998. с.156

6. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия» - Мн., 2002. с.322-323

7. Сергеев И.В. «Экономика организации (предприятия)» - М., 2008. с. 354-376

Интернет ресурсы:

8. http://www.finam.ru/dictionary/ - Финнам.

9. http://www.ocenchik.ru/vocabulary/ - словарь оценщика.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев