Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

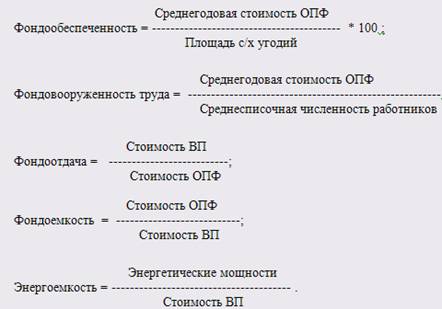

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Эффективность использования основных средств

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

6. Эффективность использования основных средств.

В комплексной проблеме эффективности производства большое внимание уделяется повышению эффективности использования основных фондов за счет лучшего использования имеющихся во времени, вводу новых мощностей в производство и повышения их использования в единицу времени.

Обобщающими показателями эффективности использования основных фондов являются фондоёмкость, фондоотдача, рентабельность основных средств.

Фондоемкость:

![]()

![]()

![]() , где:

, где:

Соф-стоимость основных фондов в среднегодовом исчислении;

В(р)-выручка от продажи произведенной продукции, очищенная от НДС и акцизов.

Фондоемкость ОПФ растет в рассматриваемом периоде.

Фондоотдача.:

![]()

![]()

![]()

Фондоотдача так же падает в рассматриваемом периоде.

Рентабельность основных фондов:

![]()

![]()

![]() , где:

, где:

П(б)-балансовая прибыль.

Исходя из вышеприведенных данных можно сделать вывод, что через основные фонды проходит большое количество сырья, и производится очень большое количество продукции, на которое и переносится стоимость основных фондов. Т.е. основные фонды успевают 5 раз в год перенести свою стоимость на производимую продукцию.

7. Эффективность использования оборотных средств:

Таблица 2.14

Эффективность использования оборотных средств

| Год | 2006 | 2007 | 2008 |

| Оборачиваемость ОС | 2,07 | 1,75 | 1,75 |

| Загрузка ОС | 0,48 | 0,57 | 0,57 |

| Продолжительность одного оборота (в днях) | 173,91 | 205,71 | 205,71 |

Оборотные средства используются очень неэффективно. Анализ эффективности оборотных и основных средств показывает, что большое количество производимой готовой продукции лежит на складе и не покупается на рынке, т.е. предприятие имеет избыточное производство – перепроизводство.

20. Анализ норматива оборотных средств предприятия.

Таблица 2.15

Нормирование оборотных средств.

| Норматив\Год | 2006 | 2007 | 2008 |

| Производственный запас(руб.) | 2269000 | 2115000 | 2096660 |

| Запас в незавершенном производстве(руб.) | 11404 | 10296 | 9212 |

| Запас готовой продукции(руб) | 17680 | 15600 | 15080 |

| Расходы будущих периодов(руб) | 30000 | 30000 | 30000 |

| Совокупный норматив(руб) | 2328084 | 2170896 | 2150952 |

Объем имеющихся оборотных средств превышает норматив необходимого их количества, что говорит об избытке имеющихся оборотных средств, которых на 2008 год имеется 3534000 руб.

21. Уровень прибыли или убытка предприятия в изучаемом периоде:

Таблица 2.16

Прибыль\убыток

| Год | 2006 | 2007 | 2008 |

| Прибыль\убыток (тыс. руб.) | -376 | -306 | -196 |

2.2 SWOT-анализ деятельности предприятия.

| Возможности | Угрозы | |

| 1. Улучшение сервиса и сокращение времени на обслуживание. 2. Развитие корпоративных клиентов и новых отраслей потребителей. 3. Плотная интеграция с заводами-поставщиками и получение больших скидок. 4. Увеличение рентабельности, контроль над затратами. 5. Внедрение CRM (Система управления взаимодействием с клиентами). 6. Сплочение коллектива различными тимбилдинговыми играми и приемами. 7. Снижение избыточного складирования за счет уменьшения оборотных средств или уменьшения цены производимо продукции. | 1. Происходит изменение политики поставщиков. 2. Возможен приход сильных конкурентов из других регионов. 3. Рост цен на сырье и как следствие – увеличение себестоимости производимой продукции. 4. Значительная бюрократизация отрасли. | |

| Сильные стороны | Сила и Возможности | Сила и Угрозы |

| 1. Рыночная структура отдела продаж. 2. Наличие собственной площадки и сервисного центра. 3. 3 месяца назад создан отдел маркетинга, который возглавил сильный маркетолог, работает Маркетинговая информационная система. | Используя сильные стороны 1 и 2 можно реализовать возможности 1 и 5. Используя сильную сторону 3 можно реализовать возможность 3 | Используя сильные стороны 1, 2, 3 можно устранить угрозу 3 |

| Слабые стороны | Слабости и Возможности | Слабости и Угрозы |

| 1. Малый опыт работы в данной отрасли. 2. Проблемы с качеством (качество ниже среднего). 3. Отсутствие развитой дилерской системы. 4. В начале месяца собственник уволил Генерального директора, заместитель директора временно назначенный на этот пост – слаб. 5. Еженедельные конфликты (перевод стрелок) между Генеральным директором и недавно назначенным Директором по продажам. 6. Последний год резкие изменения: выcокая текучесть кадров (20% за последние полгода). 7. Завышенная стоимость продажи производимой продукции | За счет появляющихся возможностей надо преодолеть имеющиеся слабости: Слабость 1,3 за счет возможностей 1,2,3,5. Слабость 4,5,6 за счет возможности 6. Слабость 7 за счет возможности 7 | Компания должна смягчить угрозы за счет вырабатывания необходимой для этого стратегии. Слабости 1,2 должны быть устранены, что бы угроза 2 при реализации не сильно повредила предприятию. |

2.3 Выводы анализа

1. Оборотные средства предприятия в период 2006-2008г.г. стабильно падают до 3534 тыс.руб.

2. Краткосрочная дебиторская задолженность 2006 по 2008 г.г растёт. На фоне падения продаж это говорит о падении спроса и об ухудшении дел у партнеров.

3. Объем продаж падает, но анализ норматива оборотных средств показал что разница между нормальным уровнем оборотных средств и фактическим уровнем оборотных средств в 2008 году составляет 1383048 рублей, что говорит о перепроизводстве продукции, которая залеживается на складах. Предприятие не успевает реализовать производимую продукцию и ему следует уменьшать объем производимой продукции что бы избежать неоправданных издержек.

4. В среднем нормы расхода металла на заводе при изготовлении деталей выполняются. Фактический средний расход металла на одну деталь составляет 102,71% нормы, т.е. перерасход металла равен 2,71%.

5. Показатели загрузки оборотных средств и продолжительности одного оборота в днях выявили неэффективное использование оборотных средств.

6. Данное предприятие убыточное. Убыток составляет примерно 1 млн. рублей в год. Но т.к. имеется запас собственных средств, то ещё есть время избежать банкротства.

Подводя итог ко всему вышесказанному, можно сказать, что у предприятия ОАО «СтальИШтамп» нет существенных проблем с разрешением своих задолженностей и ведением хозяйственной деятельности, однако наметившаяся тенденция на спад производства и уровень оборотных средств говорит о потере своих позиций на рынке.

Фактически проблема ситуации состоит в том, что предприятие производит значительно больше готовой продукции, чем может продать. Все это время это перепроизводство было возможно за счет завышенной цены на продукцию и достаточными запасами собственных средств, которые постепенно истаивают.

Это говорит о необходимости расширить ассортимент продукции, модернизировать её, понизить её стоимость и активно продвигать её на рынок или производить меньше, а те ресурсы, которые на данный момент имеются у предприятия и предназначены для производства избыточной продукции реализовать путем продажи или вложения.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев