Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

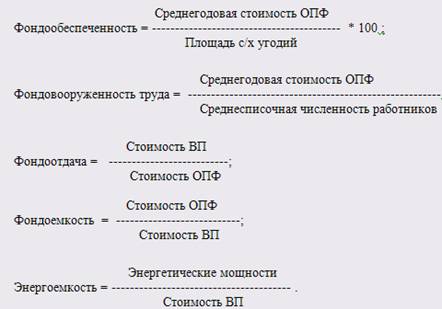

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

5. Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Таблица 2.5

Динамика изменения ликвидных активов

| Год | 2006 | 2007 | 2008 |

| Ликвидные активы (тыс. руб.) | 4897 | 5067 | 5176 |

Ликвидные активы за анализируемый период возросли с 4897 тыс. рублей до 5176 тыс. рублей.

6. Краткосрочная дебиторская задолженность: сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

Таблица 2.6

Динамика изменения краткосрочной дебиторской задолженности

| Год | 2006 | 2007 | 2008 |

| Дебиторская задолженность (тыс. руб.) | 4142 | 4567 | 4936 |

Рост краткосрочной дебиторской задолженности как одного из главных составляющих наиболее ликвидных активов говорит о том, что покупатели не оплачивают отгружаемую продукцию.

10. Собственные средства предприятия - формально это средства, находящие отражения в первом разделе пассива баланса предприятия (источника собственных средств). В расчетах можно относить к ним и некоторые статьи из второго раздела пассива баланса - доходы будущих периодов, фонды потребления. Условно собственными средствами предприятия можно считать иногда и минимальную кредиторскую задолженность.

Таблица 2.7

Динамика изменения собственных средств

| Год | 2006 | 2007 | 2008 |

| Собственные средства (тыс. руб.) | 23637 | 23331 | 23135 |

Собственные средства предприятия в анализируемом периоде снизились на 700 тыс. рублей с 23637 тыс. рублей на 2006 г. до 23135 тыс. рублей на 2008 г, что говорит о том, что данное предприятие терпит убытки, которые покрываются за счет запасов собственных средств.

8. Динамика изменения долгосрочной кредиторской задолженности

Таблица 2.8

Динамика долгосрочной кредиторской задолженности

| Год | 2006 | 2007 | 2008 |

| Долгосрочная кредиторская задолженность (тыс. руб) | 450 | 1700 | 2500 |

Предприятие имеет долгосрочную кредиторскую задолженность, которая растёт высокими темпами. Так с 2006г. она выросла на 82%.

Проанализируем коэффициенты, характеризующие финансовую устойчивость предприятия:

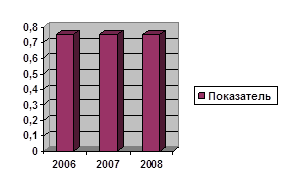

1.Коэффициент автономии (финансовой независимости). Коэффициент автономии - характеристика устойчивости финансового состояния предприятия, характеризующая степень его финансовой независимости. Коэффициент автономии есть отношение собственных средств к общей сумме активов. Чистые текущие активы - в бухгалтерском балансе - разница между текущими активами и текущими обязательствами предприятия.Таблица 2.9 Динамика изменения коэффициента автономии

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,75 | 0,75 | 0,75 |

Рис. 2.3. Динамика изменения коэффициента автономии.

Рис. 2.3. Динамика изменения коэффициента автономии. Анализ коэффициента автономии (финансовой независимости) показывает, что доля активов предприятия, которые обеспечиваются собственными средствами в течение всего анализируемого периода выше принятого норматива (0,5), и свидетельствует о достаточной финансовой независимости.

2.Анализ состояния нормативной базы на 2008г.

Таблица 2.10

Нормативная база

| Наименование деталей | Норма расхода mh, (кг) | Удельный расход на деталь mi, (кг) | Средняя Цена 1 кг металла* Цi, (тыс.руб.) | Индивидуальный индекс выполнения норм:

(%) |

| №1 | 8 | 8,2 | 1,5 | 102,5 |

| №2 | 9 | 9,3 | 1,4 | 103,3 |

| №3 | 10 | 9,9 | 1,3 | 99 |

| №4 | 15 | 15,7 | 2 | 104,6 |

| №5 | 18 | 18,9 | 2,2 | 102,5 |

Степень выполнения норм расхода по отдельным деталям:

![]()

![]()

![]()

![]()

![]()

Групповой (общий) индекс выполнения норм расхода:

Общая экономия металла на заводе:

![]() или -2,71%

или -2,71%

Экономия металла в денежном выражении

Абсолютная экономия металла в денежном выражении на одно изделие:

![]()

Таблица 2.11

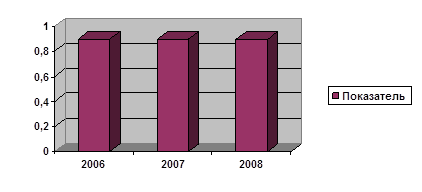

Динамика изменения коэффициента обеспеченности собственными оборотными средствами.

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,9 | 0,9 | 0,9 |

Рис. 2.4 Динамика изменения коэффициента обеспеченности собственными оборотными средствами.

Анализ коэффициента обеспеченности собственными оборотными средствами свидетельствует, что на всем протяжении рассматриваемого периода предприятие коэффициент обеспеченности собственными оборотными средствами превышает норматив (0,1). Это указывает, что предприятие отсутствует недостаток собственных оборотных средств и оно вполне может работать, а так же полностью рассчитаться по своим обязательствам перед кредиторами.

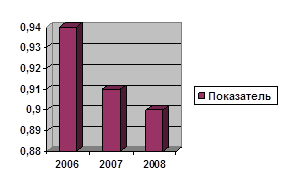

4. Показатель отношения дебиторской задолженности к совокупным активам.Таблица 2.12

Динамика изменения показателя отношения дебиторской задолженности к совокупным активам.

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,94 | 0,91 | 0,9 |

Рис. 2.5 Динамика изменения показателя отношения дебиторской задолженности к совокупным активам.

Анализ показателя отношения дебиторской задолженности к совокупным активам в течение всего анализируемого периода постоянно возрастает и по состоянию на последнюю отчетную дату достиг значения 0,9, что выше его критического значения (0,75).

5. Проанализируем коэффициент, характеризующий деловую активность предприятия - рентабельность активов. Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Таблица 2.13

Динамика изменения рентабельности активов

| Год | 2006 | 2007 | 2008 |

| Рентабельность активов (%) | 84 | 84 | 85 |

За весь анализируемый период рентабельность активов растет и достигает 85%. Это говорит о хорошей работе предприятия, высокой эффективности использования имущества организации и хорошей профессиональной квалификации менеджмента предприятия.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев